Studentisches Wohnen

Märkte differenzieren sich zunehmend aus, Standort- und Marktkenntnisse gewinnen dadurch an Bedeutung

Erscheinungstermin: Februar 2026

Herausgeber: BONARD

Steigende Mobilität junger Menschen, anhaltender Wohnraummangel in Hochschulstädten und ein wachsender institutioneller Fokus auf Wohnimmobilien prägen derzeit viele europäische Immobilienmärkte. Diese Entwicklungen rücken studentisches Wohnen zunehmend in den Fokus von Investoren, Entwicklern und Betreibern. Vor diesem Hintergrund stellt sich die Frage, wie tragfähig Nachfrage und Erträge sind, wo Angebotsengpässe besonders ausgeprägt bleiben und welche Produkt- und Investitionstrends den Markt bestimmen. Antworten auf diese Fragen liefert der „Student Housing Annual Report 2025“ von BONARD, der eine umfassende Marktanalyse für Europa, Kanada und Australien bietet. Der Bericht beleuchtet Angebots- und Nachfragestrukturen, Pipeline, Mieten, Auslastung sowie Investitions- und Renditetrends im Purpose-Built Student Accommodation (PBSA)-Segment.

Die zentralen Ergebnisse:

Nachfrage steigt weiterhin stark, Angebot bleibt begrenzt

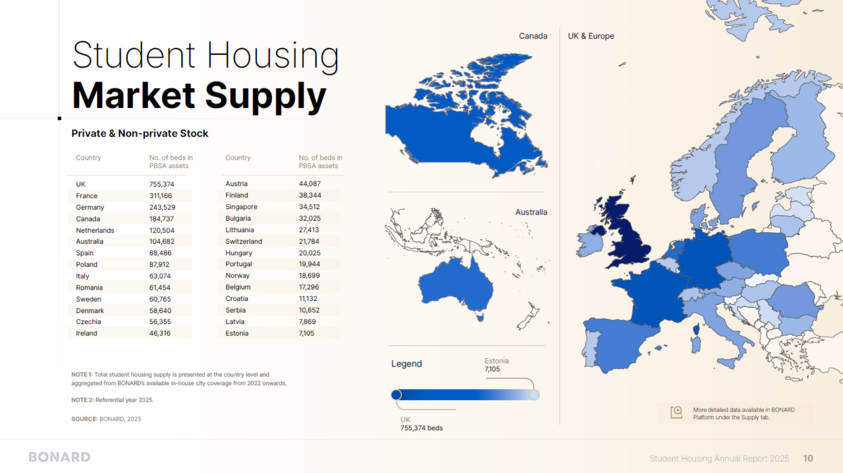

Die Zahl internationaler Studierender ist 2025 in Europa und im Vereinigten Königreich um rund 4 % gestiegen und übertrifft damit weiterhin den Zuwachs an neuem Wohnraum. In den analysierten Metropolen kommt im Durchschnitt nur ein PBSA-Bett auf fünf mobile Studierende. Bestehende Kapazitäten decken lediglich rund 29 % der potenziellen Nachfrage ab. Besonders ausgeprägt sind die Angebotslücken in südeuropäischen Städten wie Rom oder Valencia. Für Investoren signalisiert dies eine strukturell stabile Nachfragesituation mit langfristigem Wachstumspotenzial.

Moderate Neubautätigkeit trotz umfangreicher Pipeline

Der Bestand an Student Housing ist 2025 über alle betrachteten Märkte hinweg lediglich um rund 2 % gewachsen. Zwar umfasst die Pipeline rund 463.000 Betten, doch weniger als ein Drittel davon befindet sich bereits im Bau. Ein Großteil der Projekte verbleibt in frühen Planungsphasen und wird den kurzfristigen Nachfrageüberhang kaum ausgleichen. Daraus ergibt sich für Bestandsobjekte weiterhin ein hohes Maß an Marktmacht. Gleichzeitig steigt die Selektivität bei neuen Projektentwicklungen.

Hohe Auslastung trotz zunehmender Preissensibilität

Die durchschnittliche Auslastung privater Studentenwohnanlagen liegt mit rund 96 % weiterhin auf sehr hohem Niveau. In einzelnen Märkten wie dem Vereinigten Königreich, Frankreich oder Kanada kam es zu leichten Rückgängen, ausgelöst durch höhere Mieten und intensiveren Wettbewerb. Im Vergleich zu anderen Wohnsegmenten bleibt PBSA jedoch deutlich stabiler. Für Betreiber unterstreicht dies die Widerstandsfähigkeit des Geschäftsmodells auch in einem herausfordernden Marktumfeld.

Mietwachstum über Inflation, aber mit klarer Abschwächung

Die Mieten im Student Housing stiegen 2025 im Durchschnitt um 3,1 % und lagen damit weiterhin über der Inflationsrate von rund 2,4 %. Gegenüber dem Vorjahr hat sich das Wachstum jedoch spürbar verlangsamt. Besonders dynamisch entwickelten sich die Mieten in Ländern wie Dänemark, Portugal und Österreich. In reiferen oder preisempfindlicheren Märkten fiel der Zuwachs deutlich geringer aus. Für Investoren bedeutet dies stabile, aber zunehmend differenzierte Cashflow-Perspektiven.

Produkttrends: Fokus auf Privatsphäre und Amenities

Einzelstudios dominieren das Angebot und machen rund 61 % der Wohneinheiten aus, was den steigenden Anspruch an Privatsphäre widerspiegelt. Neubauten setzen verstärkt auf ein erweitertes Angebot an Gemeinschafts- und Serviceflächen wie Fitnessräume, Lernzonen und soziale Treffpunkte. Jüngere Objekte verfügen signifikant häufiger über solche Ausstattungsmerkmale als ältere Bestände. Damit entwickeln sich Amenities zunehmend zu einem entscheidenden Wettbewerbsfaktor. Dies beeinflusst sowohl Investitionskosten als auch langfristige Ertragspotenziale.

Belebung des Investmentmarktes und steigende Transaktionsvolumina

Das Transaktionsvolumen im Student Housing ist 2025 um mehr als 76 % gestiegen und erreichte den höchsten Stand der vergangenen drei Jahre. Der britische Markt bleibt führend, während Kontinentaleuropa deutlich an Bedeutung gewonnen hat. Besonders in Deutschland, Spanien, Italien und den Niederlanden nimmt die Marktliquidität zu. Getrieben wird die Aktivität vor allem von erfahrenen, kapitalstarken Investoren. Der Sektor etabliert sich damit weiter als Core-ähnliche Anlageklasse.

Stabile Renditen mit regionaler Spreizung

Die Netto-Spitzenrenditen blieben 2025 weitgehend stabil, trotz eines weiterhin anspruchsvollen Finanzierungsumfelds. In besonders liquiden und unterversorgten Märkten wie Amsterdam, Barcelona oder Mailand zeigen sich erste Anzeichen von Renditekompression. Demgegenüber bieten weniger reife Märkte, etwa in Mittel- und Osteuropa, weiterhin höhere Renditen. Für Investoren eröffnet dies unterschiedliche Risiko-Rendite-Profile innerhalb des Segments. Standort- und Marktkenntnis gewinnen dadurch weiter an Bedeutung.