Unternehmensimmobilien 2024

Schwächstes Transaktionsvolumen in der EMEA-Region seit 2012

Erscheinungstermin: April 2024

Herausgeber: JLL

In einem weiterhin durchwachsenen wirtschaftlichen Umfeld in Europa bleiben viele Unternehmen unter Druck, ihre Kapitalstruktur zu optimieren. Die Kombination aus steigenden Finanzierungskosten, schwächelnder Konjunktur und wachsender geopolitischer Unsicherheit veranlasst Unternehmen verstärkt dazu, eigenes Immobilienvermögen zur Kapitalfreisetzung zu nutzen. Besonders relevant für Marktteilnehmer der Immobilienwirtschaft ist dabei die Frage, welche Sektoren und Transaktionstypen dominieren und wie sich die Nachfrage von Investoren verändert. Der aktuelle „Raising Capital from Corporate Real Estate 2024“ von JLL analysiert auf Basis von Transaktionen in der EMEA-Region (Europa, Naher Osten, Afrika), wie sich Unternehmensverkäufe von Betriebsimmobilien entwickeln, welche Assetklassen im Fokus stehen und welche makroökonomischen Faktoren die Märkte prägen. Die Studie gibt außerdem einen Ausblick auf Trends für 2025, darunter die Rolle der Automobilindustrie, institutionelle Nachfrage im Lebensmitteleinzelhandel und internationale Kapitalflüsse.

Schwächster Markt seit 2012 – dennoch Stabilisierung in Sicht

Im Jahr 2024 erzielten Unternehmensverkäufe von Immobilien in der EMEA-Region ein Volumen von 15,7 Mrd. Euro, ein Rückgang von 10 % im Vergleich zum Vorjahr und der niedrigste Stand seit 2012. Während der Markt insgesamt schwach blieb, konnte der Rückgang des Transaktionsvolumens, der 2023 noch bei -36 Prozent lag, immerhin gebremst werden. Besonders ins Gewicht fiel die deutlich geringere Anzahl an Sale-and-Leaseback-Transaktionen im Datacenter-Segment, obwohl der Sektor an sich weiterhin dynamisch wächst.

Regionale Unterschiede: UK, Frankreich und Deutschland führen

Die größten Transaktionsvolumina wurden in Großbritannien und Frankreich verzeichnet. Deutschland bleibt ein stabiler Markt mit Fokus auf Lebensmitteleinzelhandel und Gesundheitsimmobilien. Auffällig ist der Rückgang alternativer Immobiliensegmente in südeuropäischen Märkten wie Spanien oder Italien zugunsten von Retail und Industrie.

Sektoraler Aufschwung: Industrie, Retail und Büro leicht im Plus

Trotz der allgemeinen Marktschwäche legten drei zentrale Assetklassen leicht zu: Industrie (+4 %), Büro (+3 %) und Einzelhandel (+8 %). Der Industriesektor blieb mit 5,8 Mrd. Euro das volumenstärkste Segment, während Büroverkäufe 3,8 Mrd. Euro und Retailtransaktionen 3,3 Mrd. Euro erreichten. Vor allem der Lebensmitteleinzelhandel zeigte sich resilient, mit einer hohen Aktivität institutioneller und privater Investoren.

Industrieimmobilien weiter robust – Sale-and-Leaseback bevorzugt

Trotz eines Rückgangs gegenüber dem Rekordjahr 2021 zeigt sich das Segment der Industrie- und Logistikimmobilien stabil. Die größte Einzeltransaktion 2024 war der Verkauf eines Logistikzentrums von DSV an Catena AB für 442 Mio. Euro. Auch internationale Käufer wie Aldar (VAE) und GLP (China) investierten in europäische Industrieimmobilien, vor allem über Sale-and-Leaseback-Strukturen.

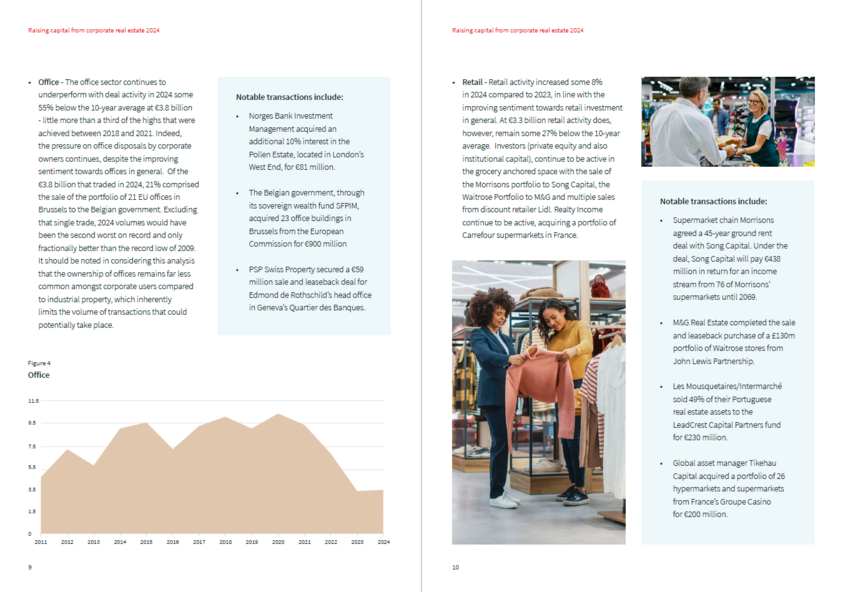

Büroimmobilien: strukturelle Schwächen bleiben

Die Büroverkäufe lagen rund 55 % unter dem 10-Jahres-Durchschnitt. Überproportionalen Anteil hatte ein Großverkauf von EU-Bürogebäuden in Brüssel an den belgischen Staat. Ohne diese Transaktion wäre 2024 eines der schwächsten Jahre überhaupt gewesen. Die geringe Eigentumsquote von Unternehmen bei Büroimmobilien begrenzt das Potenzial für Verkäufe, zusätzlich bremsen Preisunsicherheiten.

Retail: Lebensmittelmärkte als stabile Investmentziele

Im Einzelhandel dominieren Supermärkte und Discounter das Geschehen. Großdeals wie die Veräußerung von 76 Morrisons-Filialen an Song Capital (438 Mio. Euro) oder der Waitrose-Portfoliodeal mit M&G unterstreichen das Interesse institutioneller Investoren. Die Kombination aus stabilen Cashflows und wieder sinkenden Renditen macht den Sektor zunehmend attraktiv.

Alternatives und Healthcare: Datacenter mit Einbruch, Pflegeimmobilien stabil

Während 2023 noch große Datacenter-Portfolios den Markt bestimmt hatten, fielen entsprechende Transaktionen 2024 stark zurück. Das Segment Alternatives kam nur auf 350 Mio. Euro (Vorjahr: 2 Mrd. Euro). Dagegen blieb der Healthcare-Bereich mit 1,4 Mrd. Euro stabil, was insbesondere auf Interesse an betreibergeführten Pflegeimmobilien zurückzuführen ist.

Private Equity als aktiver Käufer – vor allem im Einzelhandel

Private Equity bleibt ein zentraler Akteur bei Unternehmensverkäufen von Immobilien. Prominente Beispiele waren Transaktionen von Casino, Les Mousquetaires und Clayton, Dubilier & Rice. Die Akteure nutzen Immobilienverkäufe konsequent zur Schuldentilgung oder Portfoliooptimierung, insbesondere in restrukturierungsbedürftigen Handelsunternehmen.

Japan als Vorbild: Globale Kapitalströme fokussieren sich auf Europa

Die starke Aktivität von Private-Equity-Investoren in Japan 2024 – bedingt durch lokale Bilanzierungsregeln – sendet Signale nach Europa. JLL erwartet eine zunehmende Fokussierung auf europäische Konzerne, deren Immobilienportfolios bisher nur unzureichend zur Kapitalfreisetzung genutzt wurden.

Automotive unter Druck – Transaktionen im Anmarsch

Der europäische Automobilsektor steht durch Margendruck, regulatorische ZEV-Vorgaben (Zero Emission Vehicles) und chinesische Konkurrenz vor strukturellen Herausforderungen. Die Studienautoren erwarten eine wachsende Zahl von Sale-and-Leaseback-Deals bei Originalgeräteherstellern, Erstausrüstern und Zulieferern, um Liquidität zu generieren. Für 2025 wird mit größeren Portfoliotransaktionen gerechnet.