US-Mehrfamilienhausmarkt

Steigende Baukosten, hohe Zinsen, politische Unsicherheiten

Erscheinungstermin: Mai 2025

Herausgeber: bulwiengesa AG, GAR German American Realty GmbH

Vor dem Hintergrund eines international vergleichsweise starken Wirtschaftswachstums der USA und struktureller Wohnraumknappheit gewinnt der Mietwohnungsmarkt weiter an Relevanz für Investoren. Steigende Baukosten, hohe Zinsen und politische Unsicherheiten erschweren jedoch die Marktbedingungen. Besonders relevant ist dabei die Verfügbarkeit und Struktur von Fremdfinanzierungen, da der Zugang zu Kapital die Transaktionsdynamik maßgeblich beeinflusst. Vor diesem Hintergrund analysiert der aktuelle „US Multifamily Monitor – 1. Halbjahr 2025“ von bulwiengesa im Auftrag der GAR German American Realty GmbH die ökonomischen, politischen und finanzierungsbezogenen Rahmenbedingungen des US-Mietwohnungsmarktes. Die Studie beleuchtet u.a., wie sich geldpolitische Entscheidungen, regulatorische Änderungen sowie neue Finanzierungsformen auf den Wohnimmobilienmarkt auswirken. Im Fokus stehen dabei die Perspektiven für Investoren im Bereich Multifamily sowie die Rolle institutioneller Kreditgeber und alternativer Kapitalquellen.

Die wichtigsten Erkenntnisse:

Makroökonomische Rahmenbedingungen

Die US-Wirtschaft verzeichnete 2024 ein solides Wachstum von 2,8 %, während Deutschland in einer Stagnation verharrte. Niedrige Arbeitslosigkeit (4,2 %), gestiegene Einkommen und eine Inflationsrate von 2,4 % stabilisieren das Konsumklima. Allerdings erzeugen neue protektionistische Maßnahmen wie die Erhöhung von Zöllen Unsicherheit. Die US-Notenbank hat den Leitzins auf einem Niveau von 4,25 % bis 4,5 % belassen, womit die Finanzierungskosten auf einem hohen Niveau verharren. Für die Immobilienwirtschaft bedeutet dies: stabile, aber gedämpfte Rahmenbedingungen, insbesondere im Hinblick auf Baukosten und Kapitalzugang.

Mietwohnungsmarkt: Angebot und Nachfrage

Trotz hoher Bautätigkeit ist die Zahl der Fertigstellungen seit Ende 2023 rückläufig, während die Zahl der Genehmigungen weiter sinkt. Der Leerstand im Multifamily-Segment liegt bei moderaten 7,7 %, was auf eine stabile Nachfrage hindeutet. Kurzfristig stagnieren die Mieten, mittelfristig ist angesichts des demografischen Wachstums und abnehmender Neubautätigkeit jedoch mit erneutem Mietwachstum zu rechnen. Der Rückgang an geplanten Neubauten dürfte das Wohnraumangebot weiter verknappen und die Verhandlungsmacht der Vermieter stärken.

Politische Einflussfaktoren unter der Trump-Administration

Die angekündigten Zollanhebungen auf Baumaterialien wie kanadisches Holz (bis zu 34,5 %) verteuern Bauprojekte und könnten die Bautätigkeit dämpfen. Gleichzeitig wird durch Deregulierung, insbesondere im Bau- und Umweltrecht, ein Investitionsanreiz geschaffen. Die geplante Kürzung von Wohnbeihilfeprogrammen wie „Section 8“ um 43 % könnte die Mietbelastung für einkommensschwache Haushalte erhöhen. Zudem wirken sich verschärfte Einwanderungsregeln negativ auf die Verfügbarkeit von Arbeitskräften im Bausektor aus – mit der Folge steigender Lohnkosten und längerer Projektlaufzeiten.

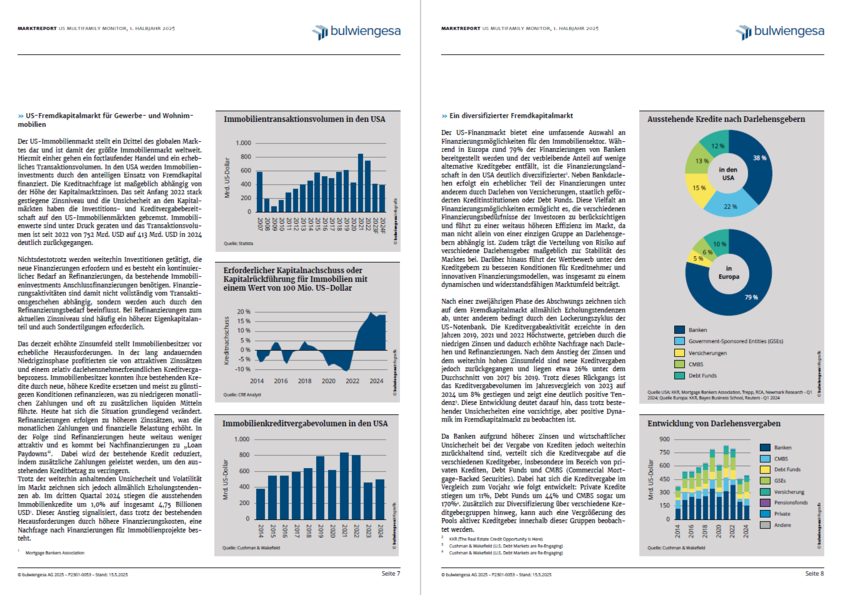

Entwicklung des Fremdkapitalmarkts

Nach einem massiven Rückgang des Transaktionsvolumens (2022: 752 Mrd. USD → 2024: 413 Mrd. USD) zeigen sich erste Stabilisierungstendenzen. Der Anstieg ausstehender Immobilienkredite auf 4,75 Billionen USD im 3. Quartal 2024 signalisiert eine zunehmende Aktivität trotz hoher Zinsen. Vor allem bei Refinanzierungen werden heute deutlich höhere Eigenkapitalanteile oder Sondertilgungen verlangt. „Loan Paydowns“ sind zur Norm geworden und schränken die Liquidität auf Eigentümerseite ein.

Marktstruktur und Kreditgebervielfalt

Im Unterschied zu Europa (Bankenanteil 79 %) ist der US-Fremdkapitalmarkt wesentlich diversifizierter. Versicherungen, staatlich geförderte Institutionen (GSEs), Debt Funds und Commercial Mortgage-Backed Securities (CMBS) ergänzen die klassische Bankenfinanzierung. Diese Struktur erhöht die Stabilität und bietet Investoren Zugang zu differenzierten Finanzierungsmodellen. Besonders bemerkenswert ist der Zuwachs bei alternativen Finanzierungen: 2024 stiegen die Volumina bei Debt Funds um 44 % und bei CMBS um 170 % gegenüber dem Vorjahr.

Rolle von Fannie Mae und Freddie Mac

Die beiden staatlich unterstützten Hypothekenfinanzierer nehmen im US-Multifamily-Markt eine zentrale Rolle ein und sichern durch ihre „Backstop“-Funktion die Liquidität – auch in Krisenzeiten. Rund 44 % aller ausstehenden Kredite im Multifamily-Segment stammen von diesen GSEs. Dies fördert stabile Finanzierungsbedingungen, unabhängig vom Zinsumfeld oder Marktvolatilitäten, und sichert institutionellen Investoren langfristige Planungssicherheit.

Entwicklungen im Segment Multifamily

Multifamily bleibt die dominierende Assetklasse im gewerblichen Wohnimmobiliensektor mit 2,1 Billionen USD ausstehenden Krediten. 2024 erholte sich das Finanzierungsvolumen um 21 % auf 297 Mrd. USD. Die Anlageklasse punktet mit stabilen Cashflows, hoher Nachfrage und einem positiven demografischen Umfeld. Angesichts der Herausforderungen im Office-Segment rückt Multifamily zunehmend in den Fokus institutioneller Investoren.

Aufstieg alternativer Finanzierungsformen

Private Debt und Debt Funds bieten flexible Finanzierungsinstrumente, etwa Mezzanine-Kapital oder Preferred Equity, und haben sich als Antwort auf die restriktivere Bankenlandschaft etabliert. Das Volumen von Private Debt ist in den letzten 20 Jahren auf 1,8 Billionen USD gestiegen. Diese Finanzierungen erlauben schnellere Transaktionen, sind jedoch mit höheren Risiken verbunden. Für Projektentwickler eröffnen sie neue Wege zur Kapitalbeschaffung jenseits klassischer Kreditvergabe.