Wohnen im Alter

Der Markt für Seniorenimmobilien ist kein Selbstläufer

Erscheinungstermin: Mai 2026

Herausgeber: ImmobilienResearch Vornholz

Der demografische Wandel verändert die Nachfrage auf dem deutschen Wohnungsmarkt grundlegend. Mit der steigenden Zahl älterer Haushalte rücken alternative Wohnformen für Senioren zunehmend in den Fokus von Investoren, Projektentwicklern und Betreibern. Gleichzeitig verschieben sich die Anforderungen älterer Menschen: Selbstständigkeit, Barrierefreiheit und flexible Serviceangebote gewinnen gegenüber klassischen Pflegeheimen an Bedeutung. Die Studie „Wohnen im Alter“ von ImmobilienResearch Vornholz analysiert die zentralen Trends im Markt für Seniorenwohnen und Pflegeimmobilien. Untersucht werden insbesondere die Auswirkungen der demografischen Entwicklung, der Pflegebedürftigkeit, der Einkommens- und Vermögensstruktur älterer Haushalte sowie die Perspektiven verschiedener Wohn- und Investmentsegmente. Dabei wird deutlich, dass sich der Markt für Wohnen im Alter in zahlreiche Teilmärkte mit sehr unterschiedlichen Nachfrage- und Renditeprofilen ausdifferenziert.

Die wichtigsten Ergebnisse im Überblick:

Demografischer Wandel sorgt für strukturellen Nachfrageanstieg

Die Zahl der Menschen ab 67 Jahren wird bis Ende der 2030er Jahre deutlich steigen. Besonders die Baby-Boomer-Generation führt dazu, dass die Gruppe der Senioren von derzeit rund 16,7 Mio. Menschen auf etwa 20,9 Mio. anwächst. Für den Immobilienmarkt relevant ist dabei vor allem die Differenzierung zwischen den „jungen Alten“ im Alter von 67 bis 79 Jahren und den Hochaltrigen ab 80 Jahren. Während jüngere Senioren häufig selbstständig wohnen wollen, steigt bei den Hochaltrigen der Bedarf an Pflege- und Serviceangeboten erheblich an. Die Zahl der über 80-Jährigen soll langfristig um rund 55 Prozent steigen, wodurch insbesondere pflegeorientierte Wohnformen unter Druck geraten. Für Anbieter bedeutet dies volatile Nachfragestrukturen, die flexible Konzepte und regionale Marktkenntnis erfordern.

Pflegebedürftigkeit wächst langsamer als zuletzt erwartet

Die Zahl der Pflegebedürftigen hat sich in Deutschland innerhalb von zehn Jahren mehr als verdoppelt und lag 2023 bei 5,7 Mio. Menschen. Der starke Anstieg war jedoch weniger demografisch bedingt als vielmehr Folge gesetzlicher Reformen, insbesondere der erweiterten Definition von Pflegebedürftigkeit seit 2017. Für die kommenden Jahrzehnte wird zwar ein weiterer Anstieg erwartet, allerdings deutlich moderater als zuletzt. Bis 2055 könnte die Zahl der Pflegebedürftigen auf etwa 6,8 Mio. Menschen steigen. Gleichzeitig verschiebt sich die Versorgung zunehmend in Richtung ambulante Pflege: Rund 86 Prozent der Pflegebedürftigen werden heute zuhause versorgt. Diese Entwicklung stärkt alternative Wohnkonzepte mit ambulanten Leistungen und reduziert den Druck auf klassische stationäre Pflegeheime.

Eigene Wohnung bleibt die dominierende Wohnform

Trotz der Vielzahl alternativer Wohnangebote lebt die große Mehrheit älterer Menschen weiterhin in der eigenen Wohnung oder im eigenen Haus. Rund 95 Prozent der Senioren wohnen in einer klassischen Wohnform und nur ein kleiner Anteil nutzt spezielle Seniorenwohnangebote. Besonders stark ausgeprägt ist dabei der Wunsch, möglichst lange selbstständig in der vertrauten Umgebung zu bleiben. Viele ältere Menschen leben bereits seit Jahrzehnten in ihren Wohnungen und verfügen über vergleichsweise große Wohnflächen. Für den Wohnungsmarkt ergibt sich daraus ein hoher Bedarf an altersgerechten Anpassungen im Bestand. Gleichzeitig zeigt sich, dass barrierefreie oder barrierereduzierte Wohnungen bislang nur einen sehr kleinen Teil des Bestandes ausmachen.

Barrierereduzierung wird zum zentralen Wohnungsmarktthema

Mit zunehmendem Alter steigen die Anforderungen an die Nutzbarkeit von Wohnungen deutlich an. Allerdings erfüllten 2022 lediglich 4,4 Prozent aller Wohnungen sämtliche Kriterien einer barrierereduzierten Wohnung. Selbst unter Seniorenhaushalten lag der Anteil vollständig barrierereduzierter Wohnungen nur bei rund 6 Prozent. Gleichzeitig wächst das Angebot im Neubau deutlich, da gesetzliche Vorgaben und veränderte Nachfragepräferenzen den Anteil barrierefreier Wohnungen erhöhen. Für Bestandshalter entsteht daraus ein erheblicher Modernisierungsbedarf, der jedoch häufig an langen Amortisationszeiten scheitert. Die Studie zeigt zudem, dass barrierereduzierte Wohnungen Konkurrenz für serviceorientierte Wohnformen darstellen können, da Senioren länger im eigenen Zuhause verbleiben können.

Serviceorientiertes Wohnen entwickelt sich dynamisch

Zwischen klassischem Wohnen und stationärer Pflege hat sich ein breites Segment serviceorientierter Wohnformen etabliert. Dazu zählen Service Wohnen, Betreutes Wohnen und Seniorenresidenzen. Diese Konzepte richten sich vor allem an „junge Alte“, die selbstständig leben möchten, gleichzeitig aber Unterstützung und Sicherheit erwarten. Der Markt wächst dynamisch, bleibt bislang jedoch ein vergleichsweise kleines Segment mit rund 2 Prozent Marktanteil unter Senioren. Besonders stark nimmt die Zahl betreuter Wohnanlagen zu, während klassische Pflegeheime kaum wachsen. Für Investoren interessant ist die hohe Nachfrage nach modernen, serviceorientierten Wohnkonzepten, allerdings erfordern diese eine präzise Zielgruppen- und Standortanalyse.

Seniorenresidenzen bedienen kaufkräftige Zielgruppen

Seniorenresidenzen positionieren sich als exklusives Segment innerhalb des Service-orientierten Wohnens. Sie kombinieren barrierefreie Wohnungen mit hotelähnlichen Dienstleistungen, umfangreichen Freizeitangeboten und optionalen Pflegeleistungen. Zielgruppe sind vermögende Senioren mit hohen Ansprüchen an Komfort, Sicherheit und soziale Infrastruktur. Aufgrund der steigenden Vermögen älterer Haushalte wird diesem Segment weiteres Wachstum zugetraut. Allerdings bleibt der Markt regional begrenzt, da eine ausreichend große kaufkräftige Nachfrage erforderlich ist. Für Investoren bieten Seniorenresidenzen Chancen auf stabile Cashflows, erfordern jedoch hochwertige Standorte und ein anspruchsvolles Betreiberkonzept.

Pflegeimmobilien bleiben attraktives Nischensegment für Investoren

Der Investmentmarkt für Senioren- und Pflegeimmobilien hat sich in den vergangenen Jahren etabliert, bleibt aber stark differenziert. Pflegeheime stellen weiterhin den größten Teil des Transaktionsvolumens, während Betreutes Wohnen zunehmend an Bedeutung gewinnt. Nach Jahren stark sinkender Renditen kam es infolge der Zinswende wieder zu Renditeanstiegen. Pflegeheime erzielen aktuell Spitzenrenditen von rund 5 Prozent, Seniorenwohnungen etwa 4,5 Prozent. Im Vergleich zu klassischen Wohnimmobilien bleibt damit ein Renditeaufschlag bestehen. Gleichzeitig zeigt die Studie, dass Senior Living kein Selbstläufer ist: Erfolgreich sind vor allem Konzepte, die Standort, Betreiberstruktur und Zielgruppe präzise aufeinander abstimmen.

Unterschiedliche Einkommens- und Vermögenslagen prägen die Nachfrage

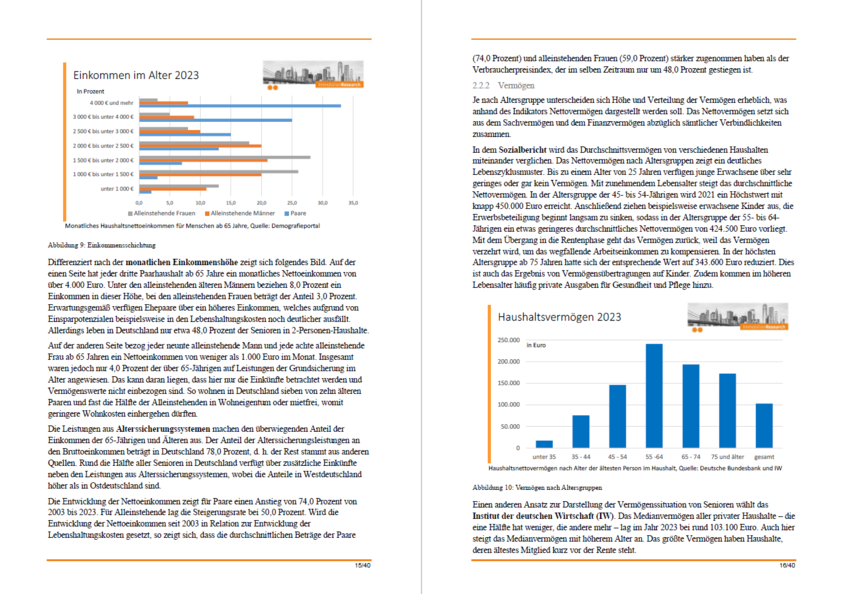

Die wirtschaftliche Situation älterer Haushalte zeigt große Unterschiede. Während viele Senioren über stabile Renteneinkommen und Immobilienvermögen verfügen, existiert gleichzeitig eine Gruppe mit begrenzten finanziellen Möglichkeiten. Paare über 65 Jahre verfügten 2023 durchschnittlich über ein monatliches Haushaltsnettoeinkommen von rund 3.759 Euro, während alleinstehende Frauen im Durchschnitt nur 1.858 Euro erreichten. Gleichzeitig besitzen viele ältere Haushalte Wohneigentum und verfügen über erhebliche Vermögenswerte. Diese Spreizung beeinflusst unmittelbar die Nachfrage nach unterschiedlichen Wohnformen – von preisgünstigen barrierereduzierten Wohnungen bis hin zu hochwertigen Seniorenresidenzen. Für Projektentwickler wird die Zielgruppensegmentierung damit zu einem entscheidenden Erfolgsfaktor.