Wohnungsmarkt 2025

Sehr hohe Mietpreisdyamik in Bestand und Neubau im ersten Halbjahr

Erscheinungstermin: August 2025

Herausgeber: BNP Paribas Real Estate

Die anhaltende Wohnungsbaukrise in Deutschland wirkt sich zunehmend auf die Angebotslage auf den Mietwohnungsmärkten aus und trifft vielerorts auf eine stabile bis wachsende Nachfrage. Besonders in den Metropolregionen führt dies zu einer hohen Dynamik bei den Mieten, während das Investoreninteresse an Wohnimmobilien wieder anzieht. Vor diesem Hintergrund liefert der „Residential Report Deutschland 2025“ von BNP Paribas Real Estate eine umfassende Marktanalyse der deutschen Wohnungsmärkte. Dabei zeigt der Report auf, wie sich sich Mietpreise, Leerstände und Einkommen in den deutschen A-Städten entwickeln und welche Trends zeichnen sich im Neubau- und Bestandssegment ab?

Die zentralen Ergebnisse:

Starke Mietpreisdynamik im Neubausegment

Im Vergleich zum ersten Halbjahr 2024 sind die Neubaumieten in den A-Städten durchschnittlich um 8 % gestiegen – ein außergewöhnlich hoher Wert im historischen Vergleich. Verantwortlich sind der massive Rückgang der Baufertigstellungen, ein nach wie vor hoher Nachfrageüberhang sowie stabile Baukosten auf hohem Niveau. Besonders dynamisch verlief die Entwicklung in Düsseldorf (+19 %) und Hamburg (+13 %), wo hochwertige Neubauten neu in die Vermarktung kamen.

Mietanstiege auch im Bestand spürbar, aber moderater

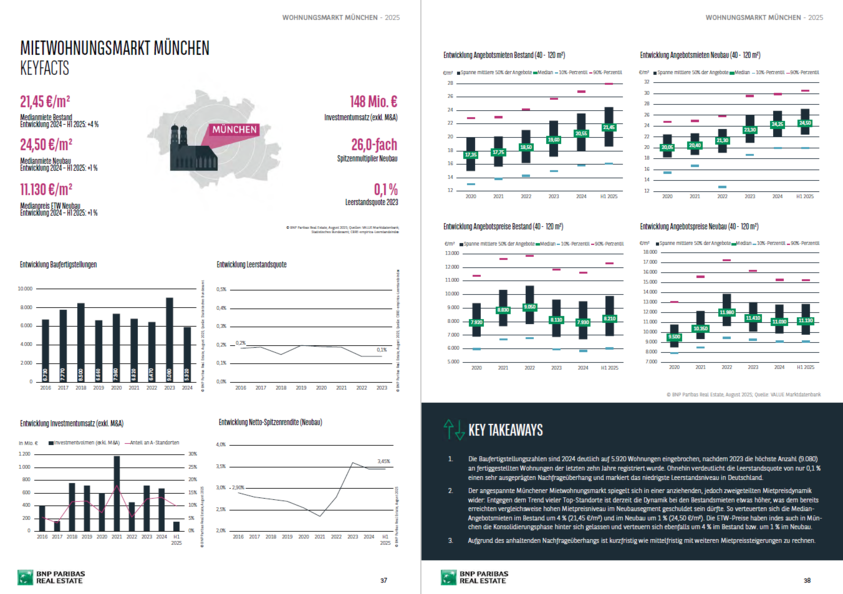

Während sich die Neubaupreise besonders dynamisch entwickelten, stiegen die Bestandsmieten in den A-Städten im ersten Halbjahr 2025 um rund 4 %. Berlin, München und Frankfurt bleiben die teuersten Städte, wobei Berlin mit einem Mietwachstum von +3 % erneut auf Platz eins beim Mietniveau im Bestand rangiert.

Leerstand auf kritischem Tiefstand

Die Leerstandsquote in den sieben A-Städte liegen flächendeckend weit unter der Fluktuationsreserve von drei Prozent. In München und Frankfurt beträgt sie nur noch 0,1 %, was die angespannte Marktlage unterstreicht. Diese extrem geringe Verfügbarkeit führt zu weiterem Preisdruck – insbesondere bei kleinen und möblierten Wohnungen.

Investitionsvolumen im Aufwärtstrend

Der Wohninvestmentmarkt verzeichnete im ersten Halbjahr 2025 ein Volumen von 4,5 Mrd. Euro (+36 % ggü. H1 2024). Dabei stieg der Anteil großvolumiger Bestandsportfolios auf 49 %, während der Anteil der Forward Deals auf 23 % zurückging. Der Markt profitiert von der ersten Zinssenkung der EZB sowie einer gestiegenen Aktivität internationaler Investoren, besonders aus den USA.

A-Städte mit rückläufigem Marktanteil

Trotz ihrer Attraktivität lag der Marktanteil der A-Städte am Gesamtinvestitionsvolumen mit 33 % deutlich unter dem langjährigen Durchschnitt (47 %). Dies lässt sich mit Angebotsmangel und dem gestiegenen Volumen bundesweiter Portfolios erklären. Berlin bleibt zwar Investment-Hotspot, verzeichnete aber einen unterdurchschnittlichen Marktanteil von 19 %.

Einkommens- und Mietpreisentwicklung im Gleichschritt – mit Ausnahmen

Zwischen 2015 und 2025 sind die verfügbaren Haushaltseinkommen in den Top-Städten durchschnittlich um 3,8 % p.a. gestiegen. In Berlin (+4 %) und Leipzig (+4,6 %) lag das Wachstum über dem Durchschnitt, während die Mieten dort noch stärker anzogen. Die Belastung durch Wohnkosten ist in Berlin besonders stark gestiegen – von 21 % auf 26 % des Haushaltsnettoeinkommens.

Deutschland im internationalen Vergleich noch bezahlbar

Im Schnitt liegt der Anteil der Miete am verfügbaren Einkommen in Deutschland bei rund 20 % und damit deutlich unter dem Niveau anderer europäischer Länder wie Großbritannien (34 %) oder Spanien (27 %). Dies könnte sich mittelfristig ändern, wenn die aktuelle Angebotslücke nicht geschlossen wird.

Regionale Unterschiede mit hoher Dynamik in B-Städten

Während die Mietpreise in den Top-7 hoch bleiben, zeigen auch B-Städte wie Leipzig, Dresden oder Essen ein überdurchschnittliches Mietwachstum. Hier spielt neben Nachholeffekten auch ein niedriges Ausgangsniveau eine Rolle.

Forward Deals verlieren an Bedeutung

Der Anteil von Projektentwicklungen an den Transaktionen ist rückläufig. Stattdessen rücken Value-add-Bestände in den Fokus institutioneller Investoren. Diese Neuausrichtung des Investoreninteresses deutet auf eine gestiegene Risikobereitschaft und auf das Vertrauen in die Erholung des Marktes hin.

Prognose: Mietwachstum wird sich fortsetzen

Angesichts anhaltender Angebotsengpässe, steigender Haushaltszahlen und stabiler Nachfrage ist auch für die kommenden Jahre mit weiter steigenden Mieten zu rechnen. Die Kombination aus Mietwachstum und Cashflow-Stabilität macht Wohnimmobilien weiterhin attraktiv für institutionelle Anleger – trotz unsicherer wirtschaftlicher Rahmenbedingungen.