Trends Immobilieninvestments

Investoren setzen 2016 bei Immobilien auf Höhe, Joint-Ventures und mehr Risiko

Die knapp 80 befragten Fach- und Führungskräfte sind sich einig: Immobilien bilden das Herzstück eines Portfolios und liegen in ihrer Priorität weit vor anderen Assetklassen. Der Schwerpunkt liegt hauptsächlich auf dem deutschen oder österreichischen Markt. Deutschland schneidet nicht nur im indirekten Vergleich zu Österreich spitze ab, sondern behauptet sich auch international als Sieger.

Mit 69 Prozent der Voti liegt das primäre Investoreninteresse im Segment Wohnimmobilien, darauf folgen mit knapp mehr als der Hälfte der Stimmen die Büroflächen und auf Platz drei Einzelhandelsobjekte mit 44 Prozent. Bei Wohnimmobilien sind Microappartments und Wohnhochhäuser besonders stark nachgefragt. Design Budget im Bereich Hotelimmobilien zeichnet sich als ein Top-Trend ab.

Noch immer beflügelt die Niedrigzinspolitik der Europäischen Zentralbank die Nachfrageaktivität auf dem Immobilienmarkt. Zu den gefragtesten Finanzierungskonzepten zählen 2016 aus Expertensicht Private Equity (96 Prozent), Real Estate Joint Ventures (90,7 Prozent) und Debt Funds (89,2 Prozent).

Immobilieninvestments bleiben gefragt – trotz Höhenflug bei Preisen

Ob Immobilienkauf oder indirekte Anlageformen in Betongold: Kein Land ist bei Immobilieninvestoren derzeit beliebter als Deutschland. Deutschland schneidet in der aktuellen Studie nicht nur im direkten Vergleich zu Österreich besser ab. Die Bundesrepublik geht ebenso aus dem internationalen Ranking der Entscheider als deutlicher Sieger hervor. Die Ergebnisse sind besonders vor dem Hintergrund interessant, dass sich die Immobilienpreise in Deutschland seit 2010 im Steigflug befinden. Die Preise für Wohnimmobilien haben seit Beginn der Finanzkrise in 2008/2009 deutschlandweit um 20 Prozent zugelegt. In den Großstädten haben sich die Wohnungspreise sogar um 46 Prozent verteuert. Die Preise für Gewerbe- und Einzelhandelsimmobilien stiegen im selben Zeitraum um rund 17 Prozent. Damit befindet sich Deutschland in einer paradoxen Situation: Das billige Geld, mit dem die Notenbank die europäische Konjunkturkrise meistern will, befeuert den deutschen Immobilienmarkt – wobei die gesamte Krise ausgerechnet auf das Platzen der amerikanischen Immobilienblase zurückgeht. Allerdings zeigen mehrere Untersuchungen, dass in Deutschland, im Gegensatz zu den USA und anderen europäischen Ländern, eben nicht nur Fremdkapital ins Betongold fließt.

Die Kombination aus eher langfristig orientierten Immobilieninvestitionen und vor allem der konjunkturellen Stärke Deutschlands, die sich seit Krisenbeginn an der hohen Nachfrage nach deutschen Staatsanleihen widerspiegelt, machen Häuser in deutschen Großstädten und Metropolen für viele Investoren zu einer sicheren Bank. Nicht zuletzt die Stadtflucht verleiht dem Betongold zusätzliche Substanz; steigen doch dadurch die Nachfrage und die Preise.

Italien bei Investoren unbeliebt

Knapp 76 Prozent würden Deutschland laut der Erhebung von Soravia und REFIRE in 2016 entsprechend für ihre direkten und indirekten Immobilieninvestments gegenüber anderen Ländern bevorzugen. Großbritannien folgt auf dem zweiten Platz. Österreich steht bei Investoren ebenfalls weit oben auf der Watchlist und schafft es in die Top 3.

Am wenigsten gefragt sind der Studie zufolge Italien und die mittel- und osteuropäischen Länder (MOEL bzw. CEE), die auf die vorletzte und letzte Stelle des Rankings gewählt wurden. In Italien bewegen sich die Immobilienpreise je nach Segment noch immer um bis zu 50 Prozent unter den Einstiegskonditionen von vor 2008. In den USA steigen die Preise seit 2012 zwar wieder. Dennoch schaffen es die Vereinigten Staaten lediglich auf Platz vier.

Deutschland mittel- und langfristig als sehr attraktiv eingestuft

Ein Blick auf die Detailauswertung zeigt, wie optimistisch Investoren Deutschland einschätzen. Neun von zehn Profianlegern (89,9 Prozent) bewerten die Bundesrepublik kurzfristig als attraktiv (65,8 Prozent als sehr attraktiv). Eine Immobilienblase ist für viele nicht erkennbar – im Gegenteil. In den kommenden drei Jahren gehen sogar 93,76 Prozent von einem attraktiven Investmentklima am deutschen Immobilienmarkt aus. (51,9 Prozent bewerten die Marktsituation mittelfristig als sehr attraktiv.) Aus Sicht der Experten lässt dieser Trend langfristig nicht signifikant nach. 89,87 Prozent der Entscheider glauben, dass deutsche Immobilien auch in mehr als drei Jahren gefragte Investmentobjekte sein werden.

Österreich besonders langfrisig attraktiv

Auch das ebenfalls deutschsprachige Österreich befindet sich unter den Top 3 der beliebtesten Investmentmärkte. Bereits für die kommenden zwölf Monate stufen insgesamt knapp zwei Drittel (63,8 Prozent) der Umfrageteilnehmer den österreichischen Immobilienmarkt als attraktiven Standort für ihre Investments ein. Doch attestieren die Entscheider der Alpenrepublik besonders mittel und langfristig eine steigende Attraktivität für Immobilieninvestitionen: So betrachten 70 Prozent Österreich mittelfristig (1 Jahr bis 3 Jahre) als attraktiven Investmentstandort, langfristig (mehr als 3 Jahre) tun dies sogar 72,5 Prozent.

Höheres Risiko, indirekte Investments: So wollen Anleger in der Assetklasse agieren

Im Wettkampf um Fonds, Aktien, Edelmetalle und andere Assets wird Betongold laut Studie 2016 deutlich im Fokus stehen. Mit Blick auf die Investmenttrends 2016 gehen die Studienteilnehmer davon aus, dass Immobilien als Assetklasse in diesem Jahr mindestens genauso gefragt sein werden wie 2015. 86 Prozent sind dieser Meinung. Ein wesentlicher Grund ist demnach nicht zuletzt das Agieren der Notenbanker, die im März 2016 den Leitzins auf 0 Prozent gesenkt und einen Strafzins von minus 0,4 Prozent eingeführt haben. 77,5 Prozent meinen entsprechend, der Immobilienmarkt werde 2016 maßgeblich durch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) bestimmt sein.

Allerdings erkennen die Anleger auch, dass sich die hohe Nachfrage schlecht mit dem Ziel einer möglichst hohen Rendite vereinen lässt – zumindest dann, wenn man auf Sicherheit setzt. So zeigen sich 81,3 Prozent aller Befragten überzeugt, dass der Anteil risikoreicher Immobilieninvestments im laufenden Jahr steigen wird. Aufgrund der begrenzten Marktsituation und dem Direktzugang zu Immobilien rechnen 67,5 Prozent aller Entscheider ebenso mit einer Zunahme von indirekten Immobilieninvestments in 2016.

Auf die Frage hin, ob nach Meinung der Experten der Wohnungsbau oder Gewerbeimmobilien 2016 im Investmentfokus stehen werden, setzen die Anleger ihre Investmenthoffnungen deutlich stärker auf die Assetklasse Wohnen, wie auch aus den nachfolgenden Ergebnissen hervorgeht. (61,3 Prozent / 58,8 Prozent)

Wohnimmobilien auf Platz 1, Healthcare und Logistik weniger wichtig

Trotz zunehmend engerer Märkte bleibt die Investitions- und Übernahmelust besonders auf dem Wohnimmobiliensektor ungebrochen. Die Kauflaune der aktuell von Soravia und REFIRE befragten Investoren wird in dieser Assetklasse in den kommenden zwölf Monaten nicht nachlassen. Denn mehr als zwei Drittel (68,5 Prozent) planen, im laufenden Jahr weiter in diesem Segment zu investieren.

Büroimmobilien stehen ebenfalls bei mehr als der Hälfte der Entscheider (53,4 Prozent) auf der Einkaufsliste weit oben. 44,8 Prozent können sich zudem vorstellen, in diesem Jahr auch in Einzelhandelsimmobilien zu investieren.

Die Segmente studentisches Wohnen und Hotel nehmen in den Wunschportfolios der Befragten für 2016 denselben Stellenwert ein: Jeweils 41,1 Prozent spielen mit dem Gedanken, in den kommenden zwölf Monaten auf diesen Märkten als Investoren aktiv zu sein.

Trotz exportorientierter Wirtschaft und steigenden Umsätzen im Online-Handel weißt die Studie nur eine geringe Investitionsfreude bei Logistikflächen auf. So planen nur 21,9 Prozent der Befragten den Erwerb von Logistikobjekten im laufenden Jahr.

Rund jeder Fünfte (20,5 Prozent) sieht den Markt für Healthcare/Seniorenimmobilien als lohnendes Ziel für seine Investments.

Klein statt grün: Das sind die Trends auf dem Immobilienmarkt

Trends und Neuheiten machen laut Entscheiderbefragung auch vor dem Immobilienmarkt nicht Halt. Kleinere Wohneinheiten und Microapartments stehen laut Umfrage 2016 besonders hoch im Kurs. Im Ranking der Top-Trends in der Nutzungsklasse Wohnen im deutschsprachigen Raum sind sie von den Entscheidern auf den ersten Platz gewählt worden. Die Hintergründe dafür liegen auf der Hand. Gerade Kapitalanleger setzen auf kleine Einheiten, da diese trotz hoher Einstandspreise das beste Renditeverhältnis bei einer Weitervermietung versprechen.

Auch das Thema Wohnhochhäuser wird den deutschsprachigen Wohnimmobilienmarkt aus Sicht der Umfrageteilnehmer weiter stark prägen. Auch hier sind die Gründe eindeutig. Wohnhochhäuser erlauben angesichts hoher Grundstückspreise und Flächenmangel in den Großstädten nicht nur eine Nachverdichtung nach oben, sondern versprechen ebenso überdurchschnittliche Renditen. Dieser Trend steht im Ranking auf Platz 2.Viele Entscheider sind zudem der Meinung, dass die Nachfrage nach Wohnimmobilien durch die Flüchtlingsströme weiter ansteigen wird. Diese Entwicklung bewerten sie als den drittwichtigsten Trend.

Etwas weniger Entscheider sehen in serviceorientierten Wohnkonzepten (Sharing Services, Sharing Spaces etc.) und Green Buildings tonangebende Wohnimmobilientrends für 2016. Diese Kategorien landeten im Ranking auf dem vierten und fünften Platz. Nur die wenigsten Befragten glauben, dass der Wohnimmobilienmarkt 2016 durch eine Zunahme an weiteren staatlichen Regulierungen geprägt sein wird.

Hotelmarkt boomt – Investoren lieben Budget Design

Hotelimmobilien sind in den vergangenen Jahren deutlich in den Fokus der Investoren gerückt und verzeichnen einen Boom. Allein auf dem deutschen Hotelmarkt wurden 2015 laut JLL, BNP Paribas und Colliers rund 4,4 Milliarden Euro Transaktionsvolumen umgesetzt.3 Selbst wenn der Boom nicht weiter befeuert wird, erwarten Investoren in nächster Zeit ein weiterhin solides Wachstum.

ch welche Konzepte sind nach Meinung der Investoren vielversprechend? Die Entscheiderumfrage zeigt, dass besonders Design Budget-Hotels als Segment weiter zulegen werden. 70,2 Prozent der Befragten sehen in dieser Entwicklung den absoluten Top-Trend für diese Nutzungsklasse. Dass das Segment der Apart-Hotels oder andere neue Nischen-Konzepte weiter zulegen werden, stufen die Befragten hingegen als deutlich weniger ausschlaggebende Entwicklungen auf dem Hotelmarkt 2016 ein.

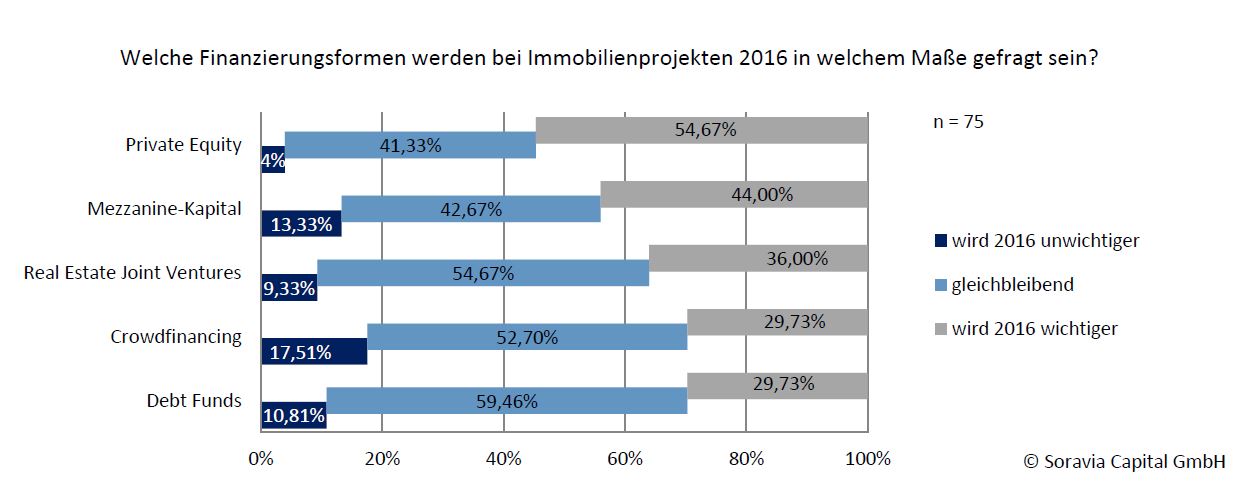

Private Equity vs. Debt Funds: Bei Investments setzen Anleger vor allem auf Eigenmittel

Um Immobilienprojekte zu finanzieren, gehen die Beteiligten dieverschiedensten Wege. Privatmittel werden direkt und indirekt eingebracht. Und selbst Zusammenschlüsse verschiedener Investorengruppen, die auf verschiedene Weise Eigenmittel einbringen, sind keine Seltenheit. Konkret wird Private Equity in diesem Jahr aus Sicht der Experten das gefragteste Finanzierungskonzept für Immobilienprojekte sein (96 Prozent), dicht gefolgt von Real Estate Joint Ventures (90,7 Prozent) und Debt Funds (89,2 Prozent).

Aus Sicht der Mehrheit von 54,7 Prozent der Entscheider wird das Eigenkapital von privaten oder institutionellen Anlegern 2016 sogar eine wichtigere Rolle spielen als im Vorjahr. 44 Prozent der Umfrageteilnehmer glauben zudem, dass auch die Wichtigkeit von Mezzanine-Kapital für die Finanzierung von Immobilienprojekten in den kommenden zwölf Monaten zunehmen wird. 36 Prozent sehen in diesem Zusammenhang Real Estate Joint Ventures im Kommen. Was Debt Funds betrifft, so geht eine Mehrheit (59,5 Prozent) der Befragten davon aus, dass diese Form der Fremdfinanzierung 2016 eine gleichbleibend wichtige Rolle einnehmen wird wie bisher. Jeder dritte Entscheider (29,7 Prozent) rechnet damit, dass deren Bedeutung für die Projektfinanzierung in diesem Jahr zunehmen wird.

Crowdfinancing: Spannung und Skepsis

Ein ähnliches Bild zeigt sich beim vergleichsweise neuen Thema Crowdfinancing, dass nun auch in der Immobilienbranche vermehrt Einzug hält15: Rund 30 Prozent (29,7 Prozent) sagen Crowdfinancing für 2016 eine wachsende Bedeutung am Markt für Immobilieninvestments voraus. 52,7 Prozent der Entscheider sind bei dieser Finanzierungsform der Meinung, dass ihre Bedeutung am Markt im laufenden Jahr gleich bleiben wird. Die Umfrage zeigt jedoch auch, wie sehr die Schwarmfinanzierung auf dem Immobilienmarkt vergleichsweise noch in den Kinderschuhen steckt. Demnach wird keine andere Finanzierungsform so skeptisch betrachtet. Denn immerhin rund 18 Prozent (17,6 Prozent) der Entscheider sagen voraus, Crowdfinancing werde in der Projektfinanzierung 2016 an Gewicht verlieren – so viele wie bei keiner anderen Finanzierungsart. Auch hier decken sich die Umfrageergebnisse mit der aktuell vorherrschenden Meinung, dass sich der Markt für Schwarmfinanzierungen in den nächsten Jahren noch konsolidieren wird.

Unabhängig davon, welche Finanzprodukte im Einzelnen in der Gunst der Anleger stehen, zeigt die Untersuchung, dass die Investoren insgesamt möglichst viel eigenes Geld in die Projektfinanzierung einbringen möchten. Ob Immobilien im Bereich Einzelhandel, Büro, Hotel, Logistik oder Wohnen: Die von Soravia Capital befragten Entscheider sehen über alle Assetklassen hinweg im Durchschnitt ein ausgeglichenes Verhältnis von Eigen- zu Fremdkapital. So rechnen die Anleger je nach Immobilienklasse mit durchschnittlich zwischen 46 und 48 Prozent Eigenkapitaleinsatz. Im Mittel wird zur Realisierung der Investmentprojekte also nur geringfügig mehr Fremdkapitaleinsatz erwartet. Insgesamt lässt sich jedoch konstatieren, dass die Profiinvestoren einen ausgeglichenen Anteil bei der Bereitstellung der Gelder für die Projektfinanzierung prognostizieren. Rund 20 Prozent (21,79 Prozent) der Befragten rechnen überdies damit, dass bei der Assetklasse Büroimmobilien mit einem vergleichsweise hohen Fremdkapitalanteil von rund 70 Prozent finanziert werden wird.

Fonds und Family Offices bestimmen Marktgeschehen in Deutschland

Dass der deutsche Immobilienmarkt bei den Investoren am gefragtesten ist, belegt das Trendbarometer mit Blick auf die Käufergruppen. Die Studienergebnisse zeigen, dass gerade in Deutschland alle Käufergruppen sehr aktiv sind.

So gehen die Befragten für Deutschland fast einstimmig (92,5 Prozent) davon aus, dass vor allem die internationalen Fonds in den kommenden 12 Monaten auf dem Markt als Investoren auftreten werden – dicht gefolgt von den Family Offices (89,6 Prozent) und Versicherungen und Pensionsfonds (88,1 Prozent).

Jeweils rund drei Viertel der Entscheider rechnen zudem damit, dass Wohnungsgesellschaf ten (77,6 Prozent) und offene Fonds (76,1 Prozent) im weiteren Jahresverlauf das Marktgeschehen prägen.

Ausschlaggebende Investmentaktivitäten in deutsche Immobilien von Seiten der Immobilien-AGs / REITs halten noch 68,6 Prozent der Befragten in den kommenden Monaten für wahrscheinlich. Rund ein Viertel (25,4 Prozent) der Befragten rechnet bei dieser Käufergruppe jedoch lediglich mit einer moderaten Beteiligung am Marktgeschehen.

Ein ähnliches Bild zeigen die Studienergebnisse bei den Staatsfonds: Während 64,2 Prozent der Entscheider mit nennenswerten Aktivitäten am Immobilienmarkt rechnen, sehen rund 30 Prozent lediglich eine moderate Beteiligung dieser Gruppe am Marktgeschehen voraus. Ähnlich wie auch in Österreich, stufen die Entscheider die Aktivität der geschlossenen Fonds auf dem Immobilienmarkt in Deutschland als am geringsten ein. Lediglich 55,22 Prozent aller befragten Entscheider gehen davon aus, dass diese Käufergruppe am Markt aktiv sein wird. Jeder Fünfte (20,9 Prozent) glaubt, die geschlossenen Fonds werden sich aus dem Marktgeschehen eher zurückhalten.

Family Offices in Österreich besonders aktiv

In Österreich werden die verschiedenen Käufergruppen aus Sicht der Experten weit weniger aktiv auftreten als in Deutschland. Für die Alpenrepublik gehen knapp zwei Drittel (64,2 Prozent) der Befragten davon aus, dass Family Offices in den kommenden zwölf Monaten das Geschehen auf dem dortigen Immobilienmarkt als Käufergruppe am maßgeblichsten bestimmen werden. Darüber hinaus sehen 56,72 Prozent Versicherungen und Pensionsfonds, gefolgt von internationalen Fonds (49,3 Prozent) und Wohnungsgesellschaften (44,6 Prozent) als aktivste Player auf dem Markt agieren.

Dass offene Fonds (35,8 Prozent), Staatsfonds (32,8 Prozent) und Immobilien-AGs / REITs (31,3 Prozent) am Markt aktiv sein werden, stuft hingegen jeweils nur rund ein Drittel der Befragten als wahrscheinlich ein.

Mit der geringsten Präsenz auf dem österreichischen Markt rechnen die Entscheider von Seiten der geschlossenen Fonds: Nur knapp ein Fünftel (19,4 Prozent) rechnet mit einem aktiven Auftritt dieser Käufergruppe auf dem Immobilienparkett. Rund ein Drittel (31,3 Prozent) ist sogar überzeugt, die geschlossenen Fonds werden „zurückhaltend“ auf dem österreichischen Immobilienmarkt agieren.

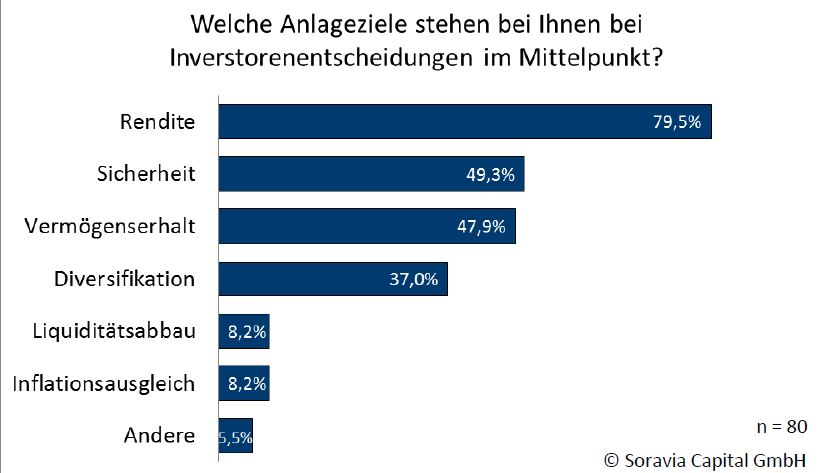

Investitionsgründe: Rendite und Vermögenserhalt

Die Studie hat es sich zudem zum Ziel gemacht, die Gründe der Anleger genauer zu hinterfragen. Wie die Antworten der befragten Investoren zeigen, steht trotz der Hochpreisphase auf den Immobilienmärkten vor allem die Aussicht auf attraktive Renditen bei fast allen Investitionsentscheidungen im Mittelpunkt: Knapp 80 Prozent (79,5 Prozent) der Studienteilnehmer bestätigen, dass der zu erwartende finanzielle Ertrag aus ihren Investments das ausschlaggebende Kaufkriterium für sie ist.

In Zeiten schwacher Konjunktur, niedriger bis negativer Zinsen und besonders volatiler Aktien- und Rohstoffmärkte, wundert es nicht, dass die Anleger bei ihren Investitionen zudem einen starken Fokus auf Sicherheit und Werterhalt legen. So ist die Sicherheit von Investitionen das zweitwichtigste Entscheidungskriterium für die Befragten; bei knapp der Hälfte (49,3 Prozent) ist diese maßgebend. Fast ebenso viele Studienteilnehmer, nämlich 47,9 Prozent, geben dementsprechend an, mit ihren Geldanlagen besonders auf den Erhalt ihres beziehungsweise des von ihnen verwalteten Vermögens abzuzielen.

37 Prozent der Entscheider legen bei ihren Investitionen den Fokus darauf, dass sie vielseitig aufgestellt sind. Für sie stellt die Diversifikation ihrer Portfolios ein ausschlaggebendes Kriterium dar.

Lediglich 8,2 Prozent tätigen ihre Investitionen, um die Inflation auszugleichen, die es trotz der anhaltenden Bemühungen der Europäischen Zentralbank im Augenblick ohnehin nicht gibt. Weitere 8,2 Prozent investieren, um ihre Liquidität abzubauen.

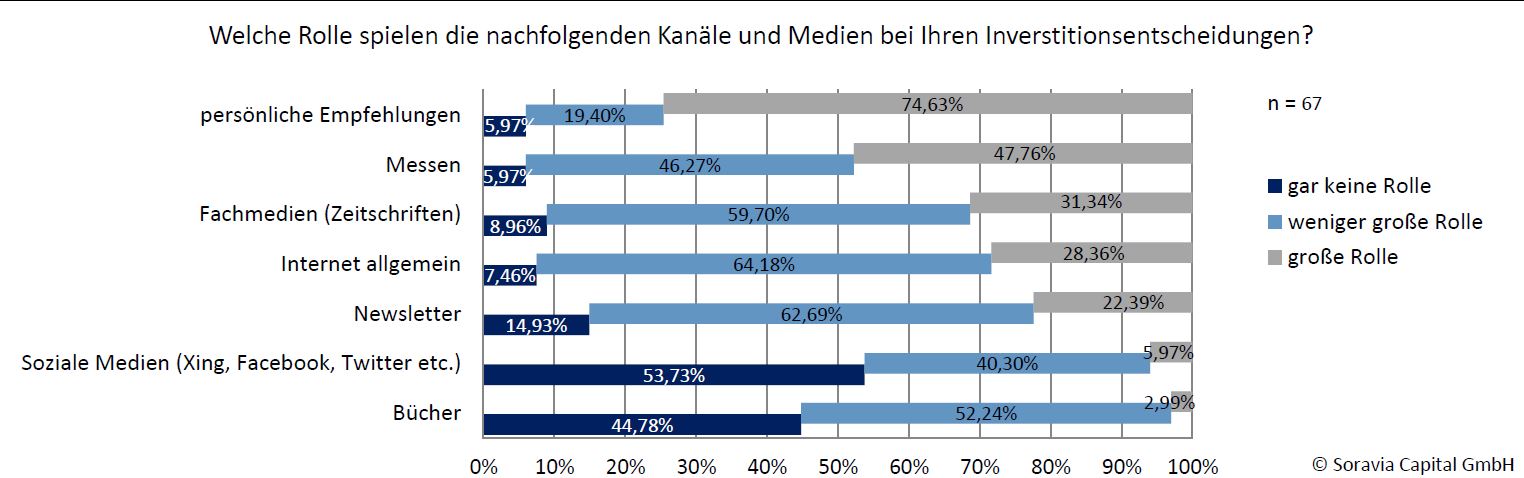

Investitionsauslöser: Persönliche Empfehlungen für Profis ausschlaggebend

Wenn es um eine Entscheidungshilfe für ihre Investitionen geht, verlassen sich die Profianleger laut Studie besonders auf persönliche Empfehlungen: Bei knapp drei Vierteln (74,6 Prozent) spielen diese eine große Rolle in der Entscheidungsfindung. Messen sind der zweitwichtigste Informationskanal, den die Befragten mit Blick auf ihre Investitionen zu Rate ziehen. Knapp die Hälfte (47,8 Prozent) der Studienteilnehmer gibt an, sich mit Blick auf ihre Investitionsentscheidungen auf diesen Events inspirieren zu lassen.

Jeweils rund 30 Prozent der Entscheider ziehen Fachmedien (Zeitschriften) oder Informationen aus dem Internet (28,36 Prozent) als Entscheidungshilfe für Investitionen heran. Kaum eine Relevanz für Investitionsentscheidungen besitzen hingegen die sozialen Medien: Lediglich rund sechs Prozent (5,97 Prozent) nutzen diesen Kanal. Für mehr als die Hälfte (53,7 Prozent) spielen Social Media bei der Entscheidungsfindung gar keine Rolle. Ähnlich verhält es sich bei Büchern: Während diese nur bei knapp drei Prozent eine nennenswerte Informationsquelle darstellen, geben 44,78 Prozent aller befragten Entscheider an, dieses Medium bei ihren Investitionsentscheidungen gar nicht zu berücksichtigen.