Im Fokus institutioneller Anleger

Ergebnisse einer Befragung institutioneller Investoren im Sommer 2015

- 53 Prozent der befragten Investoren wollen trotz stark sinkender Renditen ihren Anteil von Wohnimmobilien im gesamten Immobilienportfolio weiter erhöhen

- Mehr als 60 Prozent der Investoren wollen bis zu 100 Millionen Euro investieren, Investitionsschwerpunkt liegt dabei in Top-7-Städten und B-Städten in Wachstumsregionen

- Mietsteigerungspotenzial vor allem in A- und B-Städten erwartet

- 80 Prozent der Befragten erwarten bei indirekten Investitionen Mietrenditen von 3,5 bis 5 Prozent

- Mietpreisbremse hat kaum Einfluss auf Investitionsstrategien

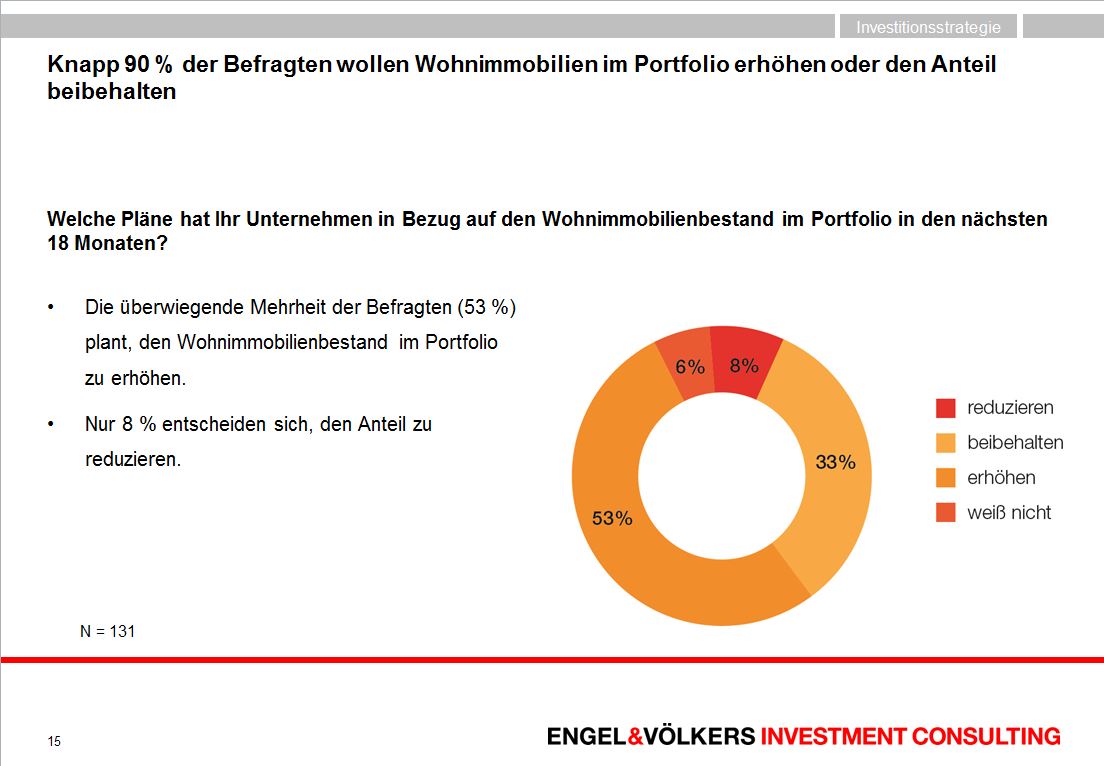

Rund 53 Prozent der Befragten wollen ihren Wohnimmobilienanteil im gesamten Immobilienportfolio in den nächsten zwölf bis 18 Monaten weiter erhöhen. Mehr als 60 Prozent der Investoren wollen dabei bis zu 100 Millionen Euro in Wohnimmobilien anlegen. Mit jeweils 35 Prozent werden Wohnimmobilien in A- und B-Standorten gleich stark nachgefragt, und in C-Städten (unter 100.000 Einwohnern) wollen immerhin noch 23 Prozent der Umfrageteilnehmer investieren. Am gesamten existierenden Immobilienportfolio der Befragten dominieren wie erwartet mit einem durchschnittlichen Anteil von 41 Prozent Wohnimmobilien, gefolgt von Büroimmobilien mit 28 Prozent und Einzelhandelsimmobilien mit 15 Prozent. Der Anteil von Logistik- und Hotelimmobilien lag bei jeweils rund 5 Prozent des gesamten Immobilienportfolios.

Mieten und Kaufpreise

Gefragt nach den erwarteten Mietsteigerungen für Wohnimmobilien, sehen die Interviewpartner das höchste Potenzial immer noch in den deutschen A-Standorten. Dort rechnen sie mit 3,4 Prozent Steigerungspotenzial pro Jahr, in B-Standorten mit 2,9 Prozent und in C-Standorten mit 1,6 Prozent. Bei der Entwicklung der Kaufpreise von Wohnimmobilien rechnen die Experten bei A- und B- Standorten überwiegend mit weiter steigenden Preisen (66 Prozent und 63 Prozent) oder stabilen Preisen (26 Prozent und 29 Prozent). In C-Städten gehen 24 Prozent der Befragten von steigenden Preisen aus, 47 Prozent glauben, dass die Preise dort stabil bleiben, und 19 Prozent prognostizieren sogar sinkende Kaufpreise für Wohnimmobilien in C-Städten.

Mietentwicklung

Dies korreliert mit der Einschätzung der Investoren zur künftigen Entwicklung von Mieten und Kaufpreisen. Bei der Frage nach der Art der Wohnungen, in die investiert werden soll, zeichnet sich ein breites Spektrum ab. Rund 14 Prozent wollen künftig in Wohnungen im unteren Preissegment investieren, etwa 31 Prozent im mittleren Preissegment und 14 Prozent im oberen Preissegment. 11 Prozent der Investoren sehen Studentenwohnhäuser und 8 Prozent Pflegeheime als künftige Investitionsmöglichkeiten. Kai Wolfram, Geschäftsführender Gesellschafter von Engel & Völkers Investment Consulting (EVIC) kommentiert: „Die Ergebnisse der Studie decken sich mit unseren Erfahrungen. Für viele Investoren bleiben Wohnimmobilien die dominierende Assetklasse. Zudem beobachten wir aufgrund der hohen Preissteigerungen am Markt ein deutliches Ausweichen in Randlagen, B- und C-Städte oder in Studentenapartments und Pflegeheime.“

Renditeerwartung

Einigkeit besteht unter den Umfrageteilnehmern bei der Renditeerwartung. Rund 80 Prozent der Befragten erwarten bei indirekten Investitionen eine Mietrendite zwischen 3,5 und 5 Prozent. Die gleiche Renditeerwartung haben 57 Prozent bei direkten Investitionen. Auffallend ist allerdings, dass sich bei direkten Investitionen auch jeweils 14 Prozent entweder mit einer Rendite von weniger als 3 Prozent zufrieden geben oder sogar zwischen 5,5 und 7 Prozent Mietrendite erwarten. EVIC-Geschäftsführer Wolfram erläutert: „Im Vergleich zu so genannten risikolosen Anlagen wie Bundesanleihen bieten Wohnimmobilien trotz teilweise starker Preisanstiege weiterhin attraktive Renditen. Vergleicht man die Renditen von Bundesanleihen mit den erwarteten Mietrenditen von Wohnimmobilien, so besteht immer noch ein Abstand von mehr als 300 Basispunkten – im langfristigen Mittel liegt dieser eher bei 100 Basispunkten. Daher gehen wir davon aus, dass die Kaufpreise auch künftig weiter steigen werden, die Risiken aber immer noch gut abgesichert sind.“

Einfluss der Mietpreisbremse

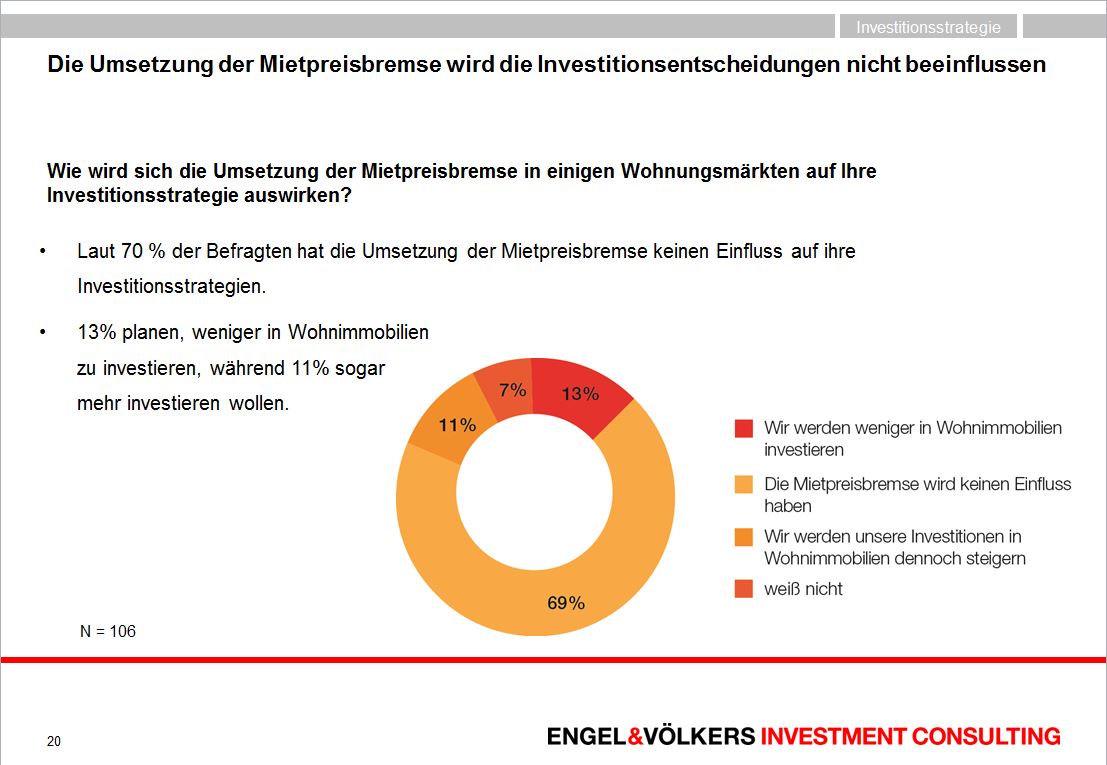

Auf den ersten Blick überraschend ist die Antwort der Befragten nach dem Einfluss der Mietpreisbremse auf ihre Investitionen in Wohnimmobilien. Rund 70 Prozent der Interviewpartner sagen aus, dass die Mietpreisbremse keinen Einfluss auf ihre Investitionsentscheidungen habe, 13 Prozent planen, weniger in Wohnimmobilien zu investieren, während 11 Prozent sogar mehr investieren wollen. „Betrachtet man allerdings die erwarteten Mietsteigerungen nach A-, B- und C- Standorten, dann wird deutlich, dass viele Investoren ihren gesetzlich erlaubten Anpassungsrahmen bei ihren Mietsteigerungserwartungen nicht voll einkalkulieren. Entscheidend ist vielerorts dabei nicht die von der Politik verordnete Beschränkung. Vielmehr gibt der jeweilige regionale Immobilienmarkt den Rahmen vor“, kommentiert Kai Wolfram.

Zinsentwicklung im Fokus

Bei der Frage, welche aktuellen Trends Einfluss auf die künftigen Investitionsentscheidungen haben, geben 32 Prozent die künftige Zinsentwicklung mit deutlichem Abstand als wichtigsten Parameter an. An zweiter Stelle folgt das Thema Nachhaltigkeit und als Drittes die demografische Entwicklung.

Finanzierung

Wohnimmobilieninvestoren halten zudem eine eher sichere Balance zwischen Eigenkapitalfinanzierung und Bankdarlehen. Bei Investitionen in Wohnimmobilien geben 40 Prozent der Befragten an, dass sie ihre Engagements mit 41 Prozent bis 60 Prozent Fremdkapital finanzieren. Rund 38 Prozent nehmen jedoch auch Bankkredite zwischen 61 Prozent und 80 Prozent des Wertes der finanzierten Objekte auf, und nur 2 Prozent finanzieren mit einem Loan-to-Value (LTV) von bis zu 100 Prozent. Bei der Frage nach der aktuellen Finanzierungsbereitschaft von Banken im Vergleich zu Zeiten vor der Finanzkrise ergibt sich ein uneinheitliches Bild. Mit 47 Prozent sämtlicher Befragten sieht der überwiegende Teil eine heute deutlich bessere oder bessere Finanzierungsbereitschaft der Banken als vor der Finanzkrise, was ein Hinweis auf die heute höheren Eigenkapitalanteile sein könnte. 30 Prozent der Befragten sehen keinen Unterschied im Vergleich zum Zeitraum vor dem Jahr 2008. Eine schlechtere oder deutlich schlechtere Finanzierungsbereitschaft erkennen immerhin noch 24 Prozent der Umfrageteilnehmer.