BF.Marktradar März 2024

MIPIM 2024: Mehr Realismus und vorsichtiger Optimismus

Trotz schlechter Gesamtlage war die Stimmung der Immobilienprofis auf der MIPIM 2024 verhalten optimistisch. Beim Thema Preiskorrekturen ist weitestgehend Realismus eingekehrt. Die Marktakteure haben sich nach fast zwei Jahren an die neuen Rahmenbedingungen angepasst und beginnen wieder verhalten aktiv zu werden. Es gibt auch etwas mehr Transaktionen und Finanzierungen – allerdings ausgehend von einem niedrigen Niveau. Auch wenn die Krise noch nicht überwunden ist, blicken wir nach der MIPIM mit etwas mehr Zuversicht auf den weiteren Verlauf von 2024.

Nicht nur auf der MIPIM wurden Signale des Optimismus gesendet. Auch ein Blick in das jüngst erschienene BF-Quartalsbarometer Q1 2024 verrät, dass es erste Anzeichen für eine Entspannung bei den Immobilienfinanzierern gibt. Die Inflationsrate geht hierzulande zurück, wenn auch weniger stark als erwartet. Der Zielkorridor der EZB von 2 Prozent ist noch nicht erreicht. Im vergangenen Monat betrug die Inflationsrate 2,5 Prozent. Entsprechend zurückhaltend reagiert die Zentralbank. Mit einer Zinssenkung ist kurzfristig (noch) nicht zu rechnen. Ob und wieviel die Zinsen möglicherweise im zweiten Halbjahr sinken werden, war eine der am meisten diskutierten Fragen in Cannes.

Insgesamt zeigen sich die Finanzierer laut Quartalsbarometer-Erhebung optimistischer als noch zum Ende des vergangenen Jahres. Für den aufkeimenden Optimismus lassen sich zwei wesentliche Treiber identifizieren. Zum einen spricht ein kontinuierlicher Rückgang der Inflation für den Erfolg der EZB-Zinspolitik. Daraus lässt sich langfristig die Hoffnung auf Zinssenkungen ableiten. Zum anderen ist ein völliger Stillstand des Marktes nicht zu beobachten. Trotz des hohen Niveaus der Bauzinsen – im Vergleich zum vergangenen Jahrzehnt – ist ein Wachsen des Neugeschäfts zu erkennen. Bei Zinsen von etwa 4,0 Prozent für den Endkunden und gleichzeitig gesunkenen Preisen sind wieder vermehrt Darlehensabschlüsse zu beobachten. Insbesondere Wohnimmobilien werden vielerorts wieder öfter finanziert. Dennoch lohnt ein genauerer Blick auf den Zeiger des Barometers. Dieser hat sich zwar etwas nach oben bewegt, steht jedoch noch immer im tiefroten Bereich. Die Folge daraus ist eine anhaltend restriktive Kreditvergabe. Von einem Ende der Krise kann deshalb trotz leichter Erholung noch keine Rede sein.

Neben Projektentwicklern sind auch Bestandshalter in der weiterhin angespannten Marktlage gefordert. Die Refinanzierung von Bestandsimmobilien gestaltet sich anspruchsvoll und zeitintensiv. Insbesondere bei Gewerbeimmobilien wird gesondertes Augenmerk auf anstehende Investitionen und die gesteigerte Drittverwendungsfähigkeit gelegt. Die Sorge, zukünftig ein Stranded Asset im Portfolio zu halten, wächst. Entsprechend werden signifikante Abschläge bei Beleihungswerten und Aufschläge der Margen beobachtet. Die damit einhergehende Prüfung von (Re-) Finanzierungsanfragen gestaltet sich umfangreicher und damit zeitintensiver. Bestandshalter sollten deshalb frühzeitig auf Finanzierer zugehen, um nicht in Zugzwang zu geraten.

Zinsentwicklung

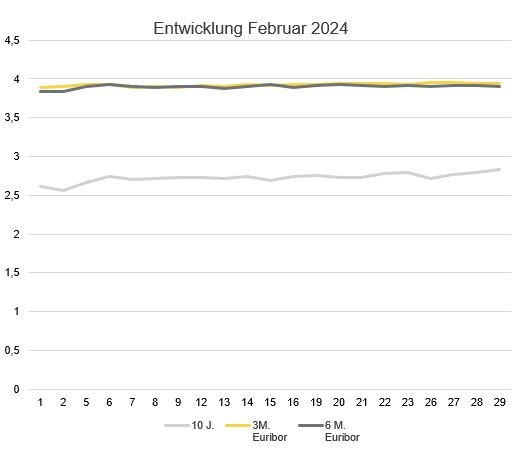

Im März ist eine Seitwärtsbewegung der Zinsen erkenntlich. Wie schon im Vormonat sind nur geringe Schwankungen zu beobachten. Insbesondere die kurzfristigen Zinsen zeigen sich in diesem Monat konstant. Zu Beginn des Monats betrug der 3-Monats-Euribor 3,938 Prozent und fiel im Laufe des Monats nur geringfügig auf 3,929 Prozent. Der 6-Monats-Euribor zeigte ebenfalls einen Seitwärtstrend, er fiel von 3,912 Prozent am Monatsanfang auf zwischenzeitlich 3,905 Prozent. Lediglich bei den langfristigen Zinsen ist ein leichter Abwärtstrend erkennbar. So betrug der 10-Jahres-Zinsswap am Monatsanfang 2,74 Prozent und sank im Monatsverlauf auf bis zu 2,57 Prozent.

Ausblick

Die anhaltenden Herausforderungen, die der Immobilienmarkt aufwirft, haben zu einem Umdenken in der Branche geführt. Zwischenzeitlich werden geänderte Zinsniveaus und Preiskorrekturen von der Breite der Akteure akzeptiert und adaptiert. Zwar halten sich die Erwartungen auf baldige Zinssenkungen der EZB aufgrund der derzeit zurückgehenden Teuerungsrate hartnäckig, die weiterhin restriktive Kreditvergabe bleibt jedoch zunächst bestehen. Deshalb sind auch weitere Unternehmensinsolvenzen nicht auszuschließen. Es gibt Unternehmen, die jetzt die Chancen nutzen. Im weiterhin dynamischen Marktumfeld gewinnt, wer seine Strategie flexibel anpassen kann, frühzeitig handelt und über die notwendigen Eigenmittel verfügt. Auch wenn die MIPIM in erster Linie eine Arbeitsmesse ist, wird es auf der nächsten Ausgabe der Messe vielleicht etwas mehr Grund zum Feiern geben. Aber nicht alle werden dann noch da sein.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: bf-direkt.de, März 2024