Geschickte Strategien

Herausforderungen von Projektentwicklern für institutionelle Investoren im aktuellen Marktumfeld Deutschlands

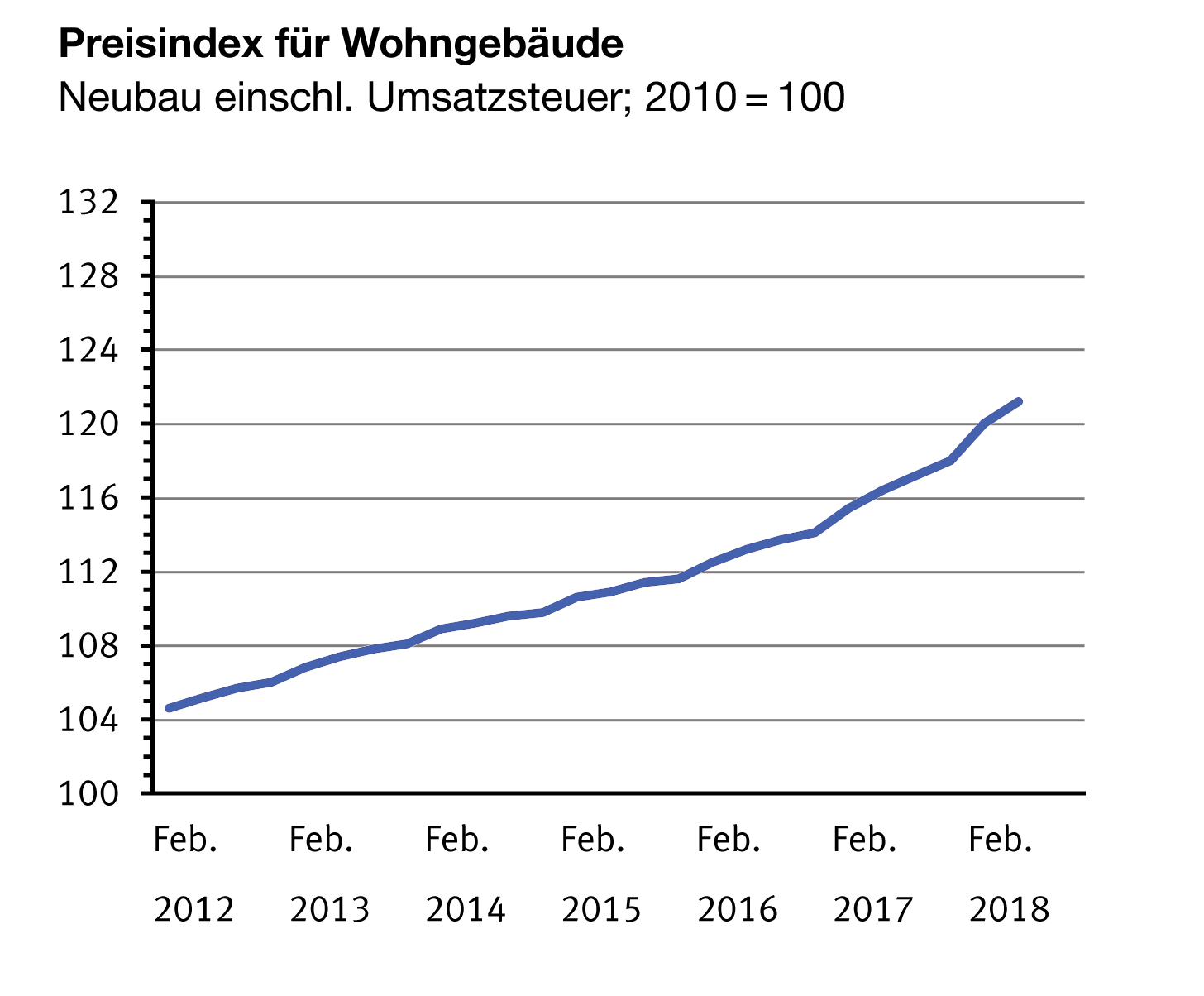

Im Zuge des aktuell andauernden Niedrigzinsniveaus am deutschen und europäischen Kapitalmarkt befindet sich die Immobilienbranche in Deutschland seit geraumer Zeit in einer Hochkonjunktur. Grundstückskaufpreise erklimmen kaum prognostizierbare Höhen. Gleichermaßen boomt die Bauin-dustrie und volle Auftragsbücher der Unternehmer sorgen für einen Anbietermarkt, der Baupreise weiter in die Höhe schnellen lässt.

Abb. 1: Preisindex für den Neubau von Wohngebäuden von 2012 bis 2018

Entgegen dieses Booms sehen sich dabei unter anderem Projektentwickler mit der Herausforderung konfrontiert, dass Verkaufspreisfaktoren und Mieten trotz deutlichen Steigerungen nicht organisch folgen können. Deutschland wies im Jahresdurchschnitt 2017 einen Anstieg der durchschnittlichen Nettokaltmiete von 1,6% auf, welchem im Jahr 2016 ein Anstieg um 1,2% voranging (Statistisches Bundesamt, 2018).

Speziell im kompetitiven Marktumfeld von institutionellen Investoren müssen daher Wege gefunden werden, um weiterhin marktgängige Investmentprodukte herstellen zu können. Die durch den Projektentwickler zu beeinflussenden Kostengrößen sind in dieser Wertschöpfungskette jedoch limitiert. Lediglich die Finanzierungskosten, welche bei Bauprojekten durch hohe Investitionsvolumina und zeitintensive Produktionsdauern geprägt sind, können unmittelbar beeinflusst werden. Eine kluge Finanzierungsstruktur ist somit unabdingbar um in diesem boomenden Marktumfeld nachhaltig zu bestehen und attraktive Investments erstellen zu können.

Um in den nachstehenden Erläuterungen eine Vergleichbarkeit von Finanzierungskosten sicherzustellen, bezieht sich die Beispielfinanzierung lediglich auf den Grundstücksankauf bis zur Vorlage der Baugenehmigung (Phase I). Weiterhin wird angenommen, dass die Finanzierung in Phase I gesamthaft durch externe Marktteilnehmer erfolgt.

Der Finanzierungsbedarf eines Projektentwicklers zum Zeitpunkt des Grundstücksankaufs setzt sich aus dem Grundstückskaufpreis, den Kaufpreisnebenkosten sowie Planungsaufwendungen zur Errei-chung der Baureife zusammen. Allein zwei Drittel der Generalplanergebühren fallen in der Phase I an. Diese werden durch Projektmanagementgebühren sowie Kosten der Markt-, Wettbewerbs- und Grundstücksanalyse ergänzt und ergeben einen Finanzierungsbedarf von ca. 160% des Grundstückskaufpreises.

Die maximale Beleihbarkeit einer Kreditsicherheit wird durch den Verkehrswert repräsentiert. Der Beleihungsauslauf (Loan-to-Value ratio; LTV) stellt dabei das Verhältnis von Darlehensausgabe und Wert der Kreditsicherheit dar. Als Kreditsicherheit dient in diesem Beispiel die erstrangige Grund-schuld des Beleihungsobjektes. Die Finanzierungsmittel unterteilen sich klassisch in erstrangig besi-chertes Fremdkapital (FK) sowie Eigenkapital und/oder Mezzanine. Da die Kostenstruktur des polypolistischen Fremdkapitalmarktes transparent ist, kann im aktuellen Zinsumfeld bei einer erstrangigen Besicherung mit geringen einstelligen Zinskosten kalkuliert werden. Dem gegenüber steht ein oligopolistisch geprägter Markt an Eigenkapital- und Mezzaningebern. Die Kostenstruktur dieser Parteien ist mannigfaltig und unterliegt zahlreichen strengen Eigenkapitalrenditeanforderungen im mittleren bis hohen zweistelligen Zinsbereich. Zusätzlich werden neben klassischen Zinszahlungen ebenfalls risikoadäquate Incentives und Equity Kicker fällig.

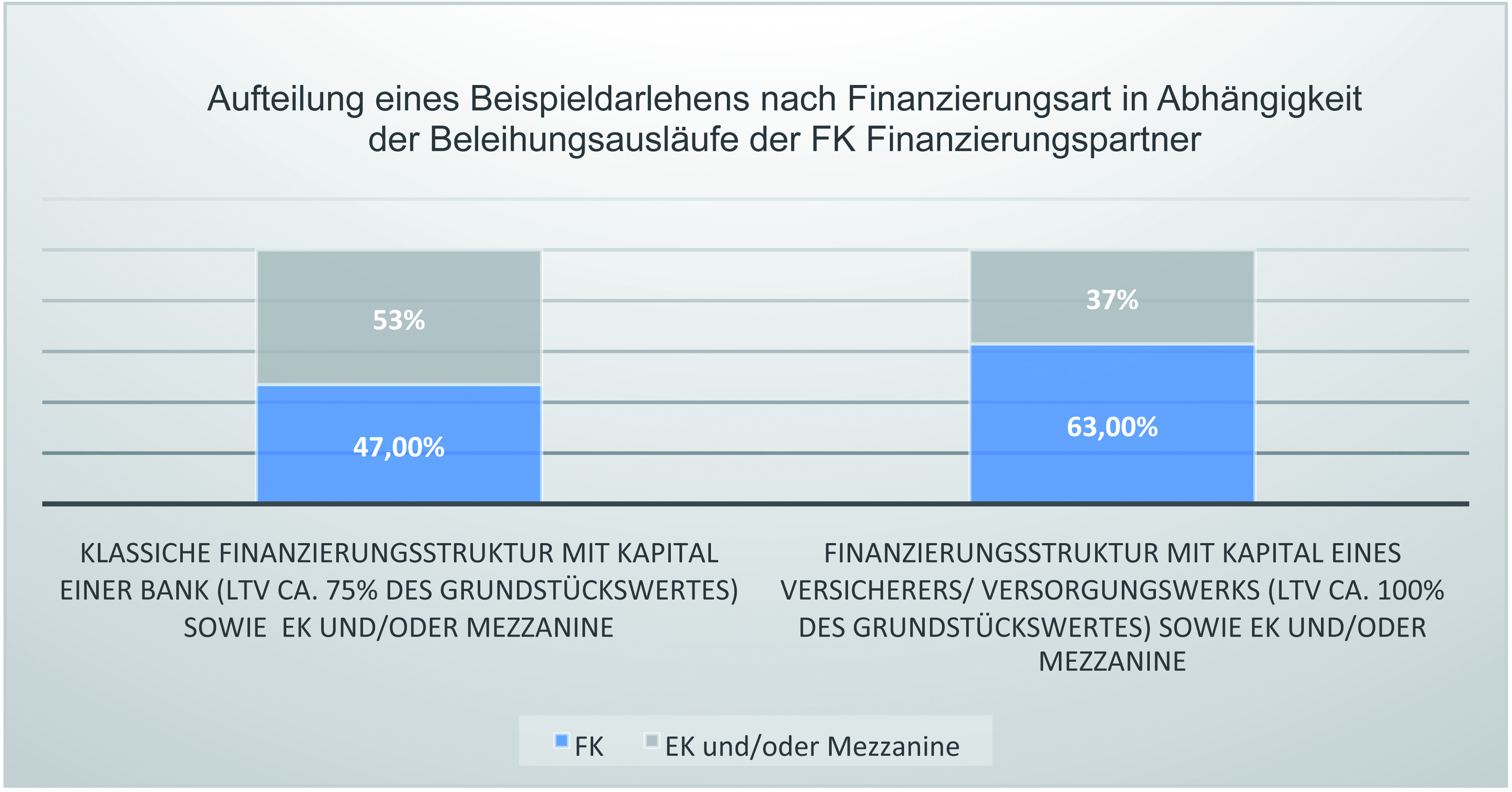

Aus dem hohen Finanzierungsbedarf und einer nur begrenzt möglichen erstrangigen Besicherung, ergibt sich die hohe Bedeutung der Grundstückswertermittlung um den kostengünstigen Finanzie-rungsanteil an FK so hoch wie möglich zu gestalten. Jede Bank legt ihren Beleihungswert selbst fest. In einem herkömmlichen Finanzierungsszenario der Bank kann mit einem Beleihungsauslauf von ca. 75% gerechnet werden. Bezogen auf die Beispielrechnung wären ca. 47% des Finanzierungsbedarfs durch FK abgedeckt. Dem gegenüber stehen alternative Kapitalpartner, wie Versicherungen oder Versorgungskassen, welche über freies Vermögen verfügen, das ebenfalls als Darlehen ausgegeben werden kann. Die Beleihbarkeit der Kreditsicherheit wird dabei durch den Verkehrswert oder residuale Gutachten unter Betrachtung des Gesamtprojektvorhabens gesteuert. Bei vollständiger Anrechnung der Gutachterwerte können hier Beleihungsausläufe >100% erzielt werden. Dies entspricht ca. 63% des notwendigen Finanzierungsbetrags in Phase I und schafft neben der Erhöhung des kostengünstigen Finanzierungsanteils im einstelligen Zinsbereich ebenfalls einen zeitlichen Vorteil. Bestenfalls kann damit der Grundstückskaufpreis nebst Kaufnebenkosten beglichen werden und ein überstürzter Abschluss mit weiteren Darlehensgebern wäre obsolet. Abbildung 2 stellt die verschiedenen Aufteilungen grafisch dar.

Abb. 2: Gewichtung von Finanzierungsarten in Abhängigkeit vom Beleihungsauslauf in Phase I einer Projektentwicklung

Fazit: Eine diversifizierte Marktansprache bei der Erarbeitung von strukturierten Finanzierungen ist notwendig, um ein ganzheitliches Bild über die Möglichkeiten am Kapitalmarkt zu erhalten. Bei der Auswahl von erstrangig zu besichernden Finanzierungspartnern kann dabei insbesondere die Identifizierung der möglichen Beleihungsausläufe maßgeblich sein, um kostengünstige Finanzierungsstrukturen zu erarbeiten.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Revitalis Real Estate AG

Erstveröffentlichung: The Property Post, März 2019