Hostels vs. Budgethotels

Revierkampf unter Wettbewerbern?

Günstig übernachten - das scheint der neue Megatrend. Preiswerte Unterkünfte sind bereits seit einigen Jahren auf dem Vormarsch. Der Trend wird von unterschiedlichen Faktoren katalysiert - der Zunahme von Billig-Airlines, dem technologischen Fortschritt, beispielsweise im Bereich Social Media, und der allgemeinen Kürzung der Ausgaben bei privaten und geschäftlichen Reisen. Jedoch sind es vor allem die jungen Leute, die auf den Zug aufspringen. Die sogenannte ‘Generation Y’ probiert neue Übernachtungsmöglichkeiten aus und entfernt sich dabei vom traditionellen 'Full-Service-Hotel'.

Jugendliche und junge Erwachsene spielten früher für die Tourismusindustrie nur eine kleine Rolle. Die Hauptgründe: Junge Menschen wollen niedrige Zimmerpreise und kaum Geld für zusätzliche Services ausgeben, so die Annahme. Doch die Einstellung gegenüber dieser Zielgruppe hat sich in den letzten Jahren geändert. Laut einer Untersuchung der United Nations World Tourism Organisation (UNWTO) wird der weltweite Bevölkerungsanteil der 15- bis 34-Jährigen — genau die Altersgruppe, die üblicherweise von Budgethotels ins Visier genommen wird — auf circa 2.3 Milliarden geschätzt. Laut jüngster Daten machte 2011 der europäische Jugendreisemarkt fast die Hälfte des globalen Reisemarktes aus. Europaweit hatten Jugendreisen in diesem Zeitraum einen Anteil von 23 Prozent an den gesamten Reisen. Tendenz steigend: Jüngste Prognosen von STAYWYSE und UNWTO gehen bis 2020 sogar von einer Steigerung von 50 Prozent internationaler Jugendreisen aus. Dabei beschränkt sich diese Zielgruppe nicht mehr nur auf junge 'Backpacker', sondern vielmehr reifere und finanziell unabhängigere junge Menschen, auch sogenannte ‘Flashpacker’ und Geschäftskunden, gut vernetzte junge Reisende mit Hightech-Wissen und steigendem verfügbaren Einkommen.

Das neue Preisbewusstsein ist nun auch in Deutschland angekommen und hat einen Boom im Budgetsektor ausgelöst, der — neben anderen Alternativen wie Couchsurfing oder die Buchung von Privatunterkünften über Internetportale wie airbnb — vor allem zwei Segmente betrifft: Budgethotels und Hostels. Laut des World Travel Monitor 2013 von IPK International ist in den letzten Jahren der Anteil an privaten und alternativen Unterkünften um 31 Prozent gestiegen, der von Budgetunterkünften um 15 Prozent. Nichtsdestotrotz haben Hostels und Budgethotels gegenüber billigeren oder privaten Unterkünften im Markt nach wie vor die Nase vorn. Dabei kam es in den letzten zehn Jahren zu einem deutlichen Wandel: Bedeutende große Hotelbetreiber mischen im Budgetsektor immer kräftiger mit und expandieren dort stark. Es ist wahrscheinlich, dass das Budgetsegment auch weiterhin wachsen und sich zu einem der bedeutendsten Beherherbungssektoren weltweit entwickeln wird.

Es ist offensichtlich, dass der Hostelsektor dem Budgetsektor zwar noch vergleichsweise hinterherhinkt, allerdings einen ähnlichen Weg einschlägt. Der Hostelmarkt in Deutschland steckt noch in den Kinderschuhen. Aber er entwickelt sich schnell und wird vermutlich dem Beispiel des Budgethotelmarktes folgen. Denn obwohl das Hostelsegment noch stark fragmentiert ist, gibt es bereits erste Zeichen der Konsolidierung und Vergesellschaftung.

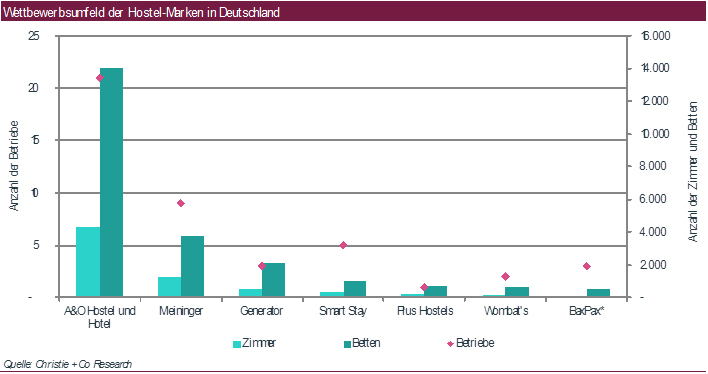

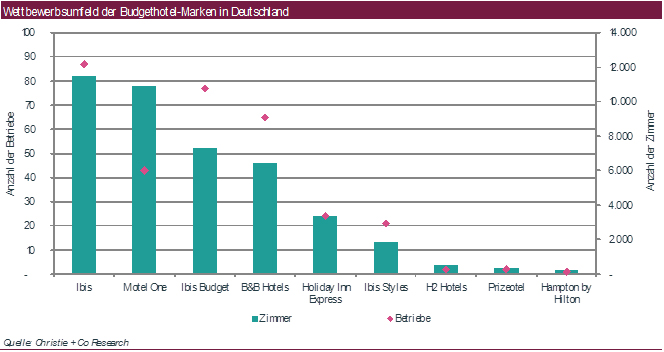

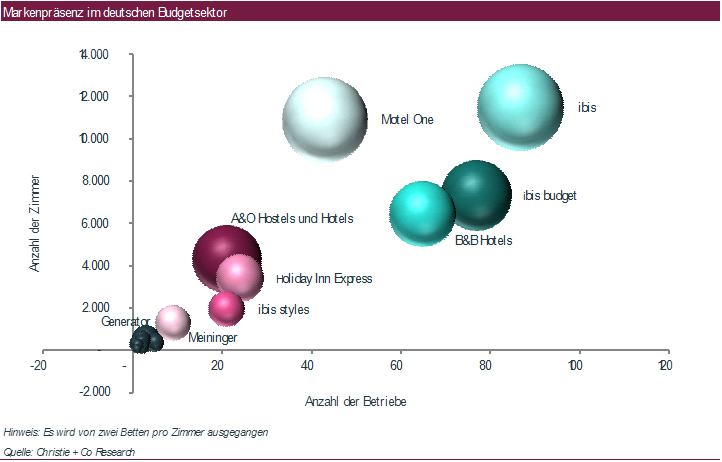

Das folgende Diagramm ist zwar keineswegs vollständig, illustriert aber das Wettbewerbsumfeld der führenden Budgethotel-Marken in Deutschland. Kleinere regionale Ketten wie easy hotels oder zleep hotels wurden dabei nicht berücksichtigt. Der Übergang vom Premium-Budget-Segment zum unteren mittleren Segment (z.B. Star Inn, InterCity Hotels, Tulip Inn, Achat, aloft) ist fließend. Die Unterscheidungsmerkmale sind allenfalls unscharf, da die Marken Charakteristika unterschiedlicher Kategorien in ihr jeweiliges Hotelprodukt einfließen lassen. So macht beispielsweise die Kombination von einer für den Low-Budget-Bereich typischen Hotelzimmergröße und Zusatzleistungen aus dem Luxussegment die kategorische Zuordnung äußerst schwierig.

Die Dachmarke ibis ist mit mehr als 50 Prozent aller Betriebe - davon 87 Hotels der Marke ibis, 77 ibis budget und 21 ibis styles - auf dem deutschen Budgethotelmarkt der unumstrittene Marktführer in Bezug auf die Anzahl der Immobilien. Ihr dicht auf den Fersen ist B&B Hotels mit 65 Häusern in Deutschland - wenngleich nur mit insgesamt 6.455 Zimmern - während Motel One seit der Eröffnung des ersten Betriebes im Jahr 2000 mittlerweile bei 'nur' 43 Hotels schon 10.910 Zimmer bietet. Mit ein wenig Abstand folgt dann Holiday Inn Express mit 24 Hotels und knapp 3.400 Zimmern. Obwohl an der Anzahl der Betriebe oder Zimmer gemessen nicht vergleichbar, ist der größte Hostel-Betreiber in Deutschland in Bezug auf die Bettenanzahl A&O Hostels and Hotels. Zwar mag es in Deutschland nur 21 Hostels dieser Marke geben; diese verfügen aber über 14.000 Betten. Marken, die auf dem deutschen Markt noch relativ neu sind, sind unter anderem Hampton by Hilton mit derzeit nur einem Hotel in Berlin und drei weiteren in der Pipeline für Nürnberg, Frankfurt und Hamburg, H2 Hotels und wombat’s mit jeweils zwei Immobilien in Berlin und München sowie Plus Hostels und St Christopher’s Inn mit jeweils einem Haus in Berlin. Ein paar kleinere bundesweit agierende Hostel-Betreiber sind in diesem Mix auch vertreten, beispielsweise baxpax mit drei Häusern in Berlin und Smart Stay Hotels mit insgesamt fünf Immobilien in Deutschland.

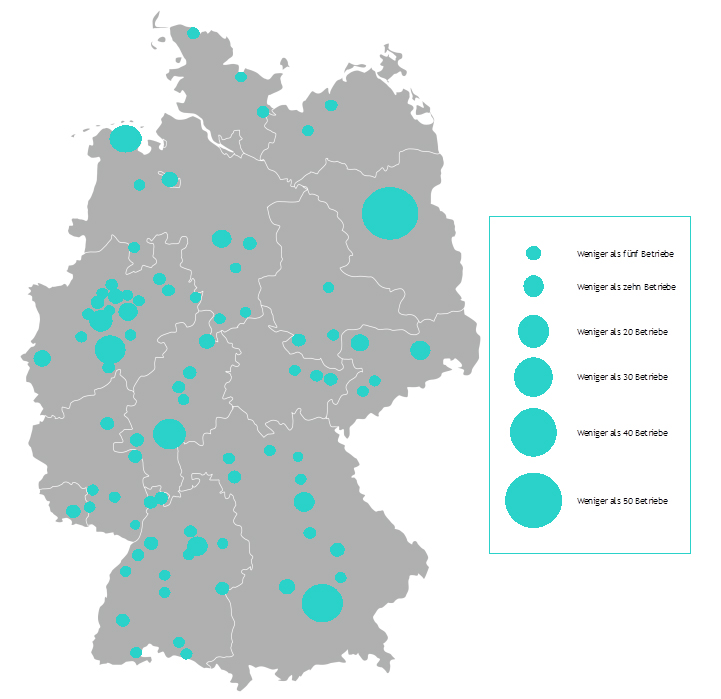

Der Löwenanteil der in Deutschland aktiven Budgethotel-Marken ist international aufgestellt mit Fokus auf Europa und derzeit auf Expansionskurs. Der Blick auf die geografische Verteilung der Immobilien im Budgetsektor innerhalb Deutschlands offenbart, dass die sechs Top-Metropolen - Berlin, München, Frankfurt, Hamburg, Köln und Düsseldorf - nach wie vor bei Betreibern und Investoren als Standorte ganz oben auf der Liste stehen. Manche Marken wie beispielsweise B&B Hotels haben dennoch den Vorstoß auf Sekundärstandorte gewagt und dort schnell expandiert; andere sind nach wie vor mit Immobilien in 'B-' oder 'C-Lagen' zurückhaltend. Es ist daher kein Wunder, dass Berlin, Deutschlands größter Hotelmarkt, auch als unbestrittener Markführer im Budgetsegment gilt. Mit ihrem Ruf als junge, erschwingliche Stadt mit beliebtem Nachtleben zieht die Hauptstadtmetropole seit jeher eine steigendeAnzahl von jungen internationalen Touristen an, welche wiederum zum Wachstum des Hostelangebots beitragen.

Das ist jedoch nur der Anfang. Denn der boomende deutsche Budgethotelsektor ist bei vielen internationalen Hotelketten und Projektentwicklern, die hohes Potential in diesem aufstrebenden Segment sehen, heiß begehrt.

Bedeutende Global Player mischen jetzt im Markt kräftig mit. So plant beispielsweise die Louvre Hotels Group, welche ein Joint Venture mit dem Private-Equity-Fonds A CAPITAL einging, den Markteintritt mit ihrer Budget-Marke 'Première Classe', während die Wyndham Hotel Group einenVertrag mit der Tristar Hotel GmbH abschloss, der unter der Marke 'Super 8' die Eröffnung von Hotels in ganz Deutschland vorsieht. Das Flagschiff ist ein Budgethotel mit 160 Zimmern, das bis zum Herbst 2015 in München seine Tore öffnen soll. Auch Marriott International möchte mit seiner neuen Marke 'moxy' den deutschen Markt erobern. Insgesamt vier Projekte sollen in München, Frankfurt und Berlin schon in der Pipeline sein. Die ersten Objekte werden von Nordic Hospitality betrieben und von IKEA-Tochter und Immobilieneigner Inter Hospitality Holding entwickelt werden. Der führende britische Gigant 'Premier Inn', eine Tochtergesellschaft der Whitbread Group mit über 670 Hotels und 54.000 Zimmern in Großbritannien, streckt ebenfalls derzeit in Deutschland seine Fühler aus und plant ein modifiziertes Budgetprodukt, angepasst an regionale Anforderungen, in den Markt einzuführen. Mit dem Ankauf des ersten Hotelgrundstücks im Europaviertel an der Messe Frankfurt konkretisiert sich der geplante Rollout der Marke Premier Inn in Deutschland. Das Hotel steht bereits im Rohbau und wird über 200 Zimmer verfügen. Die Eröffnung ist für Ende 2015 geplant. Auch Betreiber aus dem benachbarten Österreich wagen mit ihrer Budget-Marke 'Fair Sleep Hotels & Motels' den Schritt über die Grenze. Mit bereits 13 Objekten in der Alpenrepublik eröffnet der neue Marktteilnehmer nun sein erstes Hotel in Deutschland in Erding bei München. Doch damit nicht genug. Bis 2020 will das ambitionierte Unternehmen sein Portfolio in Deutschland und Österreich auf insgesamt 50 Betriebe erweitern.

Gleichzeitig sehen die in Deutschland bereits etablierten Marken jedoch nicht tatenlos zu, wie Newcomer den Markt übernehmen. B&B Hotels eröffnete 2014 insgesamt 13 neue Hotels in ganz Deutschland. Accor hat unter seiner Dachmarke ibis einige Projekte in Vorbereitung, darunter eine Kombination aus ibis und ibis budget in Hamburg mit insgesamt 448 Zimmern sowie drei neue Häuser in München und ein ibis budget in Frankfurt. A&O Hotels and Hostels hingegen eröffnet an drei neuen Standorten: in Weimar (132 Zimmer), München (160 Zimmer) und Stuttgart (130 Zimmer). Und Motel One hat wieder einmal entschieden, unter dem Motto 'größer, besser, gewagter' seine Wettbewerber zu überbieten: 2016 soll das größte Motel One im höchsten Gebäude der Berliner City West entstehen, das 'Motel One Berlin-Upper West' mit 582 Zimmern. Bis 2016 will die Gruppe ihr Portfolio auf 70 Hotels im In- und Ausland aufstocken. Allein für 2014 waren sechs Neueröffnungen geplant: Die neuen Hotels in Frankfurt und Köln sind bereits in Betrieb; Berlin, Leipzig, Bremen und Magdeburg sollen folgen. Die wesentlich kleinere, nur deutschlandweit agierende Kette ‘prizeotel’ wächst langsamer. Das erste Hotel wurde 2009 in Bremen eröffnet, das zweite folgte nun im Juni dieses Jahres in Hamburg. Die Budget-Design-Marke wurde von der May & Co Unternehmensgruppe unterstützt, die Anfang 2013 ein Drittel der ‘prizeotel’ Management Group akquirierte. Die nächste Eröffnung ist für 2015 in Hannover geplant; die Standorte Dresden und Leipzig werden gerade geprüft.

Zwar liegt es einerseits auf der Hand, dass Betreiber im Budgetsektor eine kritische Masse erzeugen müssen, um optimale Einnahmen zu erzielen, da es bei den Zimmerpreisen keinen Spielraum gibt. Andererseits versucht jedoch die neue Generation von Budgethotels und Hostels, weitere Erträge durch Zusatzleistungen mit geringen Extrakosten zu erwirtschaften, um so ihre Zielgruppe zu erweitern und kaufkräftigere Gäste anzuziehen.

Hostels verbessern und erweitern ständig ihr Angebot, um den wechselnden Bedürfnissen und Erwartungen ihrer Zielgruppen gerecht zu werden. Dies öffnete den Sektor neuen Nachfragemärkten wie Familien, Paaren, reiferen und wohlhabenderen Einzelpersonen sowie Geschäftsreisenden. Damit fordern Hostels traditionelle Hotels immer stärker heraus.

Familien buchen in Hostels üblicherweise Schlafsäle. Diese Alternative bietet ihnen ein gutes Preis-Leistungs-Verhältnis im Vergleich zu traditionellen Hotels, wo für ein Familienzimmer in der Regel ein Aufpreis gezahlt werden muss. Außerdem haben viele Hostels nun auch Zimmer mit eigenem Bad im Angebot. Das ist je nach Lage für Geschäftskunden interessant. Die Nachfrage aus diesem Segment steigt stetig. Der jüngste Konjunkturrückgang, der die Unternehmen veranlasste, die Reisebudgets zu kürzen, verhalf den Hostels ebenfalls zu Wachstum. Die Nachfrage aus dem Business-Segment mag bislang nur einen kleinen Teil ausmachen. Allerdings ist dieser Markt, der bis vor wenigen Jahren praktisch nicht existent war, in den letzten Jahren stark gewachsen. Das Nachfragewachstum im Geschäftskundenbereich voranzutreiben, wurde in der Branche als eines der wichtigsten Ziele identifiziert. Man verspricht sich dadurch auch relativ hohe Nebeneinnahmen außerhalb der Logis.

All das führt zu steigendem Wettbewerb zwischen den beiden Marktneulingen - Budgethotels und Hostels - die immer stärker um dieselben Kundensegmente buhlen.

Die Aufwertung des Angebots sowie die Veränderung der Zielgruppen haben zur Folge, dass der Markt, in dem sich Hostels bewegen, immer stärker vom Wettbewerb mit anderen Anbietern preisgünstiger Unterkünfte wie Budgethotels oder Apartment-Vermietungsplattformen wie airbnb geprägt ist. Die neue Generation von Hostels werden zu Mischformen mit hotelähnlicher Ausstattung und einem starken Fokus auf Design.

Während nach wie vor Schlafsäle mit mehreren Betten typisch für Hostels sind, bieten neue Hostels wie Generator oder A&O auch Zimmer mit eigenem privaten Bad, Mojitos in der Lounge, Yoga auf der Dachterrasse, Tanzstunden, Swimmingpool, Nachtclub, Restaurant und Konferenzmöglichkeiten. Es wird immer schwieriger werden, zwischen einem Hotel und einem Hostel zu unterscheiden. Dieses Phänomen, dass Hostels immer mehr eigentlich 'hoteltypische' Ausstattungsmerkmale haben, wird voraussichtlich auch in Zukunft häufig vorkommen und so ein Hybridprodukt zwischen einem Budgethotel und einem Hostel erschaffen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Christie + Co. GmbH

Erstveröffentlichung: Hotelfokus März 2015