Logistikimmobilienfonds

Was bei reinen Logistikimmobilienfonds beachtet werden sollte.

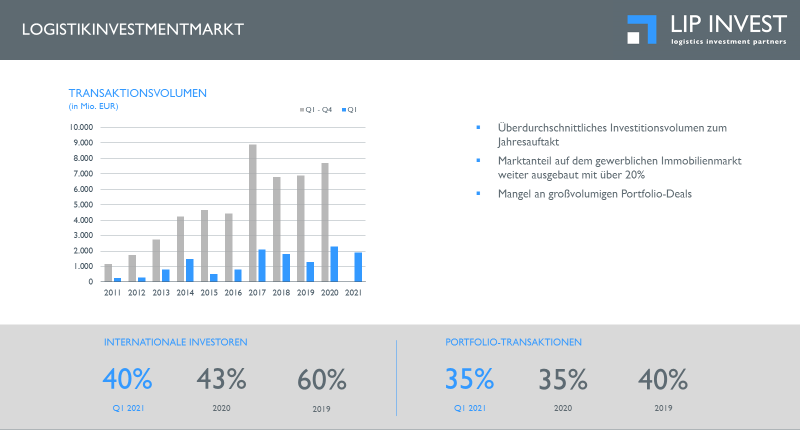

Die Kapitalanlagen deutscher institutioneller Investoren sind in den letzten Jahren enorm angestiegen. Allein Pensionsfonds verzeichnen für die letzten zehn Jahre ein Wachstum ihrer Kapitalanlagen von über 100 Prozent. Der daraus resultierende Anlagedruck treibt die Investoren in die Assetklasse Immobilien, da sie sich hier mehr Rendite versprechen als beispielsweise von Staatsanleihen. Vor allem Logistikimmobilien sind derzeit in aller Munde. Das zeigt sich nicht zuletzt am Logistikinvestmentmarkt: Mit einem Transaktionsvolumen von 7,7 Milliarden Euro schloss das Jahr 2020 mit dem zweitbesten Gesamtergebnis aller Zeiten ab.

Allerdings ist Transaktionsvolumen nicht gleich Nachfrage – denn diese ist sehr viel höher und übersteigt das investmentfähige Angebot bei weitem. Um diese hohe Nachfrage auszunutzen, schreiben Verkäufer schnell das Label Logistik auf ihre Immobilie. Doch nicht immer ist dort, wo Logistik draufsteht, auch Logistik drin. Der Run auf die Assetklasse Logistikimmobilien führt momentan dazu, dass unter Umständen Immobilien mit zu hohem Büroflächenanteil, aber auch Unternehmensimmobilien, Gewerbeparks oder Großhandelsmärkte als Core Logistikimmobilien verkauft werden. Worauf also muss geachtet werden, wenn ein reines Logistikimmobilien-Portfolio nicht durch solche Objekttypen verwässert werden soll?

Logistikimmobilien – Diversifizierung und Drittverwendungsfähigkeit

Auf Portfolioebene gilt grundsätzlich dasselbe Zauberwort wie für alle Immobilien-Portfolien: Diversifikation. Auch bei Logistikimmobilien kann dies in erster Linie durch die Standortwahl erreicht werden. Die Makrolage sollte sich bestenfalls in einer etablierten Logistikregion befinden. Für die Bewertung der Mikrolage fließen diverse Aspekte zusammen, darunter so etwas vermeintlich Banales wie eine schwerlasttaugliche Straßendecke oder eine störungsfreie Erreichbarkeit.

Außerdem muss das geschulte Auge einen Blick auf den Objekttyp, die Objekteigenschaften und das Alter des Objekts werfen. Momentan wird viel über die nachgebenden Bruttospitzenrenditen bei Neubauten in Bestlage diskutiert – dabei haben die Renditen älterer Bestandsimmobilien weit mehr nachgegeben als bei Neubauten. Das ist eine Entwicklung, die weiterhin beobachtet und zusammen mit Instandhaltungsthemen während eines Ankaufsprozesses eingehend berücksichtigt werden sollte.

Von zentraler Bedeutung ist außerdem die Drittverwendungsfähigkeit einer Immobilie. In Fällen, bei denen bspw. der Bauherr gleichzeitig Nutzer einer Logistikimmobilie ist, wird oftmals die Drittverwendungsfähigkeit beeinflusst. Das Objekt ist dann möglicherweise auf individuelle Bedürfnisse zugeschnitten und eignet sich bei einer Weitervermietung oftmals nicht für Nutzergruppen anderer Branchen.

Mieter von Logistikimmobilien sind häufig kontraktabhängig. Daher ist es bei der Mietvertragsgestaltung im Gegensatz zu anderen Immobilientypen nicht unüblich, dass kurzfristige Vertragslaufzeiten ausgehandelt werden. Aktuell werden bei Neubauobjekten oftmals jedoch Mietverträge von über acht Jahren abgeschlossen; dies geschieht in der Regel zur Standortsicherung. Insbesondere bei solch langjährigen Mietverträgen sollte eine Indexierung mit Kopplung an den Verbraucherpreisindex (VPI) verhandelt werden. Wird keine Vereinbarung von Wertsicherungsklauseln getroffen, kann dies langfristig gesehen erhebliche Auswirkungen auf die Performance haben.

Investment in Logistikimmobilien

Neben Direktinvestments oder Joint-Ventures werden bei Investments in Logistikimmobilien vor allem Club-Deal-Strukturen oder Spezial-AIFs bevorzugt. Bei erstgenannten können institutionelle Anleger in einem kleinen, homogenen Kreis oder gemeinsam mit nur einem weiteren Investor Kapital anlegen. Spezial-AIFs mit festen Anlagebedingungen haben den Vorteil einer breiten Risikodiversifizierung.

Investoren profitieren dabei von einer hohen Angebotsflexibilität (unterschiedliche Logistikimmobilientypen, Branchenvielfalt, etc.) und der Bedeutung Deutschlands als wichtigsten Logistikstandort innerhalb Europas. Das wissen auch internationale Investoren. Zwar ist deren Anteil am Transaktionsvolumen im letzten Jahr auf 43 Prozent gesunken; das ist jedoch weitestgehend auf die Reisebeschränkungen zurückzuführen. Das Investitionsvolumen vier bekannter internationaler Investoren belief sich im ersten Quartal 2021 dennoch bereits auf rund 3,5 Mrd. EUR. Es herrscht also weiterhin eine rege Konkurrenzsituation auf dem Logistikimmobilienmarkt.

Aufgrund stabiler, umsatzunabhängiger Mietverträge lassen sich Logistikimmobilien-Portfolien auf einen langfristigen Anlagehorizont mit gut planbaren Ausschüttungsrenditen ausrichten. Geringe Volatilität sowie ein günstiges Risiko-Rendite-Verhältnis zählen zu den Vorteilen eines Investments in deutsche Logistikimmobilien.

Noch attraktivere Renditen lassen sich mit dem Leverage-Effekt erzielen. Doch hierbei sollten einige Dinge beachtet werden: So könnte bspw. bei einer plötzlichen Zinserhöhung während der Ankaufsprüfung die Kalkulation nicht mehr aufgehen, sofern zu aggressiv mit Fremdkapital kalkuliert wird. Daher ist es im Sinne einer Risikominderung ratsam, auf ein ausgewogenes Verhältnis von Eigen- und Fremdkapital zu achten.

Generell hängt die zukünftige Renditeentwicklung – wie bei allen Assetklassen – von der weiteren Zinsentwicklung ab. Das vorherrschende geringe Angebot wird den Markt weiterhin beeinflussen, sodass die Renditen voraussichtlich weiter nachgeben werden.

Logistikimmobilien werden auch in Zukunft eine sehr gefragte Assetklasse sein. Denn nicht erst seit Corona weiß jeder, dass ohne funktionierende Lieferketten die Versorgung von Wirtschaft und Bevölkerung nicht funktioniert.

Weitere Einblicke in den aktuellen Investmentmarkt Logistikimmobilien gibt der Marktbericht LIP Up to Date.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von LIP Invest GmbH

Erstveröffentlichung: The Property Post, Mai 2021