Marktradar Februar 2023:

Hoffnung auf Besserung in Deutschland

Während in den USA die Inflationsraten bereits leicht sinken und die Zinsen langsamer steigen, bleibt die Lage im Euroraum angespannt. Auch bei den Baupreisen ist keine rasche Entlastung in Sicht. Parallel dazu steigt die Nachfrage auf dem Wohnungsmarkt – auch durch die vielen Flüchtlinge aus der Ukraine. Diese Gemengelage erhöht den Druck auf die Politik. Die Branche kann nur hoffen, dass die Politik unter den vielen Vorschlägen die richtigen auswählt.

Das aktuelle BF-Quartalsbarometer zeigt eine historisch schlechte Stimmung unter den Immobilienfinanzierern. Dennoch gibt es auch positive Nachrichten zu vermelden, die Hoffnung auf eine Trendwende in Deutschland machen.

Zu Beginn des Monats Februar hat die Europäische Zentralbank (EZB) den Leitzins erneut um 50 Basispunkte auf 3,0 Prozent erhöht; dies ist bereits die fünfte Erhöhung innerhalb eines Jahres. Laut ifo-Institut ist das Ende der Zinserhöhungen damit jedoch noch nicht erreicht. Die EZB hat weitere Erhöhungen angekündigt, um die Inflation und die Inflationserwartungen zu dämpfen. Bislang sind die Auswirkungen in Deutschland aber noch nicht zu spüren. Die Inflation bleibt weiterhin sehr hoch.

In den USA sind hingegen bereits zumindest stabile Teuerungsraten zu beobachten. Aufgrund sinkender Energiepreise ist die Inflationsrate dort zuletzt geringfügig um 0,1 Prozentpunkte gesunken. Die amerikanische Zentralbank FED reagierte deshalb nur mit einem geringeren Zinsanstieg von 25 Basispunkten. Der Druck auf die EZB, die Zinsdifferenz zu den USA möglichst gering zu halten, ist zunächst gesunken.

Dies bringt jedoch für die Baubranche keine wirkliche Entlastung, solange die Baumaterialpreise und die Bauzinsen auf hohem Niveau verbleiben. Weiterhin werden viele Neubauprojekte abgesagt oder auf unbestimmte Zeit verschoben. Dies hat auch Einfluss auf die hiesigen Bauunternehmer. Der Zentralverband des Deutschen Baugewerbes rechnet damit, dass die Kapazitäten der Bauunternehmer wieder reduziert werden. Eine sinkende Nachfrage vonseiten der Bauherren wird damit auf ein gesunkenes Angebot treffen. Damit wird es aber auch weniger wahrscheinlich, dass der Rückgang der Aufträge zu sinkenden Baupreisen führt.

Aus dieser Richtung ist also keine große Entlastung für die angespannten Wohnungsmärkte zu erwarten. Die Nachfrage nach Wohnraum ist in den Metropolen weiterhin sehr hoch. So sind die Kaufpreise für hochwertige Eigentumswohnungen beispielsweise in Berlin seit der Zinswende sogar weiter gestiegen. Sinkende Preise beobachten wir hingegen in weniger gefragten Städten und Lagen, aber auch hier kompensieren die Preiskorrekturen die Belastung durch gestiegene Zinsen nicht annähernd. Da weniger Personen kaufen können, steigt die Nachfrage nach Mietwohnungen und damit einhergehend die Mieten. Hinzu kommt derzeit die anhaltend hohe Nachfrage durch Geflüchtete aus den Kriegsgebieten der Ukraine. In 2022 waren es etwa eine Million; in 2023 wird mit weiteren 600.000 Personen gerechnet. Nach einer Studie von Empirica Regio macht sich dies vor allem in mittelgroßen Städten bemerkbar.

Entsprechend werden die Forderungen an die Politik immer lauter und immer vielfältiger. Sowohl für Mieter als auch für Eigentümer sollen Subventionen geschaffen werden. Die Forderungen reichen von besseren Neubauförderprogrammen der KfW, Sonderabschreibungen im Sozialwohnungsbau und digitalen, beschleunigten Baugenehmigungsverfahren bis hin zu einer Nachfolgerregelung für das Baukindergeld, eigenkapitalersetzende Mittel und einer Senkung der Grunderwerbsteuer.

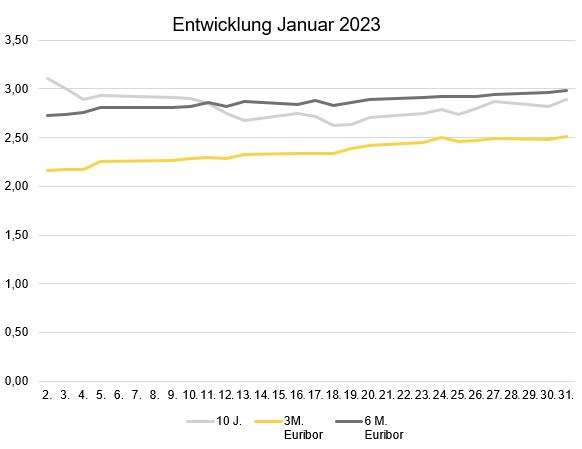

Zinsentwicklung

Die kurzfristigen Zinsen kennen auch zur Mitte des ersten Quartals nur eine Richtung – nach oben. Zu Jahresbeginn betrug der 3-Monats-Euribor noch 2,162 Prozent und stieg im Laufe des Januars bis zur ersten Hälfte des Februars auf 2,607 Prozent. Der 6-Monats-Euribor stieg ebenfalls von 3,009 Prozent am Monatsanfang Januar auf 3,103 Prozent bis Mitte Februar. Die langfristigen Zinsen haben hingegen etwas nachgegeben. Betrugen sie zu Jahresbeginn noch knapp über 3 Prozent, bewegten sie sich bis Mitte Februar zwischen 2,8 und 2,9 Prozent.

Ausblick

Der Blick auf das makroökonomische Umfeld in den USA lässt hoffen, dass sich insbesondere die inflationsgetriebene Dynamik der Baupreise auch hierzulande abschwächt. Derzeit gestalten sich die Rahmenbedingungen jedoch wenig attraktiv für Bauträger und Projektentwickler, sodass der Wohnungsbau weiterhin stagniert. Gleichzeitig steigt die Nachfrage nach urbanem Wohnraum weiter an. Die Politik ist nun gefordert, Angebot und Nachfrage in Einklang oder zumindest wieder näher zusammenzubringen. Dazu haben die Interessenverbände der Bau- und Immobilienwirtschaft, aber auch der Mieter- und Vermieterverbände eine Vielzahl von Subventionen gefordert. Es bleibt zu hoffen, dass die Politik trotz der anstehenden Europa- und Landtagswahlen hieraus die sinnvollsten Maßnahmen auswählt und umsetzt.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: bf-direkt.de, Februar 2023