Outperformer Wohnimmobilien

Ende der steigenden Nachfrage vorerst nicht absehbar

Nähert sich man dem Wohnungssektor aus rein analytischer Perspektive treten einem zunächst im Kurzzeitgedächtnis hinterlegt einige Fragen auf welche sich zeitlich auf die Jahresspanne 2004 – 2008 beziehen: waren es nicht gerade die mit wohnwirtschaftlichen Objekten unterlegten Finanzpapiere welche „zum Casus Lehman und dem Niedergang etlicher Banken führten?“ Ging nicht vom us-amerikanischen „Housing Market“ die seit Menschengedenken schlimmste Finanzmarktkrise aus? Was verbarg sich nochmals hinter dem Begriff „Subprime?“? Waren damals – wie heute – die Kreditzinsen nicht wahnsinnig „attraktiv“? Schlagworte wie „Heuschreckendiskussion“, „High-Leverage“, irische Portfolio-Investoren in deutschen B- und C-Standorten und der mitleidige Block der spanischen Kollegen die es gar nicht verstehen konnten, dass man sich nicht ein Haus auf Kredit kauft und zur Absicherung gleich noch ein Appartement in einer den neuen urbanizacion im Umland von Madrid oder Barcelona? Zumal doch die Preise gestiegen sind als gäbe es kein Morgen? „double digit rental growth bei den Mieten“. Wer kennt sie nicht die Geschichte der Garage in London welche… Beim Blick zurück ertappen wir uns gelegentlich dabei, dass hier automatisch eine Lernkurve – im Sinnen von – das passiert uns nicht mehr – abgeleitet wird.

Paradigmenwechsel bei Wohnungsinvestments

Ab dem Zeitpunkt 2009 freilich gerechnet zeigt sich ein völlig andere Bild: ab dem „tiefsten Nullpunkt und schockgefrosteter Investmentaktivitäten“ kennen die europäischen Wohnungsmärkte – zeitlich versetzt, aber in einer fast linearen Entwicklung nur eine Richtung: nach oben. Zwar lassen sich in den Ländern teilweise erstaunliche Unterschiede feststellen, so ist gleichwohl die Überschrift bzw. Investmentstory in den letzten Jahre überall die Gleiche gewesen: Risikoabsicherung in Verbindung mit mangelnder Alternativanlage. Rendite ja, aber bitte nicht übertreiben. Und Risiko? Nein, am besten gar keines. Die erinnert sehr stark an sentimentgetriebene Investitionsentscheidungen. Diese erstaunliche Entwicklung kommt einem Paradigmenwechsel wie aus dem Lehrbuch gleich welche in den letzten 10 Jahren die europäischen Wohnungsmärkte geprägt hat. Hinzu gesellen sich gleichwohl auch fundamental begründete Trends: zunehmende Urbanisierungstendenzen – das „Raus aus den Städten“ wir strukturell abgelöst durch „in den Städten bleiben“. Schaffung von „bezahlbaren Wohnraum“, vermehrte Anforderungen an energetische belange, soziale Komponenten bis hin zu Wohnturmentwicklungen lassen sich in nahezu allen europäischen Agglomerationen synchron feststellen.

Outperformer Wohnimmobilien

Gerade diese beschrieben Gemengelage verdeutlicht eine intensive Auseinandersetzung mit den Wohnungsmärkten als sog. sichere Anlagehafen. Unserer aktuellen Studie von Catella Research und MSCI/IPD zufolge, bleiben die Wohnungsmärkte in Europa im Fokus der Investoren. Der Wohnungssektor ist dabei der am besten performende Immobiliensektor der letzten Dekade, obwohl es signifikante Unterschiede in den Erträgen und den Performancetreibern zwischen den einzelnen Ländern und lokalen Märkten gibt. Die Nachfrage steigt gewaltig in den letzten 24 Monaten, ein Ende ist vorerst nicht absehbar.

Zumal sich sehr überzeugende Zahlen in den europäischen Ländern aufzeigen lassen. Die starke Nachfrage nach Wohnimmobilien in den letzten Jahren basiert auf ihrer Outperformance sowie einem ausgewogenen Risiko-Rendite-Profil im Vergleich zu den kommerziellen Anlageobjekten in den Bereichen wie Büro und Einzelhandel, die den größten Teil der Portfolios der meisten institutionellen Investoren bilden

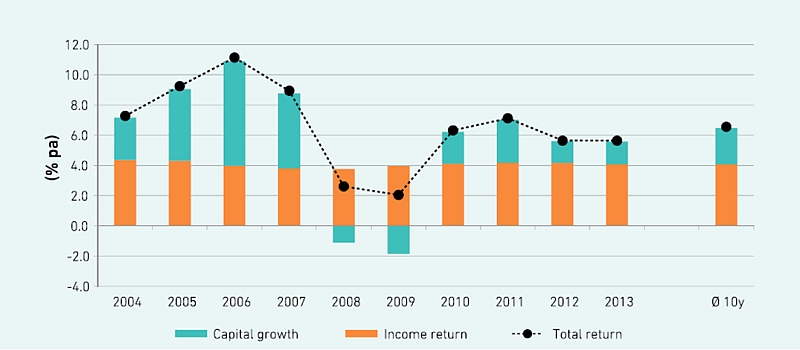

Der Wohnsektor in diesen Märkten verzeichnet einen Total Return von 6,6 % p.a., der sich aus einer stabilen Cash flow Rendite von 4,1 % p.a. sowie einem Wertzuwachs von 2,4 % p.a. in den letzten 10 Jahren zusammensetzt. Der Wohnimmobilienmarkt war in diesem Zeitraum der einzige Sektor, der keine negative Gesamtleistung verzeichnete.

Abbildung 1: Entwicklung des wohnwirtschaftlichen Total Return zwischen 2004 und 2013 in Europa

Quelle: IPD/Catella Research

Der Total Return in Frankreich, Schweden und Großbritannien sank in den Jahren 2008/2009 deutlich, konnte sich jedoch danach wieder erholen. Doch mittelfristig ist in diesen Märkten noch keine Rückkehr auf ehemalige Renditeniveaus absehbar. Die finnischen und deutschen Märkte waren nur am Rande von der Finanzkrise betroffen. Beide verbuchen mittlerweile ein stärkeres Kapitalwachstum und Gesamtrendite als vor der Krise. Dänemark und die Niederlande bleiben auf einem verhältnismäßig niedrigen Renditeniveau, wenngleich im Falle der Niederlande aufgrund der starken Liberalisierungsmaßnahmen am nationalen Wohnungsmarkt sich aktuell ein hohes Investoreninteresse ablesen lässt.

In den meisten Wohnungsmärkten sind die Kapitalwerte jetzt deutlich höher als vor der Finanzkrise im Jahr 2007. Die Werte für UK, Schweden und Finnland sind heute 20 % höher als im Jahr 2007, während sie für Dänemark und die Niederlande immer noch wesentlich niedriger notieren.

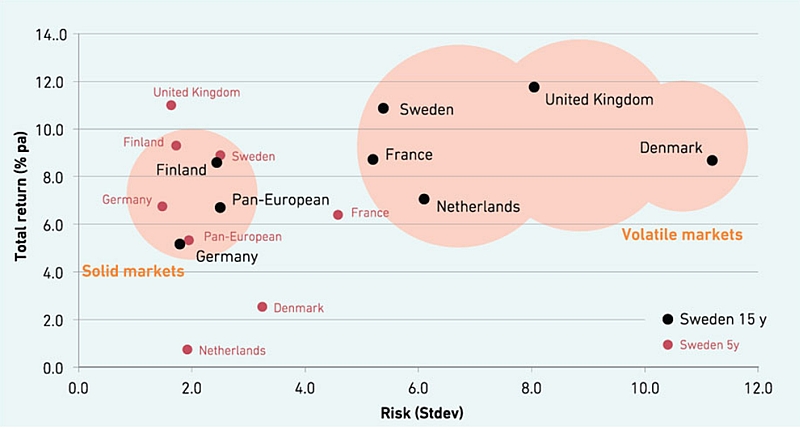

Auf lange Sicht ergeben sich große Unterschiede zwischen den einzelnen Ländern in Europa. Auf der einen Seite beobachten wir eine Reihe von Ländern, die auf ein hohes Niveau zurückkehren werden aber dennoch volatil bleiben – dazu gehören Dänemark, Großbritannien und Schweden – und auf der anderen Seite stabile Märkte wie Deutschland und Finnland.

Doch hinter dem vermeintlichen Eindruck des „alle boomen gleichzeitig“ dürfen die nationalen Gegebenheiten nicht außer Acht gelassen werden. Länder welche über ein dominierende Immobilienzentrum verfügen wie z.B. Großbritannien mit London oder Frankreich mit der Ile de France haben seit je her deutlich volatilere Marktentwicklungen als beispielsweise Deutschland mit seiner polyzentralen Struktur. Auch die Nachfragegruppen sind in Standorten, welche über einen internationalen Charakter verfügen deutlich unterschiedlicher. Wenn wie seit 2012 zu beobachten chinesische Käufer der Mitteklasse mittlerweile für rund 15% aller Appartementkäufe in London verantwortlich sind, ist diese ein marktwirksamer Faktor. Lediglich Berlin zeigt aktuell Ansätze einer ähnlich gelagerten Investorennachfrage aus dem Ausland. Für „rational agierende Kapitalmarkinvestoren“ wiederum bietet sich offensichtlich gerade die Niederlande als der ideale Einstiegszeitpunkt an aufgrund der Liberalisierungspolitik der dortigen Regierung.

Deshalb ist es wichtig, die lang- und mittelfristige Positionierung der einzelnen Märkte zu vergleichen und die Gründe zu finden, welche für eine Investition sprechen. Unsere Ergebnisse zeigen auch, wie wichtig es ist, jeden Markt individuell zu analysieren, da sie sich in verschiedenen Phasen ihren jeweiligen Marktzyklen befinden.

Abbildung 2: Risikoertragsprofil nach Ländern auf mittel- und langfristige Perspektive

Quelle: IPD/Catella Research

Sonderfall Deutschland?

Deutschland wird aktuell aus dieser internationalen Perspektive mit dem Prädikat „solide“ versehen. Und mit den Vorzeichen Wachstum. Dies erklärt sich vor allem aus dem „im internationalen Vergleich günstigen Mieten“ in den Ballungszentren. Die beeindruckende Hausse der letzten 5 Jahre an den deutschen Wohnimmobilienmärkten basiert auch hier auf zwei – international synchron verlaufenden - Begründungen:

- Zum einen eine deutlich steigendes Interesse des Kapitalmarktes an „German Housing“

- Zum anderen die – erstmals seit 1989 - wieder messbare Urbanisierung in die Großstädte.

- Starker Anstieg der Mietpreise bei Erstvermietungen in den Metropolen

- Starker Anstieg der qm Kaufpreise bei Neubauten in den Metropolen

- Anziehende Bauaktivität in den Kernstädten

- Objekte fast ausschließlich im oberen Preissegment (Luxuary)

- Aktivitäten im Segment Mikroappartement nehmen zu

- Verknappendes Angebot an „bezahlbarem“ Wohnraum

- Positionierung im Segment „urban hipster/ DINKS/ singles“

Die Marktimplikationen lassen sich aktuell wie folgt beschreiben:

Die politischen Reaktionen darauf sind mit den Stichworten Mietpreisbremse 2015 und Reform Baugesetzbuch um Genehmigungsverfahren zu beschleunigen umschrieben. Gleichzeitig erfordert diese Diagnose eine Lösung in der immer drängender werdenden Diskussion nach dem sog. Stadtumbau. Mit dem Konzept der Nachverdichtung wird nur ein Teil der Forderung nach bezahlbarem Wohnraum erfüllt. Weiterhin gibt es keine Anzeichen, dass sich diese Zuzüge in die Innenstädte auf absehbare Zeit strukturell verändern – Stichwort Zuwanderung nach Deutschland.

Neue Marktphase: Institutionelle suchen, Private werden aktiv

Im aktuellen Marktzyklus an den Wohnungsmärkten hat sich in den letzten 2 Quartalen eine neue Marktkonstellation herausgebildet, das Investitionsverhalten wird zunehmend granularer. Übersetzt auf die Portfolien lässt sich eindeutig ein shift zur Größenklasse 150 Wohnungen feststellen.

Analysiert man die Wohnungstransaktionen der letzten 4 Quartale wird deutlich, dass diese zwar insgesamt zunehmen, die Portfolien aber tendenziell kleiner werden. Vereinzelte Börsengänge wie z.B. der LEG, Annington oder der LEG in den letzten 12 Monaten sind hier eher die Ausnahme. Auch der Megamerger von Annington und Gagfah verzerrt hier lediglich das Bild. Der Markt für Wohnungsportfolien tendiert gegenwärtig immer stärker zur Größenklasse „150 Wohneinheiten“. In diesem Segment befinden sich zahlreiche Privatinvestoren. Nach unserer Prognose wird sich dieses Investorensegment in den kommenden Monaten deutlich dynamisieren.

Fazit

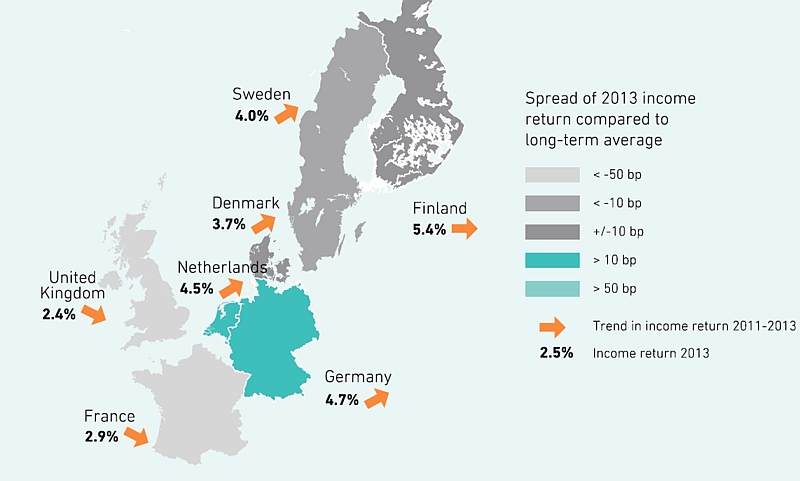

Die Performance an den europäischen Wohnimmobilienmärkten für die Länder Frankreich, Schweden und Großbritannien erlebten in den Jahren 2008/2009 einen dramatischen Einbruch welcher aber mittlerweile wieder ausgeglichen wurde. Gleichwohl sind diese Märkte noch immer keine Outperformer im europäischen Vergleich. Stabiler hier zeigten sich Deutschland und Finnland, welchen wir auch in den kommenden Monaten weiteres Potenzial zuschreiben. Die höchsten Zuwächse sehen wir gleichwohl in Dänemark und den Niederlande. Strukturell sicherlich nicht vergleichbar – aber beim Blick auf die Risiko/Rendite-Relation eine interessante Gemengelage – wenn das Gespür für Risiko beim Investor vorhanden ist.

Abbildung 3: income return in der Langfristperspektive

Quelle: IPD/Catella Research

Für die kommenden Quartale lassen sich unseres Erachten an den europäischen Wohnimmobilienmärkten weitere eindeutige strategische Implikationen ableiten. Diese sind deshalb von entscheidender Bedeutung, da die „Investmentstory“ vor dem Hintergrund einer zu erwartenden Zinserhöhung 2015 strapaziert wird bzw. dann überzeugend dargeboten werden muss:

- Verlängerung der Wertschöpfungskette

- Fokussierung auf urbane Strukturen (gewachsene Strukturen, Stadtviertel)

- Fähigkeit Konversionsvorhaben durchzuführen

- Positionierung auf „mittleres Preissegment“

- Positionierung als Brand „Living…“

- Fokussierung auf Produktentwicklung – wer hat das Produkt? und Bewirtschaftung

- Etablierung auf „familiäres Wohnen“

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Catella Property Valuation

Erstveröffentlichung: Immobilien & Finanzierung Januar 2015