Risikomanagement professionell

Spezialisierte Deckungskonzepte bieten bestmöglichen Risikotransfer

Niedrigzinsen stellen Investoren vor die Herausforderung: Welche Vermögensanlage bietet langfristige Stabilität und laufende Rückflüsse bei einem gleichzeitig überschaubaren Risiko? Besonders herausfordernd ist die Situation für institutionelle Investoren, zum Beispiel Versicherungen: Sie haben nicht nur positive Anlageergebnisse im Sinne der Versichertengemeinschaft zu erzielen, sondern unterliegen auch strengen aufsichtsrechtlichen Bestimmungen. In diesem Rahmen müssen sie die Anforderungen an Unterlegung mit Solvenzkapital

berücksichtigen.

Immobilieninvestments sind zwar in einem gewissen Rahmen inflationsgesichert. Dennoch bestehen unterschiedliche Markt- oder Liquiditätsrisiken, die erst bei erheblicher Streuung diversifiziert werden – das macht Risikomanagement bei Immobilieninvestitionen so bedeutsam.

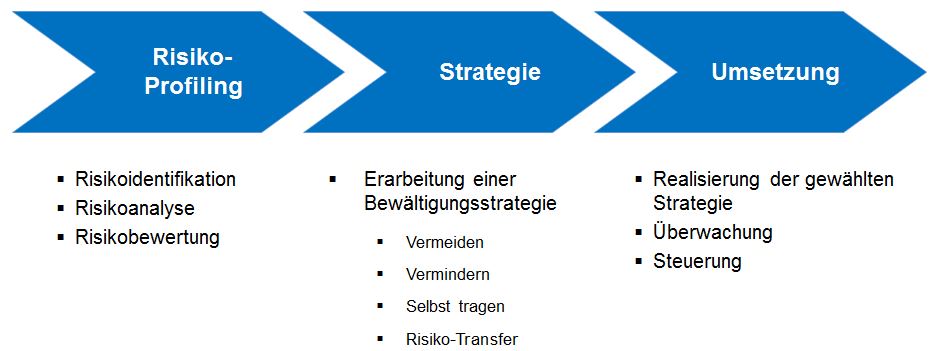

Der Prozess des Risikomanagements besteht aus drei Schritten: Risiko-Profiling, Erarbeitung einer Bewältigungsstrategie sowie der anschließenden Implementierung. Bildrechte: EURO Risk Immobilien Service GmbH

Prozess des Risikomanagements

Aus Erfahrungswerten und Vergleichen mit Immobilien ähnlicher Nutzungsart, Größe und Lage wird auf künftige Entwicklungen geschlossen. Daraus wird abgeleitet, wodurch die wirtschaftliche Stabilität der Investition gestört werden könnte. Insbesondere wird dabei untersucht:

- Stabilität des prognostizierten Cashflows

- Einnahmen aus Miete

- Kosten für Kapital, Instandhaltung, Betrieb

2. Stabilität des Immobilienwerts

- zur Sicherstellung der Einnahmensituation und kreditvertraglicher Vereinbarungen

- bei Fälligkeit von Kapitalzusagen (Fremdkapital, Anleihen)

Wichtig ist die Wahl der Bewältigungsstrategie: Bestimmte Risiken sind unvermeidbar, können nur teilweise vermindert werden und übersteigen die wirtschaftliche Tragfähigkeit des „Risk Owners“. Dazu gehören existenzbedrohende Risiken wie der Totalverlust einer Liegenschaft oder eine erhebliche Störung des Cashflows durch den Ausfall von Mieteinnahmen. Sofern wirtschaftlich sinnvoll, findet dann ein Risikotransfer durch den Abschluss entsprechender Versicherungen statt. Oft wird dabei aber „das Kleingedruckte“ ignoriert und kein auf die Immobilienwirtschaft spezialisiertes Bedingungswerk vereinbart.

Beispiel 1: Absicherung des Totalverlusts

Statt „benannter Gefahren“ wie Feuer oder Sturm sollten „alle Gefahren“ versichert werden, um Deckungslücken zu vermeiden. Auch dann können für fundamentale Risiken Ausschlüsse vereinbart sein, denen sich Eigentümer von Portfolios nicht bewusst sind, wie „Terror“, der insbesondere bei größeren Objekten einer eigenständigen Absicherung bedarf.

Auch die Versicherungssumme spielt eine erhebliche Rolle: Viele Portfolios verändern sich stetig, etwa durch Zukäufe und Wertsteigerung der Objekte. Die üblichen Versicherungslösungen gehen dann häufig mit Nachteilen für den Eigentümer einher. Um diese abzuwenden, sollte auf spezialisierte Deckungskonzepte zurückgegriffen werden.

Beispiel 2: Erhebliche Störung des Cashflows

Fallen die Mieteinnahmen eines Objekts ganz oder teilweise aus, können Fremdkapitaldienst und die Rückflüsse für den Investor nicht mehr vertragsgemäß bedient werden. Aber sowohl bonitätsbedingte Ausfall eines Mieters als auch der Mietausfall in Folge eines Schadenereignisses können versichert werden!

In vielen solchen Deckungskonzepten haftet der Versicherer nur bis zu zwei Jahre nach dem Schadenereignis. Das reicht in der Regel nicht aus, um „komplizierte Objekte“ vollständig wiederherzustellen. Oft haftet der Versicherer zudem nur bis kurz nach Fertigstellung. Dabei bleibt unberücksichtigt, dass Spezialimmobilien nach längerer Wiederherstellung oftmals zeitintensiv neu platziert werden müssen.

Was kaum einem Eigentümer bekannt ist: Hat der Mieter Schuld an der Unbenutzbarkeit der Immobilie, ist der Versicherer in der Regel von der Leistung bzgl. des Mietverlustes frei. Ist ein Gebäude etwa nach einem Brandschaden unbenutzbar, zahlt der Mieter infolge dessen keine Miete. Liegt jedoch die Schuld an dem Brand beim Mieter, erhält der Eigentümer keine Ersatzleistung für den Mietverlust vom Versicherer! Ein solcher längerfristiger Einnahmenausfall kann das Portfolio empfindlich treffen.

Strategie: Risikotransfer

Spezialisierte Deckungskonzepte sorgen für den bestmöglichen Risikotransfer zum Schutz des Eigentümers oder Kapitalgebers im Rahmen eines professionellen Risikomanagements. Die EURO Risk Immobilien Service GmbH identifiziert Risiken und entwickelt individuelle Maßnahmen, um substanzbedrohende Gefahren abzusichern und eine noch größere Stabilität des Cashflows zu erreichen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von EURO Risk Immobilien Service

Erstveröffentlichung: Handelsblatt Journal Immobilienwirtschaft, November 2016