In Speicherplätze investieren

Bewertung von Rechenzentren

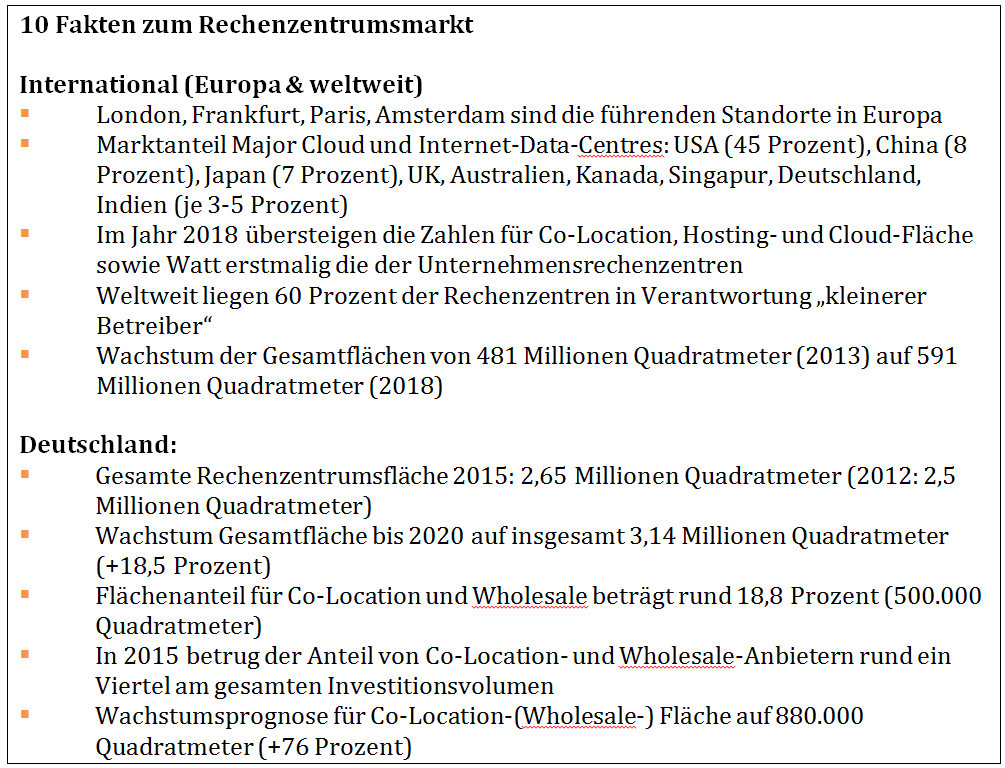

Lange haben Rechenzentren oder Datacenter in der Wahrnehmung deutscher Investoren ein Schattendasein geführt. Doch das ändert sich gerade. Allein bis 2020 steigt das generierte Datenvolumen in Deutschland um das Fünffache. Dabei wird die Nachfrage das Angebot bereits in 2017/2018 übersteigen, sodass ein Wachstum der gesamten Rechenzentrumsfläche bis 2020 um 18,5 Prozent auf eine Gesamtfläche von 3,14 Millionen Quadratmetern prognostiziert wird. In den USA sind Rechenzentren bereits seit vielen Jahren als Investmentimmobilie akzeptiert, da Bruttorenditen zwischen 7,5 und 9,5 Prozent locken. Wer hierzulande investieren will, sollte aber die Besonderheiten dieses Marktes kennen und die speziellen Anforderungen an die Immobilien genau prüfen können.

Von außen betrachtet sehen moderne Rechenzentren aus wie Logistikhallen. Allerdings haben diese viel weniger Tore, eine erstaunlich starke Sicherung nach außen und auffällige Blitzschutzeinrichtungen auf einem mit Technik nahezu vollständig bebauten Dach. Tatsächlich waren erste Rechenzentren häufig umgebaute Lagerhallen. Heute sind moderne Rechenzentren ausgeklügelte Spezialimmobilien, die besondere technische Spezifikationen aufweisen: Zum einen benötigen sie eine ausreichende und redundante Stromversorgung sowie ein umfangreiches und ebenfalls redundantes Kühlungsequipment. Ein weiterer Punkt sind die hohen Sicherungsmaßnahmen, zum Beispiel Sicherung der ununterbrochenen Stromversorgung durch Batterien und Diesel, Zutrittskontrollen und -beschränkungen, Brandmeldesystem und Brandbekämpfung mit Edelgas. Zum anderen müssen die Rechenzentren eine mehrfache Anbindung an die Breitbandnetze von verschiedenen Betreibern aufweisen und außerhalb von Gefährdungszonen wie zum Beispiel Flughäfen, Chemiewerken oder Überschwemmungsgebieten liegen.

All diese technischen Besonderheiten dienen vor allem dem Ziel, eine möglichst hohe Versorgungssicherheit beziehungsweise geringe Ausfallzeit für die im Rechenzentrum stehenden Server zu gewährleisten. Dieser Aufwand wird betrieben, weil in einer hochdigitalen Welt, die vermutlich erst am Anfang ihrer Entwicklung steht, selbst der kurzfristige Ausfall von Systemen unabsehbare Folgen haben kann.

Auch zukünftig bleibt die Nachfrage nach Speicherkapazitäten hoch: Allein bis 2020 steigt das generierte Datenvolumen in Deutschland um das Fünffache. Aufgrund gegenläufiger Effizienzsteigerung wird ein Wachstum der gesamten Rechenzentrumsfläche in Deutschland bis 2020 „nur“ um 18,5 Prozent auf eine Gesamtfläche von 3,14 Millionen Quadratmetern prognostiziert.

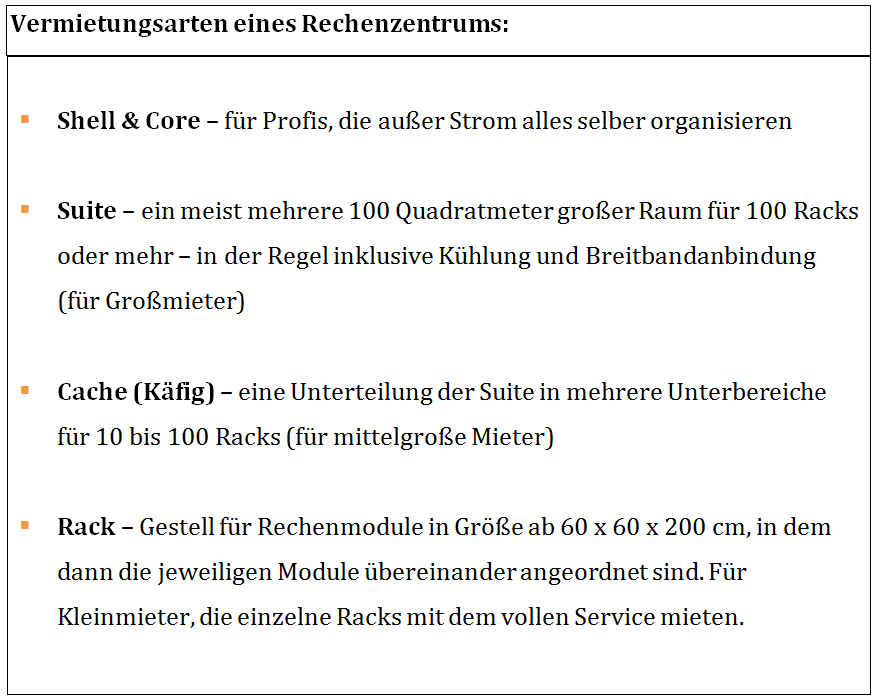

Für Investoren sind grundsätzlich die Rechenzentren interessant, die nicht von den Eigentümern selbst genutzt werden. Das entspricht in etwa 20 Prozent der Rechenzentrumsfläche in Deutschland. Wird ein Objekt kleinteilig an Dritte vermietet, bezeichnet man dies als „Colocation-Center“. Die Wachstumsquote von Colocation-(Wholesale-)Flächen ist hoch. Ihnen wird bis 2020 ein Wachstumspotenzial von bis zu 76 Prozent prognostiziert. Hier werden dem Endnutzer Rechenzentrumskapazitäten in verschiedenen Servicestufen zur Verfügung gestellt (s. Box „Vermietungsarten eines Rechenzentrums“).

Der Strom entscheidet die Miete

Neben dem vereinbarten Service und der im Rechenzentrum darstellbaren Versorgungssicherheit ist die lieferbare Strommenge der entscheidende Faktor für die Höhe der Miete. Strom spielt diese entscheidende Rolle, weil sowohl für die Datenverarbeitung als auch für die Kühlung der Racks unglaublich viel davon benötigt wird. Zum Vergleich: Ein Rechenzentrum mit insgesamt 100.000 Quadratmeter Fläche (inklusive Büro- und Technikflächen, davon weniger als 50 Prozent reine Rechenzentrumsfläche) benötigt mehr Strom, als eine 100.000-Einwohner-Stadt.

Insofern ist es kaum verwunderlich, dass Rechenzentrumsfläche in der Regel nicht nach Quadratmetern, sondern nach verfügbarer Kilowatt-Leistung vermietet wird. Dieser Faktor ist eine der wesentlichen Besonderheiten dieser Spezialimmobilie und führt damit zu Verständnisproblemen sowohl bei Immobilieninvestoren als auch bei Bewertern.

Komplexe Bewertung

Für Immobilienbewerter ist neben dem nötigen Grundverständnis für Rechenzentren der richtige Umgang mit der Kilowatt-Vermietung entscheidend. Die Komplexität in der Bewertung steigt zudem, wenn in einem Objekt Suiten, Caches und Racks vermietet werden. Zu berücksichtigen ist außerdem, dass in den Mieten häufig enthaltene Serviceanteile entweder herausgerechnet oder als Bewirtschaftungskosten angesetzt werden. Derartige Fehler in der Bewertung lassen sich nicht so einfach erkennen, da die Ergebnisse so oder so in ihrer Höhe ungewöhnlich sind:

Ein voll ausgestattetes Rechenzentrum ist nicht unter 10.000 Euro je Quadratmeter zu bauen. Bei modernen Zentren sind auch Herstellungskosten von 15.000 bis 20.000 Euro je Quadratmeter möglich. Das liegt vor allem am sehr hohen Technikanteil, der problemlos 80 Prozent der Herstellungskosten erreichen kann.

Bei den Baukosten ist es nicht verwunderlich, dass die Mieten in Abhängigkeit von der Kilowatt-Leistung (üblich zwischen 500 Watt und 3.000 Watt) 150 Euro je Quadratmeter problemlos erreichen und zum Teil übersteigen. Das sind Größenordnungen, die selbst ausgewiesenen Core-Büro-Investoren je nach Naturell kalte oder wohlige Schauer über den Rücken jagen und die Frage aufrufen, wie das sein kann? Und das auch noch bei deutlich höheren Bruttorenditen als für Büro-, Einzelhandels- oder klassische Logistikimmobilien!

Ein weiterer und ganz wesentlicher Aspekt besteht darin, dass die Technik eine deutlich kürzere Nutzungsdauer hat, als das sie umgebende Gebäude. Für die Kühltechnik wird von 10 bis 20 Jahren Nutzungsdauer ausgegangen. Diese Ersatzkosten sind in entsprechend hohen Instandhaltungs- und Instandsetzungskosten zu berücksichtigen. Das sind in der Regel über 100 Euro je Quadratmeter im Jahr zuzüglich zu den normalen Gebäudekosten.

Fehlende Markttransparenz

Der Rechenzentrumsmarkt ist in Bezug auf Marktmieten und Vergleichstransaktionen in Deutschland nahezu jungfräulich. Marktberichte zu Mieten gibt es nicht. Es gibt außerdem kaum Transaktionen, die nicht unter besonderen Umständen, wie zum Beispiel der Notverkauf eines nicht funktionierenden Rechenzentrums oder die Einbeziehung des Betreibers in den Verkauf, stattfinden. Entsprechend sind Renditeangaben faktisch nicht vorhanden. Als Investor und auch Bewerter kann man sich da mit einem Blick in die USA mit funktionierendem Rechenzentrumsmarkt behelfen. Trotzdem gibt es natürlich auch Abweichungen zwischen den USA und Deutschland, die zu berücksichtigen sind. Bruttorenditen zwischen 7,5 und 9,5 Prozent sind üblich. Was davon netto übrig bleibt, hängt wesentlich von den oben genannten Faktoren ab.

Es leuchtet ein, dass die Kalkulation deutlich komplexer ist, als bei den üblichen Büro-, Einzelhandels- oder Logistikimmobilien. Entsprechende Erfahrung ist bisher nur bei wenigen Akteuren vorhanden. Ob deswegen und wegen der großen Tickets - 10.000 Quadratmeter moderne Rechenzentrumsfläche sind nicht unter 100 Millionen Euro zu haben - der Rechenzentrumsmarkt weiterhin eine Nische bleibt, wird sich zeigen.

Quellen Artikel: www.datacenter-insider.de; CBRE European Data Center Q4 2016; Bilfinger - Data Centre Market News (April 2016, Januar 2017)

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Wuest Partner Deutschland

Erstveröffentlichung: Immobilienmanager, Juni 2017