Wer bremst, verliert

Die Datenübertragungskapazitäten müssen massiv ausgebaut werden — das eröffnet Anlegern attraktive Chancen.

Telekommunikationsdienstleister und Kabelnetzwerkbetreiber sind massiv auf Fremdkapital angewiesen, um ihre Datenübertragungskapazitäten an den rapide wachsenden Bedarf anzupassen. Das eröffnet Anlegern neue attraktive Anlagechancen. Denn Infrastrukturinvestments im Telekommunikationssektor bieten laut einer Studie ein sehr attraktives Rendite-Risiko-Profil, weil der Bedarf an Datenübertragungswegen immer weiter wächst, die Leitungen aber nicht beliebig reproduzierbar sind. Bei einer richtigen Investmentauswahl können Infrastrukturinvestments daher institutionellen Investoren konstante Cashflows und Inflationsschutz über einen langen Zeitraum bieten.

Um vor 20 Jahren aus ihren Ferien im Ausland nach Deutschland zu telefonieren, mussten Urlauber erst Telefonkarten kaufen und sich dann einem öffentlichen Fernsprecher suchen. Bevor Freunden Fotos gezeigt werden konnten, mussten erst Filme entwickelt und Abzüge erstellt werden. Heute ist das alles in wenigen Sekunden vor Ort erledigt. Mit einem Smartphone lässt sich nicht nur telefonieren; mit der Kamera im Multimediagerät lassen sich auch Aufnahmen machen und direkt verschickten oder auf sozialen Netzwerken im Internet posten.

In den vergangenen zwei Dekaden haben die rasanten Fortschritte in der Telekommunikationstechnologie grundlegend verändert, wie Menschen miteinander kommunizieren – und wie schnell und tiefgehend sie dabei miteinander verbunden sind. Die Folge davon ist eine ständig wachsende Flut an Daten. Doch die vorhandenen Übertragungsnetze reichen kaum noch aus, um den Strom zu bewältigen. Bereits heute "tröpfeln vielerorts die Bits und Bytes geradezu nur noch aus den Leitungen", hat das Institut der Deutschen Wirtschaft (IW) in Köln in einer Untersuchung ermittelt. Institutionellen Investoren, die durch das internationale Niedrigzinsumfeld immer größere Schwierigkeiten haben, ihre Renditeziele zu erreichen, eröffnen sich dadurch neue attraktive Anlagechancen. Das zeigt die neue Studie „Investitionen in Kommunikationsinfrastruktur“ von Bouwfonds Investment Management, die im Herbst erscheint.

Denn die Telekommunikationsdienstleister und Kabelnetzwerkbetreiber sind schon jetzt massiv auf Fremdkapital angewiesen, um ihre Datenübertragungskapazitäten an den rapide wachsenden Bedarf anzupassen. Dabei steht der eigentliche Boom in der globalen Datenübertragung erst noch bevor. Nach Untersuchungen des US-Informationsmanagementspezialisten EMC ist die Menge der weltweit übertragenen Daten von 1.227 Exabytes im Jahr 2010 auf 4.400 Exabytes im vergangenen Jahr gestiegen. Bis 2020 wird das jährliche Transfervolumen der EMC-Prognose zufolge sogar um das Zehnfache weiter wachsen – auf die gewaltige Menge von 44.000 Exabytes. Um die Dimension deutlich zu machen: Ein Exabyte sind eine Milliarde Gigabytes oder eine Billion Megabytes – eine Zahl mit 18 Nullen.

Für das immense Anschwellen der Datenraten gibt es zwei Gründe. Zum einen verdrängen Cloud-Lösungen immer mehr den klassischen Desktop-Computer. Statt Daten auf einem eigenen Rechner zu speichern, lagern Nutzer sie über das Internet auf riesigen Servern, die mit Smartphones, Tablets und Notebooks von überall erreichbar sind. Waren 2013 lediglich 20 Prozent aller Daten in der Cloud gespeichert, werden es der EMC-Studie zufolge 2020 bereits 40 Prozent sein – bei einer zehnmal so großen Menge.

Noch entscheidender ist aber das rapide Wachstum des "Internets der Dinge". In immer mehr Geräten sind winzige Computer eingebaut, die mit dem weltweiten Datennetz verbunden sind. In "intelligenten Häusern" lassen sich Licht und Heizung per Smartphone steuern. Alarmsysteme melden Einbrecher von allein der Polizei. Jogger und Radsportler speichern Tempo, Route und Pulsrate von Trainingstouren mit Smartwatches im Internet und werten sie auf Datenbanken aus. Automobile können bei einem Unfall automatisch Notrufe absetzen. In naher Zukunft werden Kühlschränke in der Lage sein, Lebensmittel von allein über das Datennetz nachzuordern, wenn die Vorräte zur Neige gehen. Nach EMC-Berechnungen wird weltweit die Zahl der Alltagsgeräte, die mit Sensoren sowie Schnittstellen ausgestattet sind und von allein über die Datennetze miteinander kommunizieren, von heute 14 Milliarden bis 2020 auf 32 Milliarden steigen. Hinzu kommen neue Technologien wie "Video on demand": Kunden sind dabei nicht mehr auf das reguläre TV-Programm angewiesen. Vielmehr können sie sich jederzeit Filme nach Wahl auf internetfähige Fernseher, Laptops und Tablets streamen lassen.

Um mit dieser Entwicklung Schritt halten zu können, müssen Telekommunikationsanbieter und Kabelnetzwerkbetreiber in den kommenden Jahren massiv in die Infrastruktur der Datenübertragung investieren. Dabei geht es um immense Beträge. In Deutschland wird allein der Ausbau des Breitbandnetzes nach IW-Berechnungen in den kommenden zehn Jahren voraussichtlich 40 Milliarden Euro verschlingen – und damit eine ebenso große Summe, wie die Kölner Ökonomen für die nötige Unterhaltung und Verbesserung des Fernstraßensystems prognostizieren. Für die Errichtung eines optimalen Breitbandnetzes kommen die IW-Forscher sogar auf eine Summe von 90 Milliarden Euro.

Europaweit werden Datenübertragungsdienstleister nach Berechnungen von McKinsey in dieser Zeit 200 bis 250 Milliarden Euro aufwenden müssen, um die Haushalte an leistungsstarke Glasfasernetze anzuschließen oder mit sogenannten Very High Speed Digital Subscriber Lines, kurz VHDSL genannt, zu versehen. Nach Berechnungen des Netzwerkausrüsterverbands Fiber to the Home Council (FTTH) werden sogar 270 Milliarden Euro dazu nötig sein. Bislang haben Europas Telekommunikationsdienstleister nach FTTH-Berechnungen jedoch gerade erst elf Milliarden Euro dafür aufgewendet.

Zwar sind die Anbieter gezwungen, die milliardenschweren Investitionen vorzunehmen, wenn sie im harten Konkurrenzkampf bestehen wollen. Gleichzeitig drücken der scharfe Wettbewerb und Preisdeckelungen der EU-Kommission jedoch die Margen der Telekommunikationsdienstleister und Kabelnetzbetreiber. Dies verhindert, dass sie ausreichende finanzielle Reserven bilden können, um den Ausbau der Infrastruktur allein aus eigener Kraft zu stemmen.

Auch den Banken ist nicht möglich, den immensen Fremdkapitalbedarf zu decken. Zum einen leiden Institute in einer Reihe europäischer Länder noch unter den Folgen der Finanzkrise. Zum anderen dämpfen die neuen Regulierungsvorgaben des Basler Ausschusses der Bank für Internationalen Zahlungsausgleich, kurz Basel III genannt, den Kreditspielraum aller Institute.

Seitens der Telekommunikationsdienstleister und Netzwerkbetreiber wird deshalb der Ruf nach zusätzlichen Finanzierungsmodellen Dritter immer lauter. Bouwfonds Investment Management hat deshalb in einer Studie untersucht, welche Anlagechancen sich dadurch institutionellen Investoren eröffnen. Um das Resultat vorwegzunehmen: Infrastrukturinvestments im Telekommunikationssektor bieten ein sehr attraktives Rendite-Risiko-Profil, weil der Bedarf an Datenübertragungswegen immer weiter wächst, die Leitungen aber nicht beliebig reproduzierbar sind.

Auch das Geschäftsmodell ist bereits erprobt: Wie Immobilienspezialfonds würden Telekommunikations-Infrastrukturfonds Kapital mehrerer institutioneller Investoren bündeln und im bewährten Sale and Lease Back-Verfahren Leitungsnetze diverser Dienstleister erwerben und an diese langfristig zurück vermieten. Bereits durch die Streuung des Kapitals über Infrastruktureinrichtungen mehrerer Anbieter werden die Risiken minimiert. Selbst die Insolvenz eines Kunden würde jedoch nur zu einem vorübergehenden Ausfall eines Teils der laufenden Pachtzahlungen führen. Denn Mitbewerber würden schnell in die Lücke springen, da Datenleitungen ein knappes Gut sind und nur nach langwieriger Planung und mit hohen Kosten verlegt werden können. Deshalb wäre es nach Auslaufen eines Pachtvertrags noch leichter als bei Core-Immobilien, einen Anschlussvertrag mit dem bisherigen Nutzer abzuschließen oder einen neuen Pächter zu gewinnen. Damit weisen solche Infrastrukturinvestments ein noch geringeres Risiko eines vorübergehenden Ausfalls des Cash Flows auf, als Core-Immobilien.

Da Leitungen ein knappes Gut sind, werden etablierte ertragsstarke Telekommunikationsdienstleistern daran interessiert sein, möglichst lange Pachtverträge abzuschließen. Dies könnte auch neue Mitbewerber zwingen, langfristige Verträge einzugehen, obwohl sie möglicherweise kürzere Pachtabschlüsse vorziehen. Damit decken diese Infrastrukturfonds das Interesse institutioneller Investoren, mit Kapitalanlagen konstante Cashflows über einen möglichst langen Zeitraum zu erzielen. Gleichzeitig bieten diese Investments auch einen Inflationsschutz. Denn – analog zu Immobilien – können in den Verträgen Anpassungen der Pachtzahlungen an die Entwicklung der Teuerung vereinbart werden.

Die für die Datenübertragungsanbieter entscheidende Frage ist: Werden institutionelle Investoren bereit sein, Neuland zu beschreiten und in den dringend nötigen Ausbau der Telekommunikationsinfrastruktur investieren? Die Antwort ist ein klares Ja – eine attraktive Rendite vorausgesetzt. Noch im Jahr 2000 gab es kaum nennenswerte Infrastrukturinvestments von Altersvorsorgeeinrichtungen, Stiftungen und Versicherungen. Dies lag jedoch vor allem daran, dass es an entsprechenden Angeboten fehlte. Seit es institutionellen Investoren möglich ist, das ihnen anvertraute Kapital in Straßen, Häfen, Flughäfen und Stromtrassen anzulegen, hat sich das Bild radikal gewandelt. Nach einer Studie des Research Center for Financial Services der Steinbeis-Hochschule Berlin sind inzwischen 33 Prozent der professionellen Anleger in Infrastruktur investiert. 2016, so prognostizieren die Berliner Forscher, werden es mehr als 50 Prozent sein. In den Portfolios werden sich dann sicherlich auch Telekommunikationsinfrastruktur-Fonds finden.

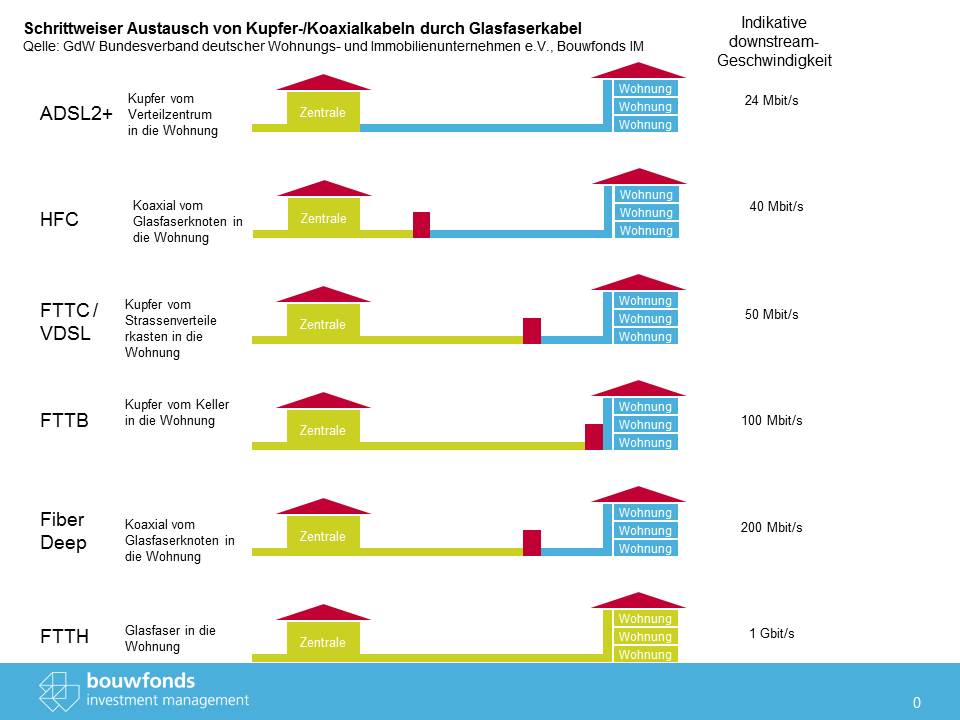

Mit der Entwicklung der Glasfasertechnologie haben Telekommunikationsanbieter die Kernstücke ihrer Netzwerke kontinuierlich durch Glasfaserkabel ausgetauscht. In den Industrieländern wurden die Kupferkabel in Kernnetzen weitgehend durch Glasfaserkabel ersetzt, und Telekommunikationsgesellschaften haben begonnen, diese Technologie über die Kernnetze hinaus für Nebenstellen und Wohngebiete zu nutzen (auch „Fiber-to-the-Node“ bzw. FttN genannt) und reduzieren somit stetig den Umfang des über Kupferkabel übertragenen Datenverkehrs.

Die Abbildung zeigt, wie die Glasfasertechnik Schritt für Schritt den Häusern näher gekommen ist, wobei jedoch anzumerken ist, dass die angegebenen Geschwindigkeiten mit etwas Vorsicht interpretiert werden sollten. Der Grund dafür besteht darin, dass die von den Verbrauchern tatsächlich erhaltene Geschwindigkeit aufgrund der Abhängigkeit von den örtlichen Gegebenheiten, beispielsweise der Zahl der an den Fasernetzknoten angeschlossenen Häuser und auch der Zahl der Geräte innerhalb des Hauses, die den Datenverkehr vom „letztem Knotenpunkt“ an den Verbraucher abziehen, erheblich abweichen kann. Anders ausgedrückt ist die Internetverbindung eines Endverbrauchers nur so schnell wie ihr langsamstes Anbindungsglied in der gesamten Infrastruktur hinter der Wohnungstür. Zusätzlich sollte beachtet werden, dass die FttH-Abdeckung in Europa noch begrenzt ist, da der Austausch des letzten Teils des Netzwerks („die letzten Meter“), wenngleich technisch möglich, am teuersten ist.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Bouwfonds Investment Management Deutschland

Erstveröffentlichung: Immobilien & Finanzierung, September 2014