Wertbeitrag Facility Management?

Ja, jede Menge!

Im Jahr 2015 lag das Marktvolumen für externe Facility Services erstmals über der Marke von 50 Milliarden Euro. Inklusive der captiven Umsätze der FM-Dienstleister ist dieser Wert auf 57,8 Milliarden Euro geklettert. Die Branche wächst kontinuierlich und gewinnt weiter an Professionalität. Zudem ist der Markt für Facility Management (FM) in Bewegung. Verkäufe und Übernahmen wird es weiterhin geben, doch was wirklich für Dynamik sorgt sind im Wesentlichen zwei Aspekte: Digitalisierung und die zunehmende Nachfrage nach qualitativ hochwertigen Services.

In den vergangenen Jahren legten viele Nutzer andere Schwerpunkte: Die Optimierung von Kostenstrukturen sowie niedrigere Anforderungen an Reinigungsintervalle und technische Wartung waren beliebte Mittel, um Ausgaben zu verringern. Die Vergabe an den günstigsten FM-Dienstleister resultierte in steigenden Reklamationsquoten und höheren Steuerungsaufwendungen. Dies widersprach den Anforderungen der Fachabteilung und den Ansprüchen an ein modernes Gebäudemanagement. Hier etabliert sich eine neue Denkweise- und Richtung. Digitalisierung im Gebäudemanagement wird zusehends aktiver sowohl bei den FS-Anbietern als auch bei ihren Kunden gelebt. Die Grundlagen für Automatisierung und Flexibilisierung von Services sind gelegt. Trotz der Konsolidierungsphase, in der sich der Facility-Service-Markt derzeit befindet, kann keine Rede vom Ende von Stillstand sein.

Das baubegleitende Facility Management ist hierfür ein gutes Gegenbeispiel. FS-Anbieter werden in den Planungs- und Bauprozess eingebunden, um so strukturell bedingte Kosten über den Lebenszyklus zu reduzieren. In den USA entfacht die Übernahme von Johnson Controls durch CBRE zudem Fantasien, dass künftig Dienstleister umfassend Gebäude betreuen und sich der Kunde weiter auf sein Kerngeschäft reduziert. Zukunftsmusik? Vielleicht. Eines ist der Facility-Service-Markt sicher nicht: verfestigt und erstarrt.

Woher kommt das FM? Historie einer jungen Disziplin und ihre Player

Facility Management als wirtschaftlicher Sektor ist keine Neuerfindung. Die Anfänger einiger deutscher FM-Anbieter gehen sogar bis vor den zweiten Weltkrieg zurück (z.B. Gegenbauer, Piepenbrock). Doch als Gesamtbranche wird FM in Deutschland erst seit wenigen Jahrzehnten wahrgenommen. In den 50er-Jahren ging die Fluggesellschaft Pan American World Services (PAWS) erstmals mit US-amerikanische Unternehmen einen Outsourcing-Deal ein. Ziel war es die Betriebsführung und Instandhaltung effizienter zu gestalten. PAWS wurde FM-Dienstleister für die US Air Force und gilt weltweit als das erste externe FM-Unternehmen. Ab diesem Zeitpunkt fand eine zunehmende Professionalisierung des Sektors statt. Diese ging wiederum von den USA aus. Ab Mitte der 80er Jahre hielt das FM auch in Europa Einzug. Von Großbritannien und den Niederlanden breitete es sich erst auf die skandinavischen Länder aus bevor es sich in Deutschland und Italien etablierte. Heute ist die FM-Branche ein Milliardenmarkt.

Egal ob Büro- oder Krankenhausreinigung, Gebäudetechnik, Energiemanagement oder Catering, Facility-Service Unternehmen bieten eine breite Palette an Diensten an. Allgemein kann hier zwischen drei Arten der Facility Services unterschieden: infrastrukturellen, technischen und kaufmännische Services. Daraus ergaben sich unterschiedliche Anbieter-Typologien. Die heute führenden FM-Unternehmen der Branche kommen ursprünglich aus dem Baugewerbe, der Anlagenbau, der Reinigungs- und Sicherheitssparte oder der Gebäudetechnik. Integrierte Anbieter gab es anfangs nicht. Facility Management ist in der Lage hochkomplexe Themen abzubilden und zu bearbeiten, die Prozesse, Kosten und Qualität optimieren und letztendlich zur Wertsteigerung einer Immobilie beitragen. Hier geht es auch um Managementkompetenz. Im Idealfall sollen und müssen FM-Unternehmen nicht nur die Bewirtschaftung von Bestandsimmobilien übernehmen, sondern am gesamten Lebenszyklus (Planen, Bauen, Betreiben, Sanieren, Abriss) der Gebäude integriert sein.

Welchen Wertbeitrag kann FM liefern?

Zwar gab es in 80er und 90er Jahren bereits zahlreiche FM-Unternehmen, doch wurde ihr Wertbeitrag wirtschaftlich und kundenbezogen unterschätzt. Facility Services wurden bis vor einigen Jahren noch recht stiefmütterlich behandelt und auf einfache infrastrukturelle Leistungen wie Reinigungs- oder Hausmeisterleistungen reduziert. Diese Denkmuster treten indes immer stärker in den Hintergrund. Die volkswirtschaftliche Bedeutung der FM Branche ist hoch. Allein die für die aktuelle Marktstudie der Lünendonk GmbH analysierten Anbieter von Facility Services erwirtschafteten in 2015 14,4 Milliarden Euro Umsatz. Dies entspricht einem Anteil am Marktvolumen (nach einer Berechnung von Lünendonk 50,5 Milliarden Euro in 2015) von rund 30 Prozent. Auch als Arbeitgeber ist diese Branche nicht zu unterschätzen. Die analysierten Unternehmen beschäftigten 2015 rund 351.000 Mitarbeiter.

Facility Services schaffen optimale Rahmenbedingungen für Immobiliennutzer – also den einzelnen Menschen. Facility Manager sorgen für ein Umfeld, in dem sich Arbeitgeber wohl fühlen, sich auf ihr Kerngeschäft konzentrieren können und so produktiver sind. Damit sind nicht nur eine gute Kantine und regelmäßige Unterhaltsreinigungen gemeint. An den vielen Kontaktpunkten machen nachhaltige Services und Produkte einen Unterschied: regionale und saisonale Lebensmittel, biologisch abbaubare Reinigungsmittel und eine energiesparende Haustechnik. Facility Management liefert hierzu einen deutlichen Beitrag.

Das Gebäudemanagement entwickelt sich auch zusehends weiter und wird immer professioneller. Die Kunden fragen verstärkt Systemdienstleistungen nach, in deren Rahmen die Verantwortung für ganze Teilbereiche und Service-Prozesse an Dienstleister übergeben wird. Dazu gehört auch, dass die Facility-Service-Unternehmen neue Strategien und Konzepte entwickeln, um Kundenanforderungen nach flächendeckenden und umfassenden Angeboten aus einer Hand immer besser bedienen zu können. Dies trägt nicht nur zur aktuellen Dynamik im Markt bei. Das Konzept „ Integrierte Services“ kommt an und ist erfolgreich. Ressourcen werden geschont und der Auftraggeber kann sich auf sein Kerngeschäft konzentrieren.

Auch im Bereich des Baubegleitendem FM wird deutlich welchen Wertbeitrag die Einbeziehung von Facility Managern leisten kann. 80 Prozent der Lebenszykluskosten einer Immobilie fallen während ihrer Bewirtschaftung an. Sind erfahrene Facility Manager in der Planungs- und Bauphase einbezogen, können Folgekosten beispielsweise für falsche technische Ausrüstung oder zu hohe Wartungsaufwendungen reduziert werden. Die Lebenszykluskosten ufern somit weniger aus. FM entlastet und unterstützt das Kerngeschäft der Kunden branchenübergreifend.

Der FM-Markt im Deutschland

Der Facility-Service-Markt in Deutschland im Vergleich zu anderen Wirtschaftszeigen noch jung und das Statistische Bundesamt weist keine Zahlen für Facility Services aus. Das Marktforschungs- und Beratungsunternehmen Lünendonk beobachtet und analysiert den FM-Markt in Deutschland seit 2004 und ist damit nun auch in der Lage eigene Berechnungen des Marktvolumens durchzuführen. Jährlich erscheint hierzu eine Studie, die sich intensiv mit den Entwicklungen, Trends und Herausforderungen der Facility-Service-Unternehmen in Deutschland befasst. 2015 kamen die FM-Märkte in Österreich und der Schweiz hinzu, womit nun der gesamte deutschsprachige FM-Raum jährlich von Lünendonk analysiert wird.

Sonderkonjunkturen im Geschäftsjahres 2015

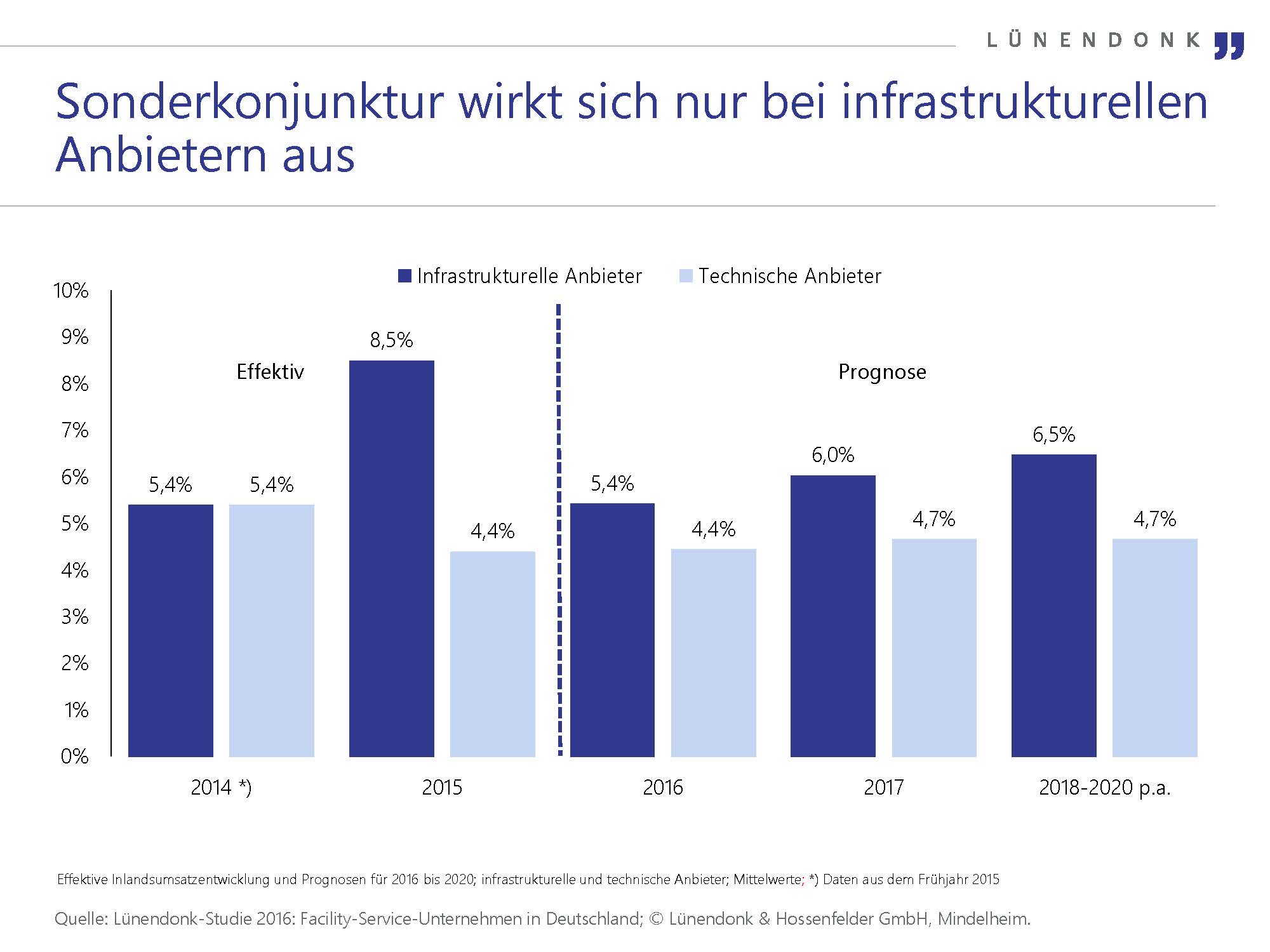

Das Geschäftsjahr 2015 wurde von zwei Sondereffekten beeinflusst: Sowohl der Betreuungsbedarf von Flüchtlingen als auch die Einführung des Mindestlohns wirkten sich auf die Umsätze der Dienstleister aus. Zusätzlich fragten Nutzer bei den großen Unternehmen vermehrt gebündelte Leistungen inklusive Service-Management nach und setzen stärker auf Qualitätsdienstleistungen. Diese Entwicklung kommt insbesondere den führenden Anbietern im Markt zugute, wirkt sich aber bei den großen Dienstleistern im Verhältnis nicht so stark aus wie bei den mittelgroßen.

Mit Einführung des Mindestlohns zum 1. Januar 2015 mussten die Dienstleister in einigen Regionen und Gewerken Deutschlands ihren Kunden die Mehrkosten in Rechnung stellen. Dieser Effekt ist indes begrenzt. In weiten Regionen und Gewerken gab es bereits zuvor höhere Tariflöhne oder über das Arbeitnehmerentsendegesetz zum Teil deutlich höhere Mindestlöhne. Der Mindestlohn führt zu einer Erhöhung des Brutto-Stundenlohns insbesondere bei gering qualifiziertem Service-Personal in Ostdeutschland bei einigen infrastrukturellen Gewerken. In der Sicherheitsbranche existiert bereits seit mehreren Jahren ein komplexes und stark differenziertes Tarifgewerk. Nur in wenigen Regionen Ostdeutschlands lag der zuvor auf der Grundlage des Arbeitnehmerentsendegesetz vereinbarte Branchenmindestlohn bei unter 8,50 Euro pro Stunde.

Die zweite Sonderkonjunktur wurde durch den deutlichen Anstieg der Flüchtlingszahlen und den damit verbundenen Betreuungsbedarf ausgelöst. Hiervon waren insbesondere Anbieter von Sicherheitsdienstleistungen und Speisenversorgung betroffen.

Die Entwicklung des Marktvolumens zeigt indes auch, dass trotz der im Vergleich höheren Umsatzentwicklungswerte der Marktführer und der mittelgroßen Anbieter die Quote der jährlich hinzukommenden erstmaligen Fremdvergaben vergleichsweise gering ausfällt. Die Umsatzsteigerungen der Facility-Service-Unternehmen gehen zu einem großen Teil zulasten von Einzelgewerkanbietern, die aufgrund ihrer Ausrichtung den Bedarf im Markt nach Bündelung der Services nicht befriedigen können. Es zeichnet sich ab, dass es zu größeren Veränderungen im Markt in den kommenden Jahren kommen wird. Zum einem rücken die Gebäudedienstleister mehr in den Fokus internationaler Unternehmern gar Managementberater haben zunehmend stärkeres Interesse an der FM-Branche. Zum anderen werden die Folgen der Konsolidierung deutlich. Bedingt durch die traditionell im Vergleich zu anderen Märkten geringen EBIT-Margen und des nach wie vor bestehenden Preisdrucks im Markt stehen einige Anbieter unter Druck. Die Nachfrage ist zwar vorhanden, eine signifikante Marktausweitung zeichnet sich derzeit noch nicht ab. Der Wettbewerb ist somit weiter eine Verdrängung, in der Neuaufträge nahezu immer zulasten eines anderen Anbieters gehen.

Die Lünendonk®-Liste

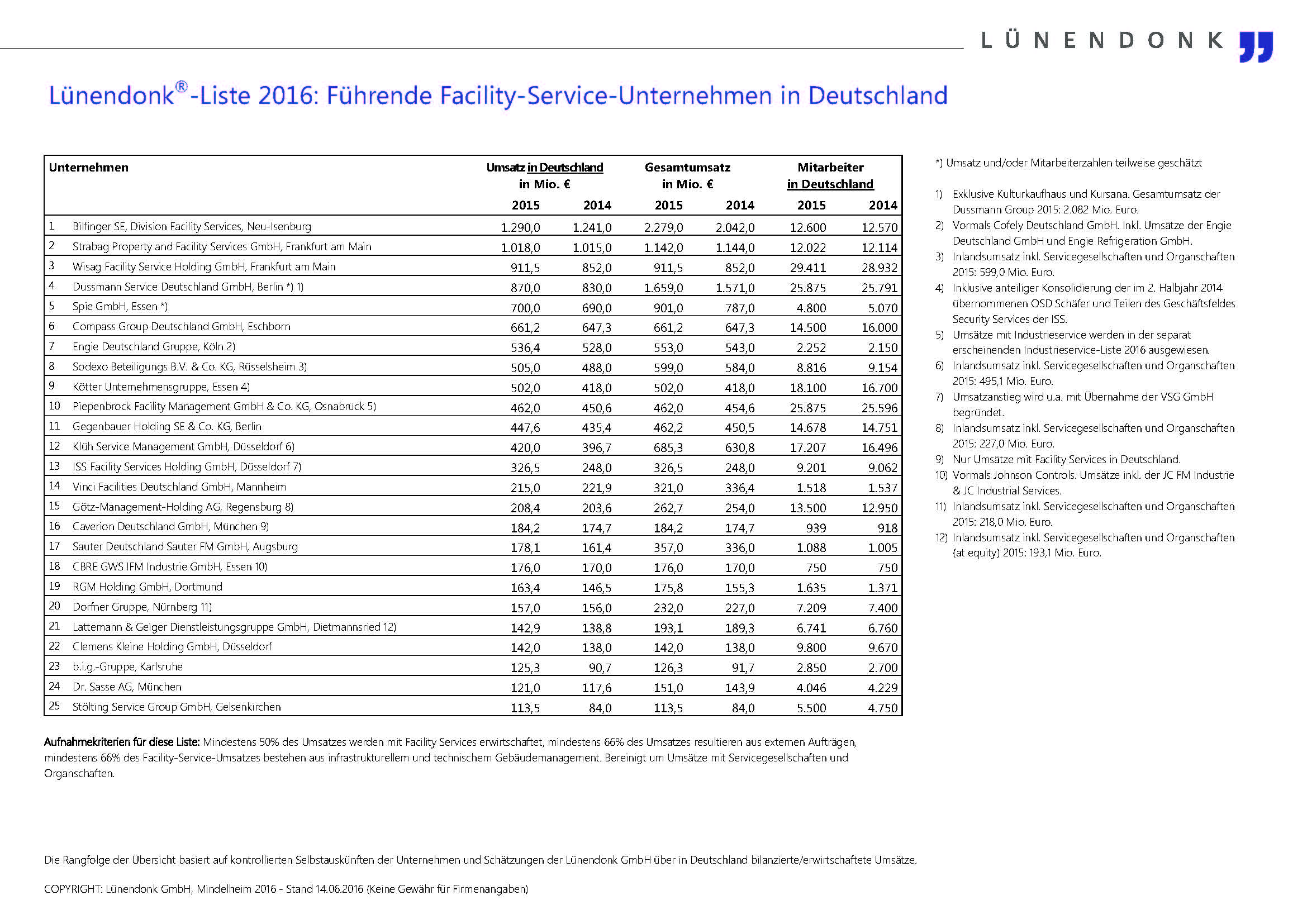

Teil der Lünendonk®-Studie[1] ist die Lünendonk®-Liste zu den 25 führenden Facility Service Unternehmen in Deutschland. Die Lünendonk®-Liste ist ein ausschließliches Ranking der nach Inlandsumsatz größten Anbieter von Facility Services in Deutschland. In einem heterogenen Marktumfeld, in dem die Grenzen zwischen Gebäudedienstleister und Einzelgewerkanbieter fließend sind und Begriffe nicht einheitlich verwendet werden, sind klare Kriterien zur Aufnahme in die Liste unumgänglich[2]. Zwischen 2005 und 2008 wuchsen die Top 25 pro Jahr zwischen 8,2 und 11,4 Prozent. In diesem Zeitraum fanden große Outsourcings statt (unter anderem die Lufthansa, Telekom und Siemens lagerten ihr Gebäudemanagement aus) und zahlreiche ausländische Gebäudedienstleister traten in den deutschen Markt ein – meist mittels Übernahmen. In dieser Zeit bildete sich die Marktspitze in ihren bis heute bestehenden Grundzügen heraus. Unter den Top 10 gibt es bis heute nur noch wenige Verschiebungen.

Mit einem Wachstum von 8,0 Prozent gegenüber dem Vorjahr (2014) steigerten die 25 führenden Anbieter der Lünendonk®-Liste ihre Umsätze so stark wie seit den Zeiten vor der Finanzkrise nicht mehr. Die oben beschriebenen Sondereffekte trugen indes hierzu bei.

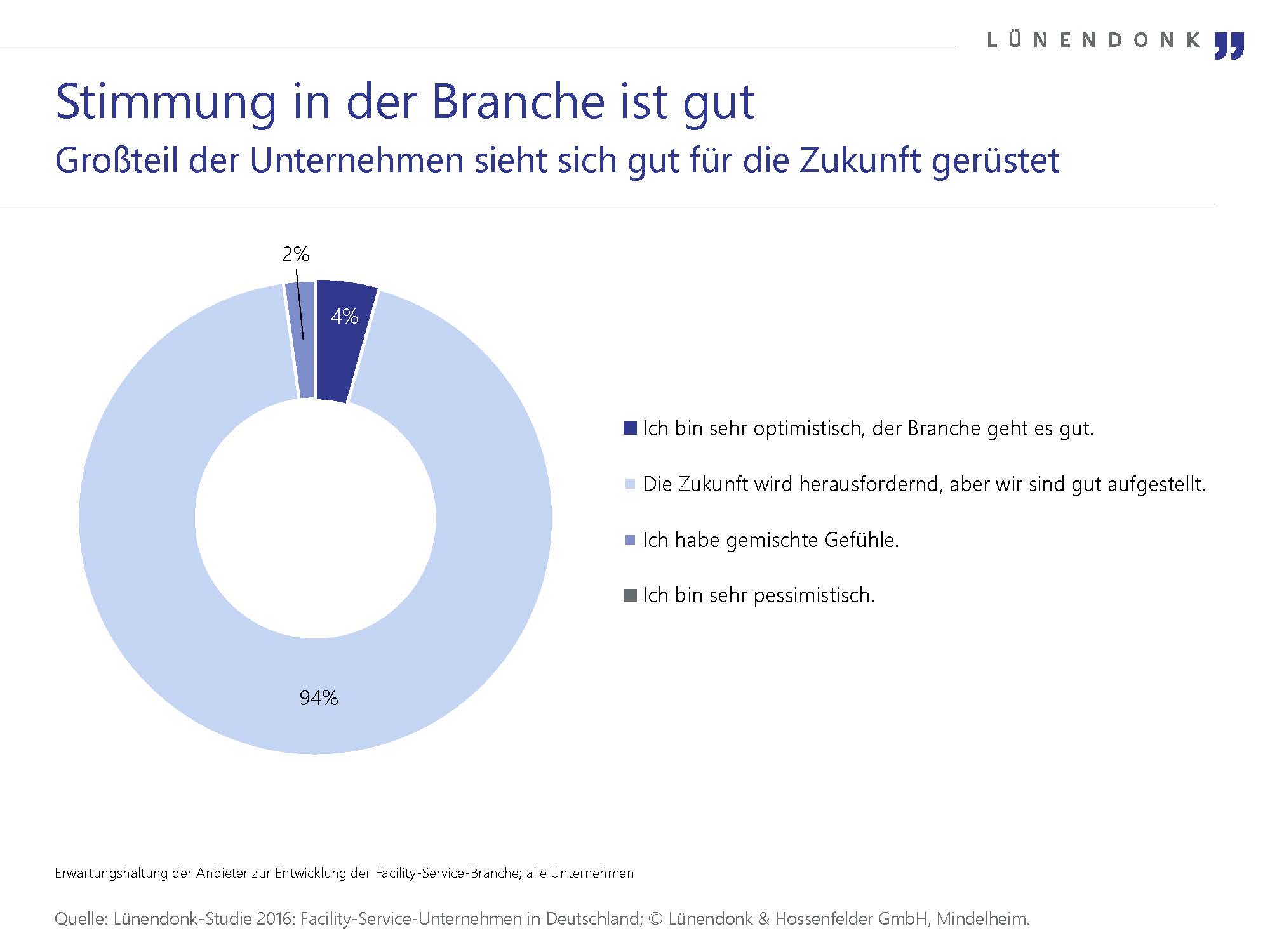

Die befragten Anbieter sind sich der Sondereffekte im abgelaufenen Geschäftsjahr bewusst: Sie prognostizieren ein Wachstum auf dem Niveau der Vorjahre. Denn der Mindestlohn wird erst wieder 2017 zu Steigerungseffekten führen, wenn der Satz auf 8,84 pro Stunde steigt. Der Effekt ist bereits eingepreist. Die Stimmung im Markt ist gut.

Die wirtschaftliche Lage der FM-Anbietern

Der Pro-Kopf-Umsatz (PKU) ist eine wichtige Kennzahl, um sowohl die Unternehmen als auch die Marktstruktur einzuschätzen. Sie ermöglicht Rückschlüsse auf den Leistungsschwerpunkt, die Quote der Teilzeitkräfte oder die Nachdienstleister. Doch Rückschlüsse auf den Markterfolg eines Unternehmens aufgrund der Höhe des Pro-Kopf-Umsatzes sind nicht möglich. Im Median weisen die in der Lünendonk®-Studie analysierten FS-Anbieter einen PKU von 36.000 Euro aus.

Im Gegensatz zu den Pro-Kopf-Umsätzen besitzt die EBIT-Marge Aussagekraft über den Erfolg eines Unternehmens. Sie setzt auch den Umsatz in Perspektive. Die Auswertungen der Lünendonk®-Studie zeigen: Branchenüblich ist eine EBIT-Marge von zwei bis fünf Prozent. Insbesondere die EBIT-Ranches „vier bis fünf Prozent“ und „fünf bis sechs Prozent“ wurden deutlich öfter von den befragten FS-Unternehmen erreicht. Im Vergleich hierzu lag das EBIT im Vorjahr zwischen zwei und vier Prozent. Im Vergleich hierzu fallen die EBIT-Margen in anderen Branchen weiteraus höher aus.

Seit geraumer Zeit ist erkennbar, dass etliche Unternehmen daher an einer strategischen Neuausrichtung ihrer Unternehmen arbeiten. Die sehr niedrigen Margen, der Erfolgsdruck (der Markt steckt in einer Konsolidierungsphase) , die Verantwortung für die eigenen Mitarbeiter und die sich ändernden Kundenanforderungen und Qualitätsansprüche (gewerkeübergreifende Betreuung, integrierte Services) treiben die FS-Anbieter an und um. Ihr Ziel ist gleich: mehr Kundenbindung und -zufriedenheit durch mehr Qualität. Doch die Wege dorthin sind unterschiedlich. Große FS-Anbieter wollen den Schritt hin zum Full-Service-Anbieter vollziehen wohingegen kleinere Anbieter in der Spezialisierung ihren Wettbewerbsvorteil suchen. In den gestiegenen Margen drückt sich der Erfolg der Strategie vieler Anbieter aus, von strategischen, aber nicht rentablen Aufträgen Abstand zu nehmen. Zudem werden höherwertige Services, also solche mit Bündelung und Service-Management, traditionell besser vergütet.

Welche Leistungen werden bei den Anbietern von Facility Services nachgefragt?

Gebäudereinigung war und bleibt eine wesentliche Leistung der deutschen Facility-Service-Branche. Über ein Drittel ihres Umsatzes erzielen die analysierten FS-Anbieter hiermit (38,7 %). Und auch für das Jahr 2016 prognostizierten die Unternehmen eine stabile Entwicklung. Auf Platz zwei folgt die Wartung, Reparatur und Modernisierung von Gebäudetechnik mit 13,0 Prozent, dicht gefolgt von Catering mit 11,4 Prozent.

Für die Top-10-Dienstleister spielt die Gebäudereinigung mit 21 Prozent des Umsatzes zwar eine nicht zu vernachlässigende Rolle, doch ist die Gebäudetechnik sowohl in der Produktion als auch in der Immobilie mit jeweils 17 Prozent eine tragende Säule der Dienstleister. Aufgrund des aktuellen Kostendrucks durch steigende Energie- und Unterhaltskosten sowie der zunehmenden Komplexität der Gebäudeausstattung setzen die Unternehmen vermehrt auf qualifizierte Dienstleister. So erwarten die befragten Unternehmen gerade bei der Gebäudetechnik in der Produktion leichte Umsatzzunahmen.

Als Kundengruppe ist die Industrie nach wie vor die stärkste und wichtigste Zielgruppe der FS-Unternehmen und steht aufgrund ihres diversifizierten Immobilienportfolios für rund ein Drittel der Umsätze. Industriegebäude sind komplex: Mit einer Mischung aus Produktions- und Bürogebäuden erfordern sie ein breites Leistungsspektrum, aber auch eine besondere Organisation der Dienstleister – sofern eine gebündelte Vergabe gewünscht ist. FS-Dienstleister müssen die Prozesse kennen und sich schnell und reibungslos integrieren. Die speziellen Anforderungen der Arbeitssicherheit sowie das Vermeiden von Produktionsausfällen haben oberste Priorität.

Die Immobilienwirtschaft und das Gesundheitswesen sind neben der Industrie die beiden wichtigsten Kundenbranchen. Zusammen stehen sie für mehr als die Hälfte des Umsatzes aller befragten FS-Dienstleister.

Mittelständische Unternehmen stellen das Gros der Kunden von Facility-Service-Anbietern dar. Im Durchschnitt zwei Drittel ihrer Umsätze erzielen alle analysierten Unternehmen mit KMU. Insbesondere die Top 25 sowie stark infrastrukturell geprägte FS-Dienstleister zählen überdurchschnittlich viele mittelständische Unternehmen zu ihren Kunden. Dieses Bild ist indes mit Einschränkungen verbunden: Im Vergleich zur volkswirtschaftlichen Bedeutung sind Großunternehmen und Konzerne deutlich überrepräsentiert. Viele Mittelständler haben sich bis heute nicht mit dem Wertbeitrag eines professionellen Gebäudemanagements auseinandergesetzt.

Vor welchen Herausforderungen steht der FM-Markt?

Outsourcing-Phase auf niedrigen Niveau

Die Jahre bis 2008 waren durch große Outsourcings und strategische Zukäufe geprägt. In dieser Zeit formierten sich die heute zu beobachtenden Marktstrukturen. Kennzeichnend waren Ausgründungen von operativen Gebäudedienstleistungen und den Verkauf an einen Dienstleister sowie die Ausschreibung ehemals intern erbrachter Dienstleistungen. Darüber hinaus gewannen die Facility-Service-Anbieter gegenüber den Einzelanbietern für technische Wartung, Sicherheit, Catering und Gebäudereinigung an Bedeutung. Immer mehr Unternehmen setzten auf minimierte Schnittstellen durch Service-Bündelung. Dieser Prozess ist indes keineswegs abgeschlossen. Bis heute ist der deutsche Markt durch einen im Vergleich mit Großbritannien, den USA, aber auch der Schweiz hohen Anteil an Einzelgewerkvergaben gekennzeichnet.

Viele Anwender nutzten die Folgejahre, um die eigene intern verbliebene Organisation an die Auswirkungen der Fremdvergabe anzupassen. Verstärkt, aber nicht nur durch den Markteintritt der internationalen Service-Anbieter ausgelöst, verschob sich der Wettbewerb und wirkte sich auf die Abrechnungssätze und die Margen aus. Einige Anbieter verfolgten zudem eine strategische Wachstums- und Positionierungsstrategie, die durch niedrige Preise flankiert wurde. Nachdem die Einsparpotenziale durch Prozessoptimierungen weitestgehend gehoben waren, reduzierten manche Kunden die Service-Qualität. So wurden etwa Reinigungsintervalle verlängert.

Konsolidierungsphase aktiv im Gang

Nach dieser Expansionsphase im Markt stabilisierten sich die Zuwachsraten unterhalb von fünf Prozent. Der Markt ging in einen neuen Reifezyklus über: die Stabilisierung und Verdrängung. In den vergangenen zwei Jahren traten diese Konsolidierungseffekte deutlicher zutage: Zunehmend wurden Dienstleister verkauft, stellten ihr Geschäft im Gebäudemanagement ein und die Margen sanken aufgrund des verstärkten Wettbewerbs. Im Zuge der Finanz- und Wirtschaftskrise und der teilweise starken Veränderung in der FM-Organisation der Kunden konzentrierten sich viele Kundenunternehmen auf Einsparungen und das Weiterentwickeln der eigenen Strukturen. Große Outsourcing-Projekte sind daher aktuell kaum zu beobachten. Zumal bei den eine Professionalisierungswelle stattfand: Viele große Unternehmen verfügen inzwischen über eine eigene Fachabteilung für die Gebäudeverwaltung und, davon getrennt, einen dezidierten Einkauf. Die Vergabe findet häufig nicht mehr nach Gewerk und Niederlassung statt, sondern steht am Ende einer umfassenden Ausschreibung, in deren Rahmen mehrere Dienstleister zur Angebotsabgabe aufgefordert werden.

„DER“ Gesamtdienstleister wird vermehrt gesucht

Getrieben wird die Konsolidierungsphase – deren Effekte weiter wirken, aber aufgrund der Sonderkonjunktur im abgelaufenen Geschäftsjahr weniger deutlich sichtbar sind – von einer steigenden Nachfrage nach gebündelten Dienstleistungen aus einer Hand und mehr Qualitäts-Services. Dies umfasst nicht nur die Bündelung verschiedener Gewerke bei einem Anbieter, es beinhaltet auch Managementleistungen und damit die Organisation der Leistungen. Der Dienstleister schuldet seinem Auftraggeber im Idealfall das Ergebnis „saubere Büroräume“ und „funktionierende Klimaanlagen“ und nicht mehr feste Service-Intervalle. Längst nicht alle Anbieter bieten dieses Service-Modell an, das vom Markt immer stärker und oft in Eigenleistung gefordert wird. Insbesondere wenn dieses Modell von international agierenden Unternehmen mit länderübergreifender Betreuung gewünscht wird, sinkt die Zahl der infrage kommenden Anbieter. Hierauf müssen sich die Dienstleister einstellen, die in diesem Konzert mitwirken wollen.

Gerade mittlere und kleinere Anbieter gerieten und geraten noch immer unter Druck, wenn die Unternehmensstrategie nicht schnell genug an die sich verändernden Nachfragemuster des Marktes angepasst und keine Nische erfolgreich besetzt wird. Der steigende Bedarf an gebündelten Leistungen kommt zudem eher den großen Anbietern zugute, die oftmals über ein breiteres Leistungsspektrum, eine höhere Flächendeckung und eine größere Eigenleistungstiefe verfügen. Dies bedeutet indes nicht, dass spezialisierte Anbieter nicht weiterhin erfolgreich am Markt agieren können. Unternehmen wie GIG aus Berlin, Stölting aus Gelsenkirchen und Goldbeck Gebäudemanagement, um nur einige Beispiele zu nennen, wiesen in den vergangenen Jahren überdurchschnittlich gute Umsatzentwicklungen auf.

Die Bereitschaft mittelständischer Unternehmen, Leistungen außerhalb des Kerngeschäfts extern zu vergeben und das Know-how von FS-Anbietern zu nutzen, steigt. Um Prozesse zu optimieren und steigende Bewirtschaftungskosten zu reduzieren, vertrauen die Unternehmen auf die Fachkompetenz unabhängiger Dienstleister. Doch dieser positiven Entwicklung steht eine Reihe von Hindernissen gegenüber: Die professionellen Gebäudedienstleistungen im Mittelstand sind als Dienstleistungsangebot, mehrere Gewerke aus einer Hand zu erbringen, noch unterdurchschnittlich verbreitet. Zudem erbringt ein vergleichsweise hoher Anteil Facility Services in Eigenleistung. Wenn diese fremdvergeben werden, dann beschränkt sich dies auf einzelne Gewerke (Reinigung, Winterdienst, Grünanlagenpflege, Kantine), die an verschiedene Dienstleister vergeben werden. Der erhöhte Planungs-, Steuerungs- und Kontrollaufwand liegt auf der Hand. Für die Vergabe dieser Einzelgewerke sind meist die Fachabteilungen zuständig, ein zentraler Einkauf ist bei KMUs nicht die Regel. Hier liegen Synergiepotenziale brach, da durch ein professionelles Controlling der Gebäude-Services und der Fachabteilung sich die Qualität der Services und die Wirtschaftlichkeit steigern lassen.

FS-Anbieter und ihre Services werden immer nachhaltiger

Das Bewusstsein, mit den gegebenen Ressourcen schonender und sorgsamer umzugehen, ist eine Entwicklung, die sich nicht nur auf die Lebensweise der Menschen beschränkt. Der Trend zur Nachhaltigkeit wird zunehmend auf die Arbeitswelt übertragen und macht auch vor der Facility-Service-Branche nicht halt. Kunden, die mehr Nachhaltigkeit umsetzen, erwarten auch von ihren FM-Anbietern zunehmend die Einhaltung von Nachhaltigkeitsstandards und die Anwendung ressourcenschonender Strategien. Facility Management kann hier einen deutlichen Wertbeitrag zum Kerngeschäft leisten. Das fängt nicht erst bei der Unterhaltsreinigung an und hört noch lange nicht bei der Speisenversorgung auf. An all diesen Kontaktpunkten spielen nachhaltige Services und Produkte eine wesentliche Rolle: Regionale und biologische Produkte sind ebenso wichtig wie umweltverträgliche Reinigungsmittel (Stichwort: Green Cleaning) oder eine energiesparende Haustechnik. Viele große Unternehmen veröffentlichen regelmäßig einen Nachhaltigkeitsbericht, in dem sie ihre Bemühungen um mehr Nachhaltigkeit kommunizieren.

Die Nachfrage nach Nachhaltigkeit ist ungebremst. Dies belegt auch die aktuelle Lünendonk®-Studie. Zwar arbeiten im Vergleich zum Vorjahr (2014: 80 %) „nur“ noch 70 Prozent der analysierten Unternehmen an der Entwicklung nachhaltiger Services, doch hat sich die Zustimmung zu der Aussage, dass die FS-Unternehmen ihren Markt ausreichend gut mit nachhaltigen Services bedienen können, fast verdoppelt (2015: 18 %, 2016: 32 %). Dies zeigt zudem, dass die Dienstleister beim Ausbau ihres Produktportfolios vorankommen. Der Wert steigt nun das dritte Jahr in Folge.

Durch die steigenden Energiepreise ist eine Debatte über ressourcenschonende Bewirtschaftung von Liegenschaften entstanden. Dabei geht es in erster Linie um eine optimale und nachhaltige Ausstattung von Gebäuden. Facility-Service-Anbieter unterstützen den Prozess mit Vorschlägen zur Kostenoptimierung und nachhaltigen Konzepten zur Energie- und Ressourcenreduktion.

Digitalisierung in der FM-Branche – der Zug nimmt an Fahrt auf

Kaum ein Thema sorgt derzeit für so viel Gesprächsbedarf wie die „digitale Revolution“. Das ist zunächst auch nicht verwunderlich: Das Geschäftsmodell zahlreicher Branchen hat sich in den vergangenen Jahren drastisch gewandelt. Wichtige Marktteilnehmer wurden verdrängt und neue Anbieter sind in Erscheinung getreten. Bisher sind die meisten Beispiele indes im Business-to-Consumer-Segment zu finden. Business-to-Business-Dienstleistungen stellen andere Anforderungen: Zuverlässigkeit sowie eine professionelle Abwicklung und auf die Kundenanforderungen zugeschnittene Lösungen stehen an erster Stelle. Ad-hoc-Services wie etwa Uber, bei denen Privatkunden bei mangelndem Angebot den Service nicht nutzen können, sind so nur in Ausnahmesituationen denkbar. Im Übrigen sind Privatnutzer bereit, einen wesentlich höheren Grad an Standardisierung in Kauf zu nehmen, als dies im Business-to-Business-Umfeld der Fall ist.

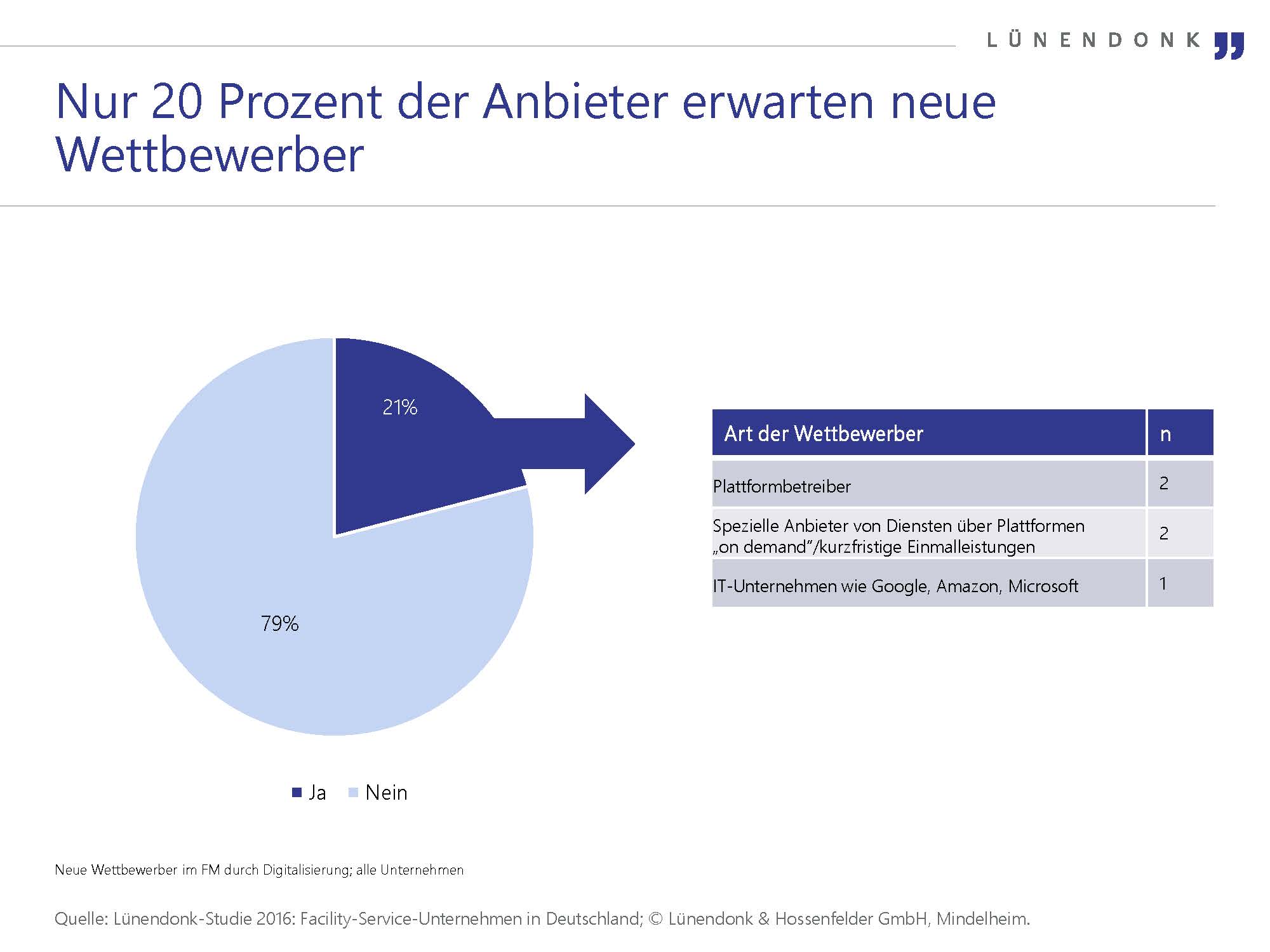

In der aktuellen Lünendonk-®Studie wurde erstmals ein Stimmungsbild hinsichtlich der zu erwarteten Auswirkungen auf die Erbringung von Facility Services und die Marktstruktur erhoben. So zeigt sich, dass die Facility-Service-Dienstleister die Bedeutung der Digitalisierung erkannt haben. Rund die Hälfte gibt an, bereits entsprechende Produkte im Portfolio zu haben. Die übrigen Unternehmen gaben an, daran zu arbeiten – in Eigenleistung! Joint Ventures und Kooperationen sind so gut wie nicht üblich und nahezu alle Unternehmen verneinen, hierin ein Geschäftsmodell zu sehen.

Es ist zu erwarten, dass diejenigen „Spieler“, die die Digitalisierung nutzen und einen Mehrwert für die Nutzer bieten, hierdurch zunächst eine höhere Marge werden generieren können, als dies mit operativen Services möglich ist. Dem gegenüber stehen indes die finanziellen Risiken im Aufbau digitaler Produkten und aus dem Dilemma, in dem sich etablierte Akteure und Start-ups befinden. Start-ups verfügen bekanntlich über die Strukturen und die Risikobereitschaft, neue Wege zu beschreiten, stehen jedoch auch unter dem Zwang, genau dies zu tun, um erfolgreich zu sein. Andernfalls – und auch dies ist hinreichend bekannt und bei einer großen Mehrheit der Fall – verschwindet das Start-up wieder vom Markt. Ihre Agilität unterscheidet Start-ups bei einem funktionierenden Geschäftsmodell von den bekannten Anbietern im Markt.

Ein solches Risiko können etablierte Unternehmen, die in Deutschland die Verantwortung für bis zu 30.000 Mitarbeiter tragen, nicht eingehen. Für sie gilt es daher, mutig genug zu sein, um in vielversprechende Lösungen zu investieren und damit nicht zu lange zu warten. Denn angesichts des hohen Entwicklungstempos kann ein Jahr Rückstand schnell bedeuten, dass andere Akteure im Markt sich zwischen die Dienstleister und ihre Kunden schieben.

Insbesondere die großen Anbieter verfügen über einen nicht zu unterschätzenden Vorteil: Sie sind breit aufgestellt, verfügen über lange Kundenbeziehungen und daher auch über eine große Erfahrung und kennen die Bedürfnisse ihrer Kunden. In Nutzerbefragungen von Lünendonk sagen die Studienteilnehmer regelmäßig, dass Zuverlässigkeit ihrer Dienstleister ein hohes Gut sei, das oftmals eine wesentliche Rolle im Vergabeprozess spiele. „Zuverlässigkeit“ ist in diesem Zusammenhang breit zu verstehen: Hohe Branchenkompetenz, den Kunden mit seinen speziellen Anforderungen verstehen und maßgeschneiderte Lösungen anbieten und erbringen stehen weit oben auf der Wunschliste der Immobilienmanager des Kunden. Dies ist ein nicht zu unterschätzender Vorteil der etablierten Anbieter.

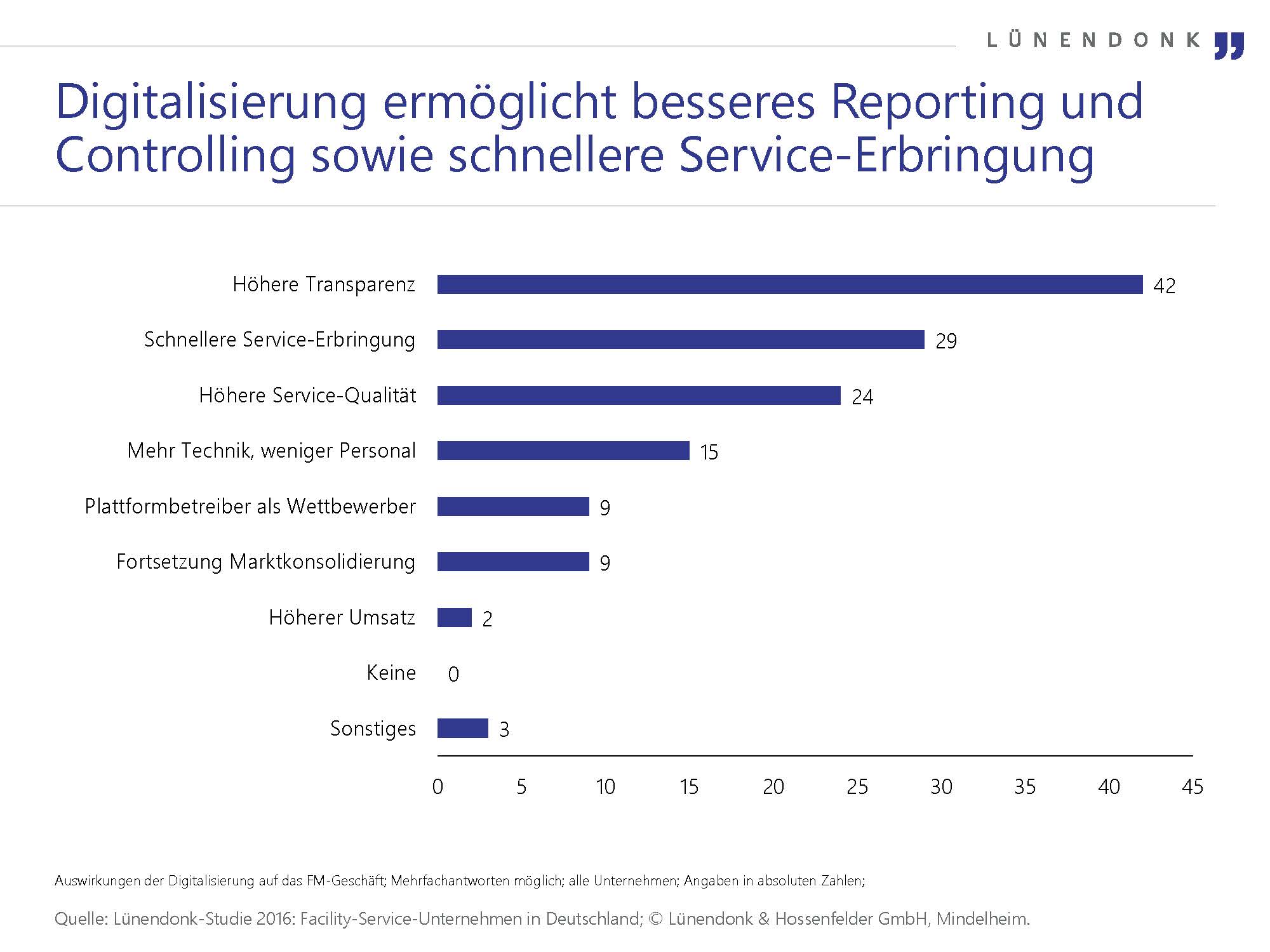

Die Auswirkungen der Digitalisierung auf die Unternehmen scheinen allgemein erkannt zu sein. Sie wird die professionellen Gebäudedienstleistungen verändern – so sieht dies eine Mehrheit der Anbieter. Drei von vier Anbietern erwarten, dass sie ihre Organisationsstruktur werden verändern müssen. Was dies konkret bedeutet, wird sich in den kommenden Jahren zeigen. Im Mittelpunkt werden eine effizientere Steuerung und dadurch ein geringerer Personalbedarf stehen. Durch den Einsatz von Software sowie möglicherweise Virtual Reality oder Wearables werden zentral verortete Fachkräfte mit Spezialwissen, auf die die Service-Techniker vor Ort zugreifen können, an Bedeutung gewinnen. Diese Entwicklung kann dazu beitragen, den Personalmangel in der Branche zu entschärfen. Denn bereits heute müssen zahlreiche Dienstleister Aufträge ablehnen, weil sie nicht oder nicht schnell genug geeignetes Personal gewinnen können.

Fazit

Der FM-Markt ist vieles aber nicht langweilig. FM ist gezwungen – aufgrund sich stetig ändernder Kundenwünsche, technischer Erfindungen, (welt-) wirtschaftliche Rahmenbedingungen – sich stets neu zu erfinden. Wie die Zahlen belegen, gelingt dies der Branche gut. Seit 2009 konnten die führenden Unternehmen in Deutschland ihren Umsatz nicht mehr so stark steigern wie im abgelaufenen Geschäftsjahr.

Die wirtschaftliche Bedeutung der FM-Branche ist groß und wichtig. Nicht nur weil das Marktvolumen mit 50,5 Milliarden Euro beachtlich ist, vielen Menschen hier ein abwechslungsreicher Arbeitsplatz geboten wird, sondern auch weil FS-Unternehmen einen hohen Wertbeitrag zum Kerngeschäft ihrer Kunden beisteuern.

Von der Digitalisierung werden mittelfristig zusätzliche Impulse ausgehen, die die Branche nachhaltig verändern werden. Produktentwicklung erfordert große Ressourcen, die viele Marktteilnehmer nicht aus Eigenleistung stemmen können – insbesondere wenn es um die Entwicklung von Software geht. Digitalisierung findet aber nicht nur im Großen, sondern auch im Kleinen statt. Auch das Building Information Modelling (BIM) wird von der Digitalisierungswelle vorangetrieben. Dies in Verbindung mit der gestiegenen Attraktivität des deutschen Markts für internationale Akteure und die sich verändernden Kundenanforderungen wird keine Langweile bei den hiesigen FM-Anbietern aufkommen lassen! Der FM-Markt ist und bleibt dynamisch.

[1] Sofern nicht anders angeben beziehen sich die im Folgendem verwendeten Zahlen auf die Ergebnisse Lünendonk®-Studie 2016: „Facility Service Unternehmen in Deutschland“ . Hierzu wurden 70 in Deutschland aktive Facility-Service-Unternehmen mit ihren Kennzahlen der Geschäftsjahre 2014 und 2015 analysiert.

[2] Um in diesem Ranking erfasst zu werden, müssen die FS-Anbieter bestimmte Kriterien erfüllen. Diese sind: Mindestens 50 Prozent des Umsatzes werden mit Facility Services erwirtschaftet, 2) Mindestens 66 Prozent des Umsatzes mit Facility Service bestehen aus infra-strukturellem und technischem Gebäudemanagement (ohne Software und Anlagenbau), 3) Mindestens 66 Prozent des Gesamtumsatzes resultieren aus externen Aufträgen, 4) Deutschland-Umsätze und Mitarbeiterzahlen werden um Umsätze mit Servicegesellschaften und Organschaften bereinigt.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Lünendonk & Hossenfelder GmbH

Erstveröffentlichung: Immobilien & Finanzierung, November 2016