Bedeutung des KAGB

Was müssen Manager von Kapitalverwaltungsgesellschaften beachten?

Am Kapitalanlagegesetzbuch (KAGB) führt für fast alle zu Anlagezwecken getätigten Immobilieninvestitionen kein Weg mehr vorbei. Diese gesetzliche Rahmenbedingung schafft einheitliche Strukturen und Transparenz für Alternative Investmentfonds, zugleich auch zahlreiche regulatorische Anforderungen an das Management der Fonds. Insbesondere Risikomanagement, Portfolioverwaltung, Bewertung von Vermögensgegenständen und Eigenkapitalunterlegung sollten genau unter die Lupe genommen werden.

Alle als Investmentvermögen einzuordnenden Kapitalsammlungen (Alternative Investmentfonds, AIF) und damit auch fast alle Investitionen in Immobilien unterliegen den Regelungen des KAGB, das seit 22. Juli 2013 in Deutschland rechtskräftig ist. Das KAGB setzt die EU-Vorgabe zur Regulierung der AIF-Manager (AIFM) um und normiert unter anderem Organisation, Produktgestaltung, Bewertung und Reporting der Anbieter.

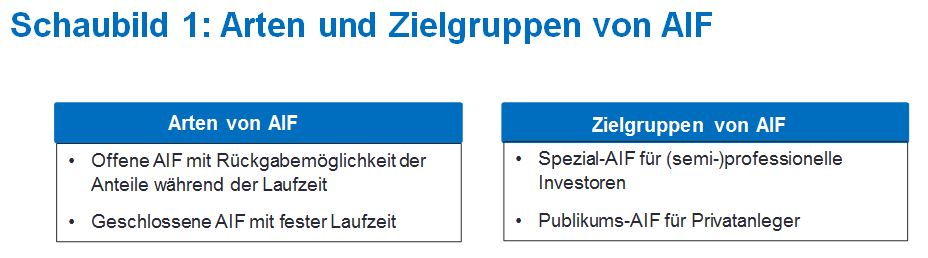

Im Ergebnis gilt für offene und geschlossene Investmentstrukturen der gleiche gesetzliche Rahmen: Auch für geschlossene Fonds mit fester Laufzeit gibt es nun europaweit einheitliche Regelungen. Diese Anlageform ist dadurch jetzt auch für professionelle Investoren interessant.

Neben der Unterscheidung in offene und geschlossene AIF werden die Fonds anhand der Zielgruppe unterschieden: Publikums-AIF dürfen nur in namentlich benannte Vermögensgegenstände wie Immobilien investieren. Spezial-AIF sind nur (semi-)professionellen Investoren zugänglich; sie können in Vermögensgegenstände nahezu jeglicher Art investieren, solange für diese ein Wert ermittelt werden kann.

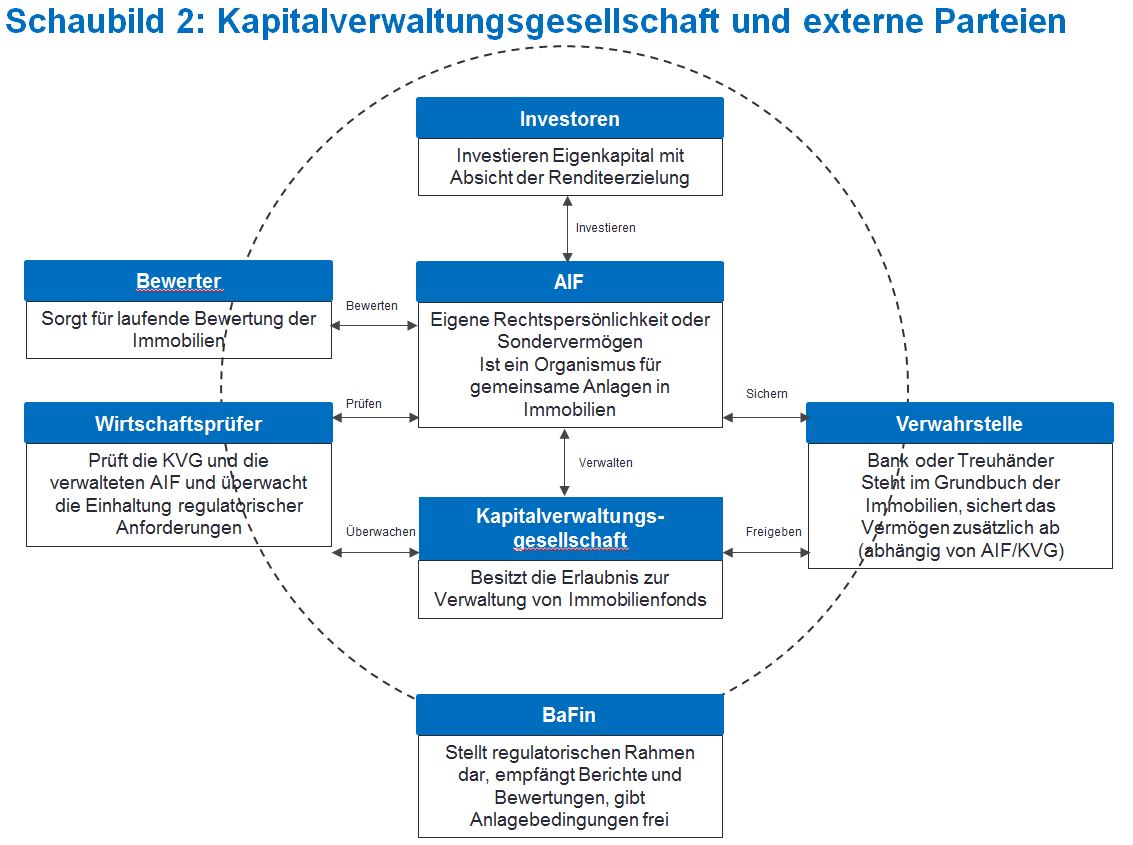

Manager von AIF werden im deutschen Sprachraum als Kapitalverwaltungsgesellschaft (KVG) bezeichnet. Um als KVG tätig werden zu dürfen, bedarf es mindestens einer Registrierung bei der Bundesanstalt für Finanzdienstleistungen (BaFin). Häufig erfolgt allerdings eine aufwendige Lizenzierung. Dadurch entfallen zahlreiche Einschränkungen im Geschäftsbetrieb.

Aktuelle Praxis

Aktuell sind rund 385 KVGen bei der BaFin registriert oder lizenziert. Während eine registrierte KVG nur wenige Paragraphen des KAGB zu befolgen hat, muss sich die lizenzierte KVG dem Gesetz in Gänze unterwerfen. Dazu gehören unter anderem:

- Anforderungen an die Organisation: organisatorische Trennung in Portfolioverwaltung und Risikomanagement

- Anforderungen an Compliance

- Anforderungen an Risiko- und Liquiditätsmanagement

- Anforderungen an die Eignung der Geschäftsleiter

- Anforderungen an die Eigenkapitalunterlegung

- Anforderungen an Genehmigungsprozesse von z. B. Anlagerichtlinien und Verkaufsprospekten

- Anforderungen an das Berichtswesen gegenüber den Aufsichtsbehörden

- Anforderungen an die Einschaltung einer Verwahrstelle (Depotbank) als zusätzliche Sicherungsinstanz

- Anforderungen an die (externe) Bewertung von Vermögensgegenständen

Publikums- oder Spezial-AIF, die von lizenzierten KVGen verwaltet werden, unterliegen also höchsten regulatorischen Anforderungen, Überwachung und Transparenz und sind nicht mit Produkten des „grauen Kapitalmarkts“ von früher vergleichbar.

AIF für professionelle Investoren unterliegen dabei weniger strengen Regelungen als Publikums-AIF. Sie haben meist eine geringere Kostenbelastung und können höhere Risiken eingehen, um höhere Renditen zu erzielen. Auch die hohe Transparenz und die einheitlichen Reportingstandards machen Spezial-AIF für professionelle Investoren sehr interessant.

Anforderung an das Risikomanagement

Die Anforderungen des KAGB an das Risikomanagement von KVGen sind enorm hoch und bis heute von vielen Marktteilnehmern vermutlich noch nicht vollständig in der Tiefe umgesetzt. Es gilt zwar das Prinzip der Verhältnismäßigkeit, nach dem z. B. der Aufwand für das Risikomanagement mit dem Risikoprofil und der -disposition der AIF abgewogen wird, es ist jedoch mittelfristig davon auszugehen, dass als Ergebnis der gesetzlich vorgeschriebenen Prüfungen mehr quantitative Verfahren für das Risikomanagement angewandt werden müssen.

Beim Risikomanagement von AIF, die in Immobilien investieren, liegt der Schwerpunkt auf denjenigen Risiken, die Auswirkungen auf laufende Zahlungsströme oder auf den Wert der Immobilien haben.

Beispiele für laufende Zahlungsströme sind:

- Mieteinnahmen und deren Ausfall, z. B. bonitätsbedingt oder als Folge von Schadenereignissen an der Immobilie

- geplante Instandhaltungsaufwendungen und davon abweichende Aufwendungen, z. B. in Folge von (nicht versicherten) Schadenereignissen an der Immobilie

- Laufende (theoretische) Bewertung der Immobilie auf Basis einer Discounted-Cash-Flow-Betrachtung der aktuellen Mietverträge, z. B. wegen der Auswirkung auf die Beleihungsquote der Fremdfinanzierung

- Auf den Zeitpunkt der geplanten Veräußerung bezogene Bewertung bzw. der tatsächlich erzielbare Kaufpreis, insbesondere wegen der Auswirkung auf die Rückführung von Fremdkapital und/oder den Anschlusserwerb neuer Immobilien für das Portfolio

Auf die Bewertung bezogene Beispiele sind:

Spezialisierte Dienstleister wie die EURO Risk Immobilien Service GmbH bieten KVGen Schnittstellen zu ihren Risiko- bzw. Schadenmanagementsystemen, um diese mit Daten assetbezogener Risiken zu beliefern. Gleiches gilt für die vom Gesetzgeber geforderte Verlustdatenbank, die von der KVG zu führen ist.

Die Risikobewältigung findet in der Regel durch den Abschluss entsprechender Versicherungen statt. Für die besonderen Absicherungsbedürfnisse von Immobilien gibt es spezialisierte Deckungskonzepte, mithilfe derer auf gesetzliche Rahmenbedingungen, z. B. das Urteil des Oberlandesgerichts München vom 07. August 2015 (Beweislastverteilung bei der Geltendmachung von Mietausfallschäden), reagiert wird und die Total Cost of Risk im Sinne der Investoren optimiert werden.

Anforderung an die Portfolioverwaltung

Das Organigramm einer lizenzierten KVG sieht eine strikte Trennung von Risikomanagement und Portfolioverwaltung vor. Nur so kann das Risikomanagement die Aktivitäten der Portfolioverwaltung wirkungsvoll überwachen, so wie es der Gesetzgeber fordert.

Die Portfolioverwaltung trifft – im Rahmen der Anlagebedingungen – alle wesentlichen Entscheidungen für den Immobilien-AIF. Dazu zählen insbesondere der Ankauf von Objekten, wesentliche Bestandsmaßnahmen wie der Abschluss bedeutsamer Mietverträge, der Verkauf von Objekten (Zeitpunkt und Verkaufspreis) oder die Aufnahme von Fremdkapital.

Beratungsgremien wie Investment Committees und Anlageausschüsse können den für die Portfolioverwaltung verantwortlichen Geschäftsführer beraten. Die Haftung verbleibt jedoch bei der KVG.

Trotz Überwachung durch das Risikomanagement der KVG ist aber das Risiko von Fehlentscheidungen hoch, z. B. über den Verkaufszeitpunkt oder -preis einer Immobilie. Die Geschäftsführung muss sich sowohl mit potentiellen Ansprüchen der Investoren als auch mit aufsichtsrechtlichen Verstößen auseinandersetzen. Auch hier können spezialisierte Risikoberater für KVGen optimale Analyse, Beratung und Absicherung erbringen.

Bewertung von Vermögensgegenständen

Das KAGB sieht eine regelmäßige Bewertung der Vermögensgegenstände vor. Je nach Art, Größe und Vermögensgegenständen des AIF muss die Bewertung extern erfolgen. Die Anforderungen an externe Bewerter sind hoch, da der Gesetzgeber ihnen eine unbeschränkte Haftung auferlegt.

Für Immobilienvermögen bedeutet dies: Der Verkehrswert aller Immobilien muss regelmäßig anhand marktüblicher Verfahren ermittelt werden. Das geschieht in der Regel durch Discounted-Cash-Flow-Verfahren, bezogen auf die laufenden Mietverträge, adjustiert durch marktbeeinflussende Parameter wie Annahmen zur Anschlussvermietung. Damit soll sichergestellt werden, dass auch schleichende Wertverluste der Immobilien rechtzeitig erkannt werden und die KVG Steuerungsmaßnahmen einleiten kann.

Hieraus resultieren ebenso hohe Anforderungen an die Haftpflichtversicherung des Bewertungsunternehmens.

Anforderung an Eigenkapitalunterlegung

Lizenzierte KVGen müssen Vorsorge für die Absicherung von Berufshaftungsrisiken treffen. Dies kann über die Hinterlegung von Eigenkapital oder über eine Berufshaftpflichtversicherung erfolgen, die unter bestimmten Voraussetzungen von der BaFin als eigenkapitalersetzend angesehen wird.

Die Höhe der Versicherung, die die BaFin fordert, bemisst sich an der Bewertung der verwalteten Immobilien und muss, in Folge von Veränderungen im Portfolio sowie bedingt durch Veränderungen in der Bewertung, regelmäßig angepasst werden.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Johannes Glasl, EURO Risk Immobilien Service GmbH

Erstveröffentlichung: The Property Post, Dezember 2016