BF.Marktradar August 2023

Hohe Kerninflation trübt Aussichten auf baldigen Zinsgipfel

In den letzten zwölf Monaten hat es einen so schnellen und starken Anstieg der Zinsen gegeben, wie es in der Geschichte des Euros noch nie der Fall war. Vergangene Woche wurden die Leitzinsen von der Europäischen Zentralbank (EZB) zum neunten Mal in Folge auf 4,25 Prozent erhöht, nachdem bereits im Juni eine Erhöhung um 25 Basispunkte erfolgte. Es besteht die Möglichkeit, dass die EZB im Herbst erneut nachlegt.

Die Zentralbank reagiert mit ihrer jüngsten Zinserhöhung auf die hartnäckige Inflation. Insbesondere die Kerninflation, bei der die stark schwankenden Lebensmittel- und Energiepreise ausgeklammert bleiben, bleibt hoch und liegt im Juli bei 5,5 Prozent. Der Lohndruck hat dabei externe Faktoren als wichtigsten Preistreiber abgelöst. Die Gefahr von Zweitrundeneffekten beziehungsweise einer Lohn-Preis-Spirale hält an. Eine Entspannung an der Inflationsfront wird erst im Jahr 2024 erwartet. Das ifo-Institut rechnet dabei mit einer Halbierung der Inflationsrate auf 2,1% für 2024, was wieder im Zielkorridor der Zentralbank liegen würde. Andere Institutionen erwarten aber deutlich höhere Werte. So schätzt die Bundesbank die Inflationsrate für 2024 auf 3,1%, was weiter Leitzinserhöhungen rechtfertigen würde.

Die deutsche Konjunktur befindet sich bereits in einer Rezession. Zinserhöhungen verschärfen die Rezessionsgefahren weiter. Führende Bankhäuser gehen noch von einer weiteren Zinserhöhung im September aus, sehen dann aber ein Ende des Zyklus erreicht. Aussichten auf einen Zinsgipfel würden zu mehr Planbarkeit und Entspannung am Immobilienmarkt führen.

Aktuell stehen viele Projektentwickler sowie Bestandshalter, deren Zinsbindungen zeitnah auslaufen, unter Druck. Das zeigt sich am Rückgang der Transaktionen und fallenden Immobilienpreisen im Jahr 2023. Laut VdP beziffert sich der Rückgang für Wohnimmobilien auf 5 bis 6 Prozent. Ein Gutes hat die Krise aber: Handwerker und Baumaterialien sind – im Gegensatz zu den Boomzeiten – wieder verfügbar.

Zinsentwicklung

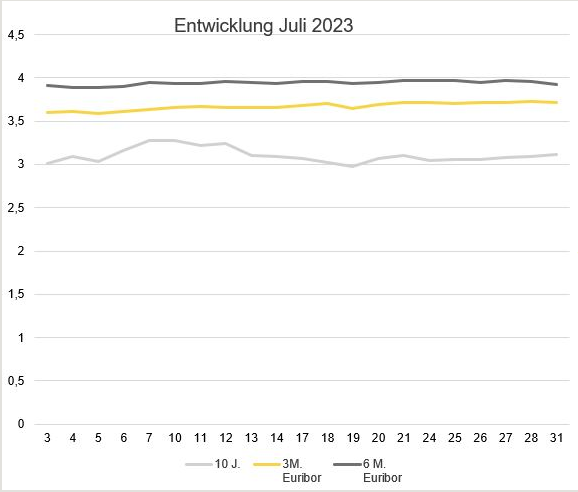

Im Juli sind die langfristigen Zinsen leicht gestiegen. So betrug der 10-Jahres-Zinsswap am Monatsanfang 3,01 Prozent und stieg im Monatsverlauf auf bis zu 3,09 Prozent. Auch die kurzfristigen Zinsen haben eine leichte Steigerung erfahren. Zu Beginn des Monats betrug der 3-Monats-Euribor noch 3,59 Prozent und stieg im Laufe des März auf 3,72 Prozent. Der 6-Monats-Euribor stieg ebenfalls von 3,91 Prozent am Monatsanfang auf 3,95 Prozent am Monatsende.

Ausblick

Es ist noch nicht absehbar, wie sich der Immobilienmarkt in den nächsten Quartalen entwickeln wird. Langfristig kann aufgrund anhaltender Nachfrage von steigenden Mieten und wahrscheinlich auch wieder steigenden Preisen ausgegangen werden. Der stockende Neubau sowie das Bevölkerungswachstum werden die Preise für Bestandsimmobilien stabilisieren. Bei gleichen Preisen und Zinsen wird die Rendite von vermieteten Immobilien steigen. Nach einer Expertenumfrage des ifo-Instituts werden in den nächsten zehn Jahren sogar Preissteigerungen von 7,2 Prozent erwartet.

Dennoch, die Situation am Immobilienmarkt bleibt aktuell weiterhin unsicher. Die EZB wird die Inflationsentwicklung genau verfolgen und weitere Zinserhöhungen vornehmen, wenn dies erforderlich ist. Für Bauunternehmen und die gesamte Baubranche ist die Abschwächung sichtbar und spürbar. Fürs erste bleibt die Hoffnung auf eine sich abschwächende Inflation.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS

Erstveröffentlichung: Homepage BF.direkt, August 2023