BF.Marktradar Juli 2023

Nicht alle Immobilien sind von Preisrückgang bedroht

Laut statistischem Bundesamt gaben die Preise für Immobilien in den ersten drei Monaten des laufenden Jahres gegenüber dem ersten Quartal 2022 um 6,8 % nach – ein historischer Rückgang. Doch die durchschnittliche Betrachtung der Statistiker verschleiert das wahre Marktgeschehen: eine zunehmende Spaltung des Immobilienmarktes. Dennoch ist der Abschwung der Märkte nicht zu leugnen. Wie lange er dieses Mal dauert, kann niemand seriös vorhersagen.

Das Kaufinteresse an Immobilien ist durch gestiegene Zinsen und Inflation deutlich zurückgegangen. Dies wirkt sich weiter negativ auf die Immobilienpreise aus. Nach den jüngst veröffentlichten Zahlen des Statistischen Bundesamts sind die Preise im ersten Quartal gegenüber dem Vorjahreszeitraum um 6,8% gesunken. Dabei ist der Rückgang in den Städten sogar noch stärker als in den ländlichen Gebieten. Anders als die Informationen aus den Internetportalen sind die Statistiken des Bundesamtes belastbar. Zum einen beruhen diese auf tatsächlichen Transaktionen, zum anderen werden die Berechnungen in Bezug auf Qualität und Lage kontrolliert.

Allerdings bedeuten diese Durchschnittswerte nicht, dass alle Immobilien auf Jahressicht um rund sieben Prozent an Wert verloren haben. Sie könnten auch über eine Spaltung des Marktes hinweg¬täuschen. Nach unseren Informationen – die zugegeben deutlich weniger repräsentativ sind – zeigen sich gute Lagen und gute Qualitäten weitgehend preisstabil. In schlechten Lagen sind auch ehedem preiswerte Immobilien im Moment nur mit erheblichen Preisabschlägen zu verkaufen. Und hier verkauft derzeit nur, wer wirklich verkaufen muss. Die tatsächlichen Wertveränderungen lassen sich daher aus den Durchschnittsindizes derzeit nur sehr schlecht ablesen.

Hinzu kommt aktuell noch ein weiterer Effekt. Es gibt sehr hohe Preisabschläge bei Immobilien mit energetischem Sanierungsbedarf. Diese Kosten – zuzüglich eines Risikoaufschlags – werden vielfach vom Kaufpreis abgezogen. Auch das akzeptieren nur Verkäufer, die nicht selbst sanieren können oder wollen. Wir sind jedoch der Meinung, dass diese teilweise übertriebenen Abschläge wieder zurückgehen, sobald sich die Aufregung um das Heizungsgesetz gelegt hat.

Dennoch befinden sich die Immobilienmärkte eindeutig im Abschwung. Unklar ist allerdings, wie lange sich dieser fortsetzen wird. Vielfach ist die Meinung zu hören, dass es erst nach 2024 besser werden würde. Wir wissen es auch nicht. Aber dem letzten Aufschwung von 2008 bis 2021 ist ein zwar deutlich geringerer, mit über 13 Jahren aber fast genauso langer Abschwung von 1995 bis 2008 vorangegangen. Wie lange der Zyklus diesmal dauert, kann niemand wirklich sagen.

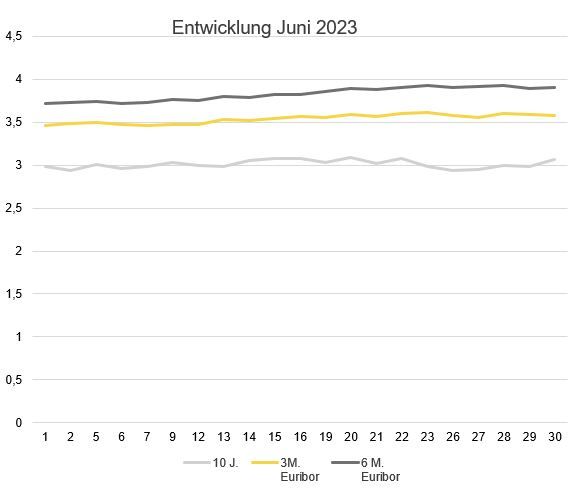

Zinsentwicklung

Im Juni sind die langfristigen Zinsen unwesentlich gestiegen. So betrug der 10-Jahres-Zinsswap am Monatsanfang 2,98 Prozent und stieg bis zum Monatsende auf 3,07 Prozent. Auch die kurzfristigen Zinsen haben eine leichte Steigerung erfahren. Zu Beginn des Monats betrug der 3-Monats-Euribor noch 3,462 Prozent und stieg im Laufe des Junis auf 3,577 Prozent. Der 6-Monats-Euribor stieg ebenfalls von 3,721 Prozent am Monatsanfang auf 3,900 Prozent am Monatsende.

Ausblick

Für eine Erholung auf dem Wohnungsmarkt spricht die zukünftige Mietentwicklung. Da der Neubau einbricht, der Zuzug in die meisten Städte aber ungebrochen ist, spricht alles dafür, dass der Nachfrageüberhang noch stärker wird. Die im Koalitionsvertrag geplanten Verschärfungen des Mieterschutzes werden diese Entwicklung noch verstärken. Von dieser Entwicklung wird insbesondere der Neubau profitieren. Kurzfristig wird dieser Effekt jedoch wahrscheinlich nicht reichen, um die Preisrückgänge aufzufangen. Aber langfristig hängt der Wert jeder Mietwohnung von den zukünftigen Mieterträgen ab.

Hinzu kommt, dass die Zinsen im historischen Vergleich noch immer sehr niedrig sind. Berücksichtigt man weiterhin das aktuelle Preisniveau und das Durchschnittseinkommen, so ist die Erschwinglichkeit von Immobilien nach Berechnungen des Handelsblatts etwa auf dem Niveau von 2008. Damit ist der Eigenheimerwerb viermal einfacher als 1980 und damit historisch die Erschwinglichkeit ebenfalls auf einem historisch niedrigen Niveau. Die Lage ist also nicht wirklich schlecht. Sie ist nur eben nicht mehr so paradiesisch wie vor der Zinswende.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: bf-direkt.de, Juli 2023