Die Talsohle ist noch nicht erreicht

Die Preise am deutschen Wohnimmobilienmarkt werden weiter sinken

Die Preise am deutschen Wohnimmobilienmarkt werden weiter sinken. Eine Erholung ist frühestens Anfang 2025 zu erwarten. Das zeigt der Blick auf historische Immobilienzyklen in anderen Ländern.

Vom Reihenhaus im Speckgürtel bis zur Stadtvilla in exklusiver Lage – lange Zeit kannten die Preise für Wohnimmobilien in Deutschland vor allem eine Richtung: nach oben. Während des jüngsten Aufschwungs vom vierten Quartal 2010 bis zum ersten Quartal 2022 sind im deutschen Durchschnitt die realen Immobilienpreise über einen Zeitraum von 11,5 Jahren um 66 Prozent gestiegen. Diese Entwicklung fand mit dem Ausbruch des Ukraine-Krieges ein jähes Ende. Rapide steigende Energiepreise, steigende Zinsen und hohe Inflation ließen die Nachfrage nach Wohnimmobilien einbrechen. Preiskorrekturen waren die Folge.

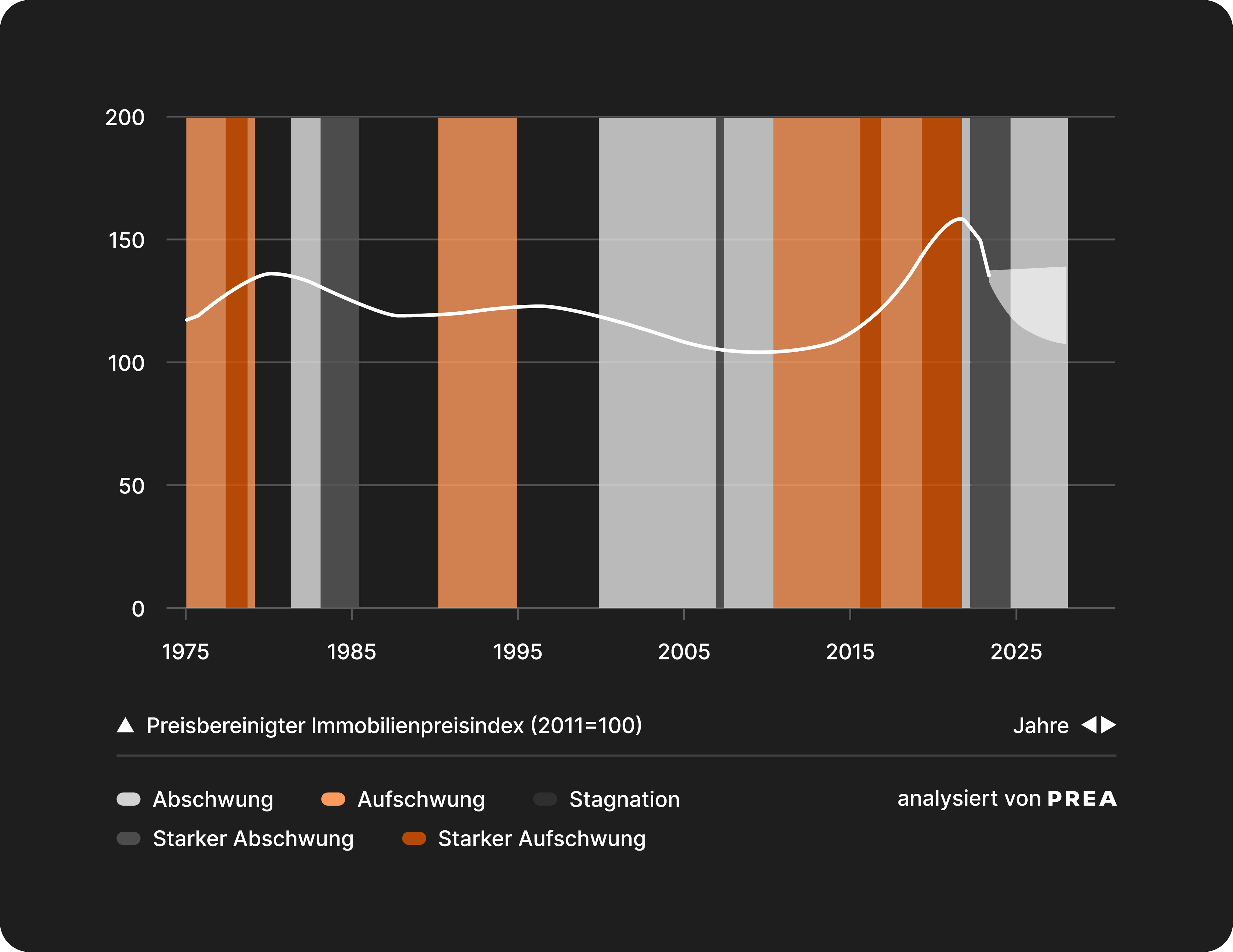

Zwar sind die Preise für Wohnimmobilien in Deutschland bis zum dritten Quartal 2023 bereits um 21 Prozent gesunken. Entgegen der Hoffnung verkaufswilliger Eigentümer ist das Ende der Talsohle jedoch noch lange nicht erreicht. Das ergibt unsere Analyse, für die wir Immobilienmarktzyklen in 24 Ländern von 1975 bis 2024 untersucht haben. „Survive until 25“ dürfte somit für viele Marktteilnehmer zur Realität werden. Dafür sprechen mehrere Faktoren.

So zeigt die PREA-Analyse, dass ein positiver Zusammenhang zwischen der Dauer und der Dynamik von Auf- und Abschwüngen besteht. Das bedeutet: Sind die Immobilienpreise über einen langen Zeitraum hinweg stark gestiegen, wie es hierzulande zuletzt der Fall war, so folgte darauf in der Regel auch eine lange Phase deutlich sinkender Preise. Der bisherige Abschwung am deutschen Wohnimmobilienmarkt ist somit noch zu kurz und zu schwach.

Ein weiterer Aspekt: Immobilien als Anlageform waren über mehr als ein Jahrzehnt nahezu konkurrenzlos. Das hat sich mit der Zinswende geändert. Diese hat die Opportunitätskosten für ein Immobilieninvestment erhöht. Der Wohnimmobilienmarkt steht nun wieder im Wettbewerb mit anderen Anlageformen wie Aktien und Staatsanleihen. Auch deshalb dürfte das Interesse an Wohnimmobilien in den kommenden Monaten niedriger ausfallen als in den Jahren zuvor – und die Preise entsprechend fallen.

Doch nicht nur bei Investoren ist die Nachfrage nach Wohnimmobilien gering. Die Zurückhaltung zeigt sich auch bei privaten Haushalten, die auf der Suche nach einem Eigenheim sind. Denn für viele ist Wohneigentum – trotz der jüngsten Preiskorrekturen – noch immer nicht erschwinglich.

Warum das so ist, lässt sich anhand konkreter Zahlen zeigen: Gemäß dem „German Real Estate Index“ (Greix) verzeichnen alle Großstädte derzeit fallende Preise. Am stärksten ist der Rückgang in München, wo die inflationsbereinigten Preise seit Anfang 2022 um 21,6 Prozent gesunken sind. In Berlin lagen die Abschläge bei immerhin 13,5 Prozent. Allerdings ist ein Großteil der Preiskorrektur auf die zuletzt hohe Inflation zurückzuführen. Diese hat die Kaufkraft geschwächt: Ein Euro heute ist weniger wert als 2022. Wenn man diesen Faktor außer Acht lässt, haben die Immobilienpreise lediglich zwischen zwei und zehn Prozent nachgegeben.

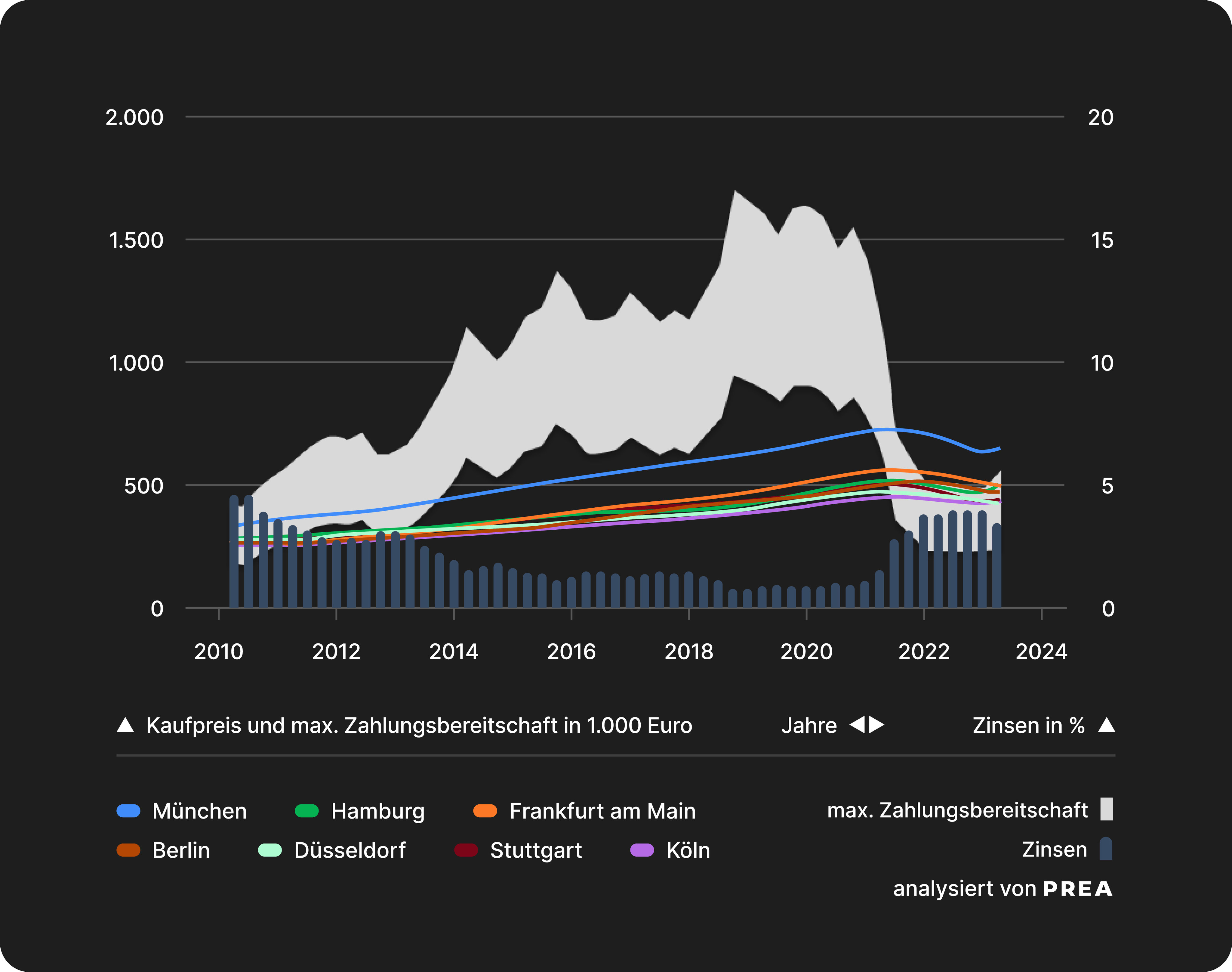

Das führt dazu, dass selbst Haushalte der gehobenen Mittelschicht mit einem monatlichen Einkommen von 5.000 Euro und mehr eine größere Bestandswohnung in den Top-7-Städten nur noch nachfragen können, wenn sie bis zu 50 Prozent ihres monatlichen Netto-Haushaltseinkommens für die Finanzierung aufwenden. Neubauwohnungen sind auch für sie nicht leistbar. Doch solange eine Immobilie selbst für Besserverdiener unerschwinglich ist, wird die Nachfrage niedrig bleiben und die Preise werden sich anpassen müssen.

Ein Faktor, der zeitnah für einen stärkeren Preisrutsch führen könnte, ist, dass spätestens 2025 einige Kredite refinanziert werden müssen, die 2015 zu niedrigen Zinsen aufgenommen wurden. Für manche Eigentümer könnte das bedeuten, dass sich ihr Zinsdienst verdrei- bis vervierfacht. Das könnte sie überlasten und sie zwingen, ihre Immobilie unter Druck zu verkaufen.

All diese Faktoren deuten darauf hin, dass die aktuelle Preiskorrektur noch nicht abgeschlossen ist. Unsere Prognose legt nahe, dass die Wohnimmobilienpreise voraussichtlich bis zum ersten Quartal 2025 weiterhin mit hoher Geschwindigkeit korrigieren werden. Danach gehen wir davon aus, dass die Geschwindigkeit abnehmen und der Markt in eine Erholungsphase eintreten wird. In unserem erwarteten Szenario prognostizieren wir, dass die Preise auf das Niveau von Anfang 2017 zurückfallen werden.

Einen Lichtblick für verkaufsbereite Eigentümer und Investoren gibt es jedoch: Die in den Top-7-Städten stark gestiegenen Mieten lassen darauf schließen, dass der Preisverfall dort weniger stark ausgeprägt sein könnte. So finden sich bereits jetzt in allen Top-7-Städten Kaufangebote für Bestandswohnungen, bei denen sich die Finanzierung als günstiger erweist als die Miete einer vergleichbaren Neubauwohnung. Der Kauf von Wohneigentum könnte sich somit als sinnvolle Alternative zur Miete erweisen – insbesondere wenn man von weiter steigenden Mieten ausgeht.

Abb.: Mittlere Angebotspreise und Zahlungsbereitschaft für 90 m2 Neubauwohnungen; Anmerkungen: Die max. Zahlungsbereitschaft gibt den Preis an, den sich Haushalte, die über ein monatliches Haushaltseinkommen von 5.000 Euro verfügen, maximal leisten können, wenn sie 30% bis 50% ihres Einkommens für die Finanzierung und Tilgung (1%) eines Immobilienkredits aufwenden; Quelle: mercury von PREA.

Abb.: Auf- und Abschwünge in Deutschland, inkl. Prognose; Anmerkungen: Die Zyklen wurden mithilfe des Harding und Pagan Algorithmus identifiziert; Quelle: International House Price Database; mercury von PREA.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von PREA Group GmbH

Erstveröffentlichung: FAZ, Februar 2024