Freizeit statt Business

Warum sich Ferienhotels rechnen

Die Nachfrage nach Investments im Hotelsegment ist auch 2018 weiterhin hoch, doch an passenden Angeboten mangelt es. Ferienhotels bieten Investoren eine aussichtsreiche Alternative zur Stadt- und Tagungshotellerie. Denn mit modernen Konzepten an geeigneten Standorten lassen sich stabile Renditen erzielen.

Deutsche Hotels zählen zu den beliebtesten Immobilienanlagen. Dennoch gehen Prognosen von CBRE für das laufende Jahr von einem insgesamt abnehmenden Transaktionsvolumen aus. Diese Entwicklung ist keinesfalls auf eine unzureichende Nachfrage, vielmehr auf eine Angebotslücke bei den als investmentfähig eingestuften Hotelimmobilien zurückzuführen.

Die Produktknappheit in den Metropolen lässt neben B- und C-Standorten auch die Ferienhotellerie stärker in den Fokus der Investoren rücken. Allerdings, noch ist der Investmentmarkt der klassischen Ferienhotellerie gegenüber dem für Businesshotels stark begrenzt: Deutlich unter 10 Prozent der Transaktionen im Hotelbereich flossen 2017 und 2018 in Resorts und Ferienhotels. Begründet wird dies überwiegend mit weniger professionellen Betreiberstrukturen, schwankenden Auslastungen und Erträgen der Ferienhotels und somit unsicheren Pachterlösen.

Investoren mangelt es nach wie vor an investmentfähigen Produkten, professionellen Strukturen und bekannten Marken mit eigener Vertriebsstärke. Jedoch bilden sich zunehmend professionelle Player, wie beispielsweise die a-ja Resorts, im Markt heraus.

Erfolgsfaktoren Lage & Konzept

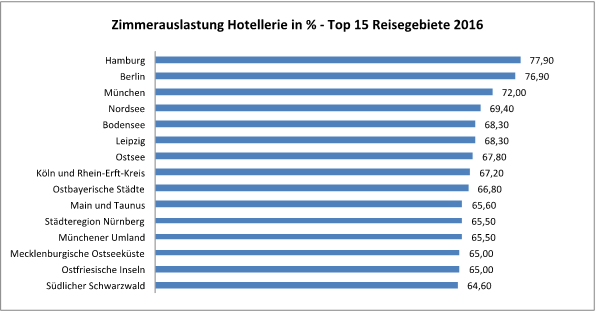

Das Credo „Lage, Lage, Lage“ gilt auch für die Ferienhotellerie. Die touristische Attraktivität und die regionale Zimmerauslastung einer Urlaubsregion wirken sich maßgeblich auf den Geschäftserfolg aus. Laut der Beherbergungsstatistik für Deutschland befinden sich über die Hälfte der 15 Reisegebiete mit der höchsten Zimmerauslastung in typischen Ferienregionen.

Mit dem klaren Fokus auf Freizeitangebote weisen Ferienhotels nicht nur deutlich höhere Doppelbelegungsfaktoren als Businesshotels auf, durch externe Tagesgäste werden auch signifikant höhere Nebenumsätze erzielt. Zwar liegt der Logisumsatz pro Zimmer bei Ferienhotels in der Regel unter dem von Businesshotels, da Ferienhotels jedoch häufig fast die Hälfte ihres Umsatzes aus Zusatzleistungen wie Gastronomie oder Wellness generieren, liegt die Kennzahl TRevPar von Ferienhotels bei gut 100 Euro gegenüber 80 Euro bei Businesshotels.

Generell gilt: Die klassische Ferienhotellerie ist konjunkturunabhängiger als Stadt- und Businesshotels. Die hohe Saisonalität des Segments bewirkt allerdings auch eine höhere Volatilität bei Auslastung und Umsätzen. Moderne Hotelkonzepte können diesen Schwankungen entgegenwirken und diese deutlich reduzieren. Hoteleigene witterungsunabhängige Angebote sowie individuell buchbare Leistungen und Services schaffen eine ausgewogenere Auslastung. Insbesondere zusätzliche Angebote wie Wandern, Klettern, Wellness etc. können eine saisonverlängernde Rolle spielen.

Darüber hinaus verbessern Kooperationen mit örtlichen Freizeitanbietern und offen zugängliche Konzepte die Freizeitinfrastruktur der Standortgemeinde. Damit wird weitere Nachfrage aus dem Einwohner- und Tourismusmarkt generiert.

Quelle: Amtliche Beherbergungsstatistik

Renditen & Preise

Die anhaltend hohe Nachfrage lässt die Kaufpreise steigen und die Renditen, speziell in den Metropolen, weiter sinken. In den Top-8 Städten werden laut einer aktuellen Auswertung von Real Capital Analytics (2017 bis ins 2. Quartal 2018) durchschnittlich Kaufpreise von rund 210.000 Euro je Zimmer erzielt. Die Bruttorendite liegt hier für moderne Hotels bei etwa 4,5 Prozent, in der Spitze bei 4,0 Prozent. In den B- und C-Städten wie auch in kleineren Städten und Ferienregionen liegen die Kaufpreise deutlich geringer, bei etwa 140.000 Euro je Zimmer.

Der (Spitzen-) Renditeabstand zwischen Top-Standorten und sehr guten B-Standorten kann auf 50 bis 100 Basispunkte, sowie bei gut positionierten Ferienhotels auf rund 100 Basispunkte oberhalb der Stadthotellerie, eingeschätzt werden. Und dies – unter Berücksichtigung der deutlich ansteigenden Bettenkapazitäten in den Metropolen – nicht zwingend verbunden mit einem höheren Standortrisiko.

Fazit: Die Professionalisierung der Ferienhotellerie hat bereits begonnen, es bleibt nur abzuwarten, wann sich ein erster Trend auch in den Investments abzeichnet.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Wüest Partner Deutschland

Erstveröffentlichung: Allgemeine Hotel- und Gastronomie-Zeitung, 25. August 2018