Marktradar Juli 2019

Politische Risiken dominieren den Markt

Die EZB signalisiert eine Verlängerung der Niedrigzinsphase. Aber Zinsen sind derzeit nicht im Fokus der Marktteilnehmer. Die politischen Risiken sind - nicht nur im Wohnungsmarkt – derzeit das größere Problem.

Die Europäische Zentralbank (EZB) meint es gut mit der Immobilienwirtschaft. Auch wenn die Zinsen aus unserer Sicht bereits niedrig genug waren und nun wirklich keiner der Marktteilnehmer derzeit mit steigenden Zinsen rechnet, schadet es nicht, dies noch von höchster Stelle bestätigt zu bekommen. Wie wir in den vergangenen Ausgaben des Marktradars bereits mehrfach angemerkt haben, manifestiert sich derzeit das Risiko eines Konjunktureinbruches im Europäischen Währungsraum. Dies veranlasst die EZB, die expansiven Maßnahmen zu forcieren, um die Inflation zu stützen. Das einzig Neue daran ist, dass andere Instrumente zum Einsatz kommen. Für die Immobilienwirtschaft bedeutet dies insbesondere, dass Banken bei der Vergabe von Krediten durch die Zentralbank noch mehr unterstützt werden. In Anbetracht der aktuell kritischen Risikoüberprüfung glauben wir aber nicht, dass dies zu einer leichteren Kreditvergabe führen wird. Schwieriger oder teurer wird es aber jedenfalls auch nicht werden.

Weniger erfreulich sind die aktuellen Eingriffe der Politik in den Wohnungsmarkt: Der Mietendeckel in Berlin ist nunmehr eingeführt. Mieterhöhungen sind nunmehr nicht möglich, weder in bestehenden noch in neuen Mietverhältnissen. Dabei bleibt unberücksichtigt, ob die Miete deutlich über oder unter dem Mietspiegel liegt oder wie lange die Miete bereits unverändert war. Allein dies macht aufgrund der Gleichbehandlung offensichtlich ungleicher Sachverhalte die Regelung angreifbar. Die Rechtssicherheit des Instrumentes ist darüber hinaus in mehrfacher Hinsicht zweifelhalt. So ist die Gesetzgebungskompetenz des Landes Berlin mehr als fraglich. Wir erwarten daher, dass sich nur wenige Vermieter an den Mietendeckel halten werden. Dennoch betrachten Investoren Berlin derzeit mit großer Skepsis – dies gilt ebenso für Neubau wie für Bestandsimmobilien. Auch besteht die Besorgnis der Ausweitung auf andere Bundesländer und Städte. Mit den jüngsten Entwicklungen sind politische Unsicherheiten derzeit und bis auf Weiteres das größte Hindernis für den Wohnungsbau. Zudem werden auch die Forderungen nach einer Mietkontrolle für Gewerbemieten immer häufiger.

Marktferne Lösungen werden in einer Marktwirtschaft jedoch immer nur kurzfristig funktionieren. Mietpreisbremse und Mietendeckel werden daher vielleicht noch den Linken helfen, die nächste Wahl zu gewinnen. Für die SPD war diese Strategie hingegen wenig erfolgreich. Eine sinnvolle Regulierung ist derzeit von der Politik nicht zu erwarten. Umso mehr ist die Wohnungswirtschaft gefragt, intelligente Lösungen zu entwickeln. Die Selbstverpflichtung der Deutschen Wohnen mit Bedürfnisprüfung ist in jedem Fall schon einmal deutlich intelligenter und effizienter als alles, was die Politik bisher auf den Weg gebracht hat.

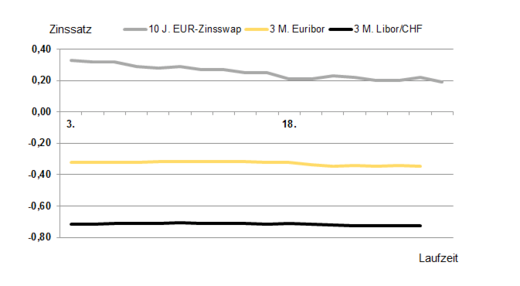

Zinsentwicklung

Der Zehn-Jahres-Zinsswap lag zu Monatsbeginn bei 0,33 Prozent und sank zu Monatsende nochmals deutlich auf 0,20 Prozent. Der Sechs-Monats-Euribor sank im Juni von anfangs -0,257 auf -0,311 zu Monatsende. Auch der Drei-Monats-Euribor sank im Monatsverlauf nochmals von -0,323 auf -0,343 Prozent.

Ausblick

Ein Nebeneffekt ist, dass die langfristigen Zinsen erneut auf einem historischen Tiefstand angekommen sind. Die Konditionen für eine zehnjährige Zinsfestschreibung sind bei den meisten Banken nochmals um 10 Basispunkte oder mehr gesunken. Herzlichen Glückwunsch an alle, die ihre langfristigen Verbindlichkeiten bislang doch noch nicht festgeschrieben haben. Aber aus Risikogesichtspunkten sollte man die Wette auf noch niedrigere Zinsen nunmehr endgültig beenden. Der Spielraum nach unten ist nunmehr sehr gering. Lästig bei der langfristigen Festlegung ist weiterhin die „Zwangsoption" der Kündigung langfristiger Verträge nach spätestens zehn Jahren. Dies macht Kredite mit Festschreibungen für beispielsweise 15 Jahre unnötig teuer und kompliziert, insbesondere für Banken. Erfahrungsgemäß ist dies für alternative Finanzierer, insbesondere für Lebensversicherungen, etwas leichter.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG, Juli 2019