Marktradar November 2018

Sorgen wegen Italien berechtigt?

An der Zinsfront herrscht derzeit Ruhe. Dennoch sind die Marktteilnehmer nervös. Italien sollte hierfür allerdings nicht der Grund sein.

Auf der Expo zeigten sich alle voller Optimismus. Zwar tragen die meisten Branchenvertreter das Risikobewusstsein wie ein Mantra vor sich her. Allerdings scheint dies bei niemandem wirklich das Neugeschäft zu verhindern. Es hat sich weitgehend bei allen herumgesprochen, dass trotz der Inflationsentwicklung mit einem Zinsschock nicht zu rechnen ist. Die dennoch spürbare Nervosität resultiert daher vor allem aus Sorgen um die Entwicklung in Italien und deren mögliche Auswirkungen.

Italien ist die viertgrößte – und nach dem Brexit drittgrößte – Volkswirtschaft der EU und weist mit 131 Prozent des Bruttoinlandsprodukts (BIP) nach Griechenland die zweithöchste Verschuldung der Eurozone aus. Im Verlauf der Griechenlandkrise konnte nicht genug betont werden, dass Griechenland gerettet werden muss, weil sonst auch Italien fallen könnte. Und Italien ist zu groß, um gerettet zu werden.

Die neue italienische Regierung aus Links- und Rechtspopulisten hat im Oktober ihren ersten Haushaltsentwurf vorgelegt. Dieser ist nach Auffassung der Europäischen Kommission eine „beispielslose Abweichung von den europäischen Haushaltsregeln“. Folgerichtig hat die Kommission den Entwurf zurückgewiesen – ein bislang einmaliger Vorgang in der Geschichte des europäischen Währungsraums. Die wichtigsten Ratingagenturen bewerten die italienischen Staatsanleihen dennoch weiterhin mit einem Investment Grade – allerdings mit dem niedrigsten. Zudem hat eine Agentur den Ausblick bereits auf „negativ“ gesenkt. Auch die Renditen der italienischen Staatsanleihen haben sich im Zuge des Haushaltsstreits bereits deutlich erhöht.

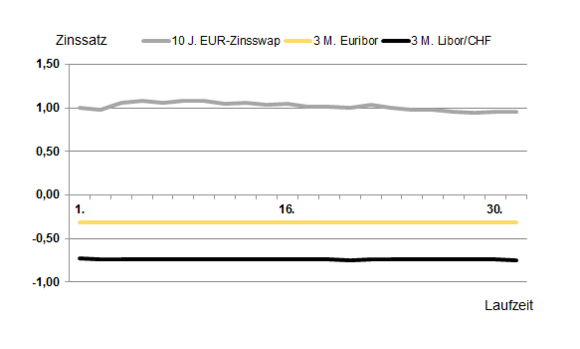

Zinsentwicklung

Der Zehn-Jahres-Zinsswap schwankte im Oktober zwischen 0,94 und 1,08 Prozent und schloss am Monatsende mit 0,96 Prozent. Der Sechs-Monats-Euribor schwankte leicht zwischen -0,259 und -0,268 Prozent. Auch der Drei-Monats-Euribor schwankte im Monatsverlauf nur minimal zwischen -0,317 und -0,318 Prozent.

Ausblick

Die Verschuldung Italiens ist hoch, aber deswegen ist die Haushaltslage nicht prekär. Der Schuldendienst Italiens beträgt – auch dank der Umschuldung zu sehr günstigen Konditionen – „nur“ etwa 14 Prozent des Haushalts. Zudem sind die italienischen Staatsfinanzen in Bezug auf Renten, Pensionen und Sozialversicherungen deutlich solider aufgestellt als beispielsweise die deutschen. Berücksichtigt man diese sogenannte implizite Verschuldung, ist Deutschland mit Gesamtschulden von 146 Prozent des BIP deutlich höher verschuldet als Italien.

Die wirtschaftliche und politische Situation Italiens ist sicherlich kein kleines Problem, dem sich aktuell die Europäische Wirtschafts- und Währungsunion gegenübersieht und hat durchaus das Potenzial, sich zu einer ernsthaften Krise auszuweiten. Es ist aber weder das erste Problem der Eurozone noch ist es ein neues. Für die Immobilienwirtschaft ist unmittelbar vor allem bedeutsam, dass vor dem Hintergrund des aktuellen italienischen Haushaltsstreits die Europäische Zentralbank einmal mehr gezwungen ist, die Zinsen weiter niedrig zu halten bzw. nur langsam zu erhöhen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG