Regulierungs-Dschungel Solvency II

Herausforderung und Chance für eine (Immobilien-)KVG

Die durch die grundlegende Änderung des Versicherungsaufsichtsgesetzes (VAG) umgesetzten Regelungen der Änderungsrichtlinie zur Solvency II-Richtlinie stellen sowohl für deren direkte Adressaten, d. h. die großen Versicherer, wie auch die hierdurch indirekt betroffenen Produktanbieter, die ein enormes Datenmaterial an ihre Investoren zu liefern haben, zweifelsfrei eine Herausforderung dar. Insbesondere die Auswirkungen auf verschiedene Bereiche innerhalb eines Versicherungsunternehmens sowie die Abhängigkeit von externen Datenzulieferern lässt Solvency II für alle Betroffenen zu einem extrem komplexen und mit vielen Schnittstellen versehenen Projekt werden. Die neuen regulatorischen Rahmenbedingungen betreffen unter anderem die Kapitalanlagen und damit auch Investments in AIF der Solvency II unterliegenden Versicherer und verlangen so ebenfalls dem Produktanbieter in Form der Kapitalverwaltungsgesellschaft (KVG) eine Vielzahl neuer Erfordernisse ab.

Im Folgenden wird zunächst ein kurzer Überblick zu Solvency II gegeben, gefolgt von einer Beschreibung zu den Grundsätzen der Ermittlung der Solvenzkapitalanforderung mit einer Beispielberechnung aus Sicht eines und für einen Immobilien-AIF, dem sich eine Schilderung der Praxiserfahrungen zu den unter anderem daraus resultierenden Reportinganforderungen anschließt, endend mit einer Conclusio zu obigem Titel.

Allgemeines

Die im VAG umgesetzten Regelungen der Änderungsrichtlinie zur Solvency II-Richtlinie gelten grundsätzlich seit Anfang 2016 und sollen dem besseren Schutz der Versicherten vor allem vor einer Insolvenz eines Versicherungsunternehmens dienen. Sie gelten für inländische Erst- und Rückversicherungsunternehmen (Solvency II-Versicherer), nicht aber für kleine Versicherungsunternehmen mit jährlichen Bruttobeitragseinnahmen von maximal 5 Mio. EUR, Pensionskassen und berufsständische Versorgungswerke. Für Letztere finden weiterhin, ggf. über landesrechtliche Regelungen, im Grunde die Bestimmungen der Anlageverordnung Anwendung, an der sich im Übrigen nach wie vor auch die Solvency II-Versicherer orientieren. Für Produktanbieter wie beispielsweise KVGen, deren mit Abstand größter Anlegerkreis bei Spezial-AIF Versicherungen sind, führt dies zum Erfordernis der Identifizierung der Solvency II-Versicherer und derjenigen, die weiterhin die Anlageverordnung anwenden, da für jede Anlegergruppe nunmehr deutlich unterschiedliche Reportinganforderungen bestehen und sich ggf. Anlagestrategien bei den Anlegern ändern neben möglicherweise noch zusätzlichen anlegerindividuellen Reportingwünschen. Künftig ist eine KVG daher gut beraten, in Publikums-AIF möglichst keine Solvency II-Versicherer aufzunehmen. Bei Spezial-AIF ist es im Falle von Solvency II-Versicherern als Anlegern ratsam, für diese entweder Ein-Anleger-AIF aufzulegen oder eine Anlegergruppe zusammenzustellen, die im Hinblick auf die Reportinganforderungen homogen ist. Zu berücksichtigen ist dabei nicht nur, dass es sich ausschließlich um Solvency II-Versicherer handelt, sondern auch die Übereinstimmung bei deren jeweiligen Anforderungen an Häufigkeit und Zeitpunkte von Datenlieferungen, die konkreten zu liefernden Daten und die Form, in welcher diese geliefert werden sollen.

Die neuen Solvency II-Regelungen sehen für die Solvency II-Versicherer zur Einschätzung des Risikos ihrer Anlagen und der damit verbundenen Angemessenheit ihres Kapitalmanagements keinen rein quantitativen Ansatz wie in der Vergangenheit, bemessen an den in der Anlageverordnung vorgesehenen Maximalquoten, mehr vor, sondern verfolgen einen eher prinzipiengesteuerten und sich an qualitativen und quantitativen Aspekten orientierenden Ansatz, der den Solvency II-Versicherern mehr Freiheit in der Auswahl ihrer Kapitalanlagen lässt, diesen gleichzeitig aber auch eine deutlich höhere Verantwortung auferlegt. Als Ausfluss dessen wurde mit Solvency II eine für die Kapitalhinterlegung der Versicherer antizipierende und nach vorne gerichtete Berechnungsmethodik eingeführt, die eine Beurteilung darüber ermöglichen soll, ob die aufsichtsrechtlichen Solvenzanforderungen ständig erfüllt werden, während sich diese bislang an den Zahlen der Vergangenheit, z. B. dem letzten Jahresabschluss, orientierte, sich also einer rückwärts gewandten Methodik bediente.

Solvency II basiert in Anlehnung an den Bankensektor (Stichwort Basel) auf einem Drei-Säulen-Prinzip. Den Schwerpunkt von Solvency II stellt mit der ersten Säule die Eigenmittelausstattung des Versicherers dar, deren Ermittlung insbesondere ein risikobasierter Ansatz zugrunde liegt. Diese erste und für Produktanbieter als indirekte Adressaten im Sinne eines Datenlieferanten relevanteste Säule betrifft quantitative Anforderungen, die insbesondere Vorschriften zu den Solvenzkapitalanforderungen, d. h. dem Solvency Capital Requirement (SCR) und dem Minimum Capital Requirement (MCR), umfassen und Regelungen zur Eigenkapitalunterlegung in Abhängigkeit vom jeweiligen Risiko der Kapitalanlagen beinhalten. Die zweite Säule enthält Regelungen zum Risikomanagement und zur internen Organisation, die dritte Säule stellt Erfordernisse an Berichtswesen und Transparenz auf.

Grundzüge der Ermittlung der Solvenzkapitalanforderung für Kapitalanlagen

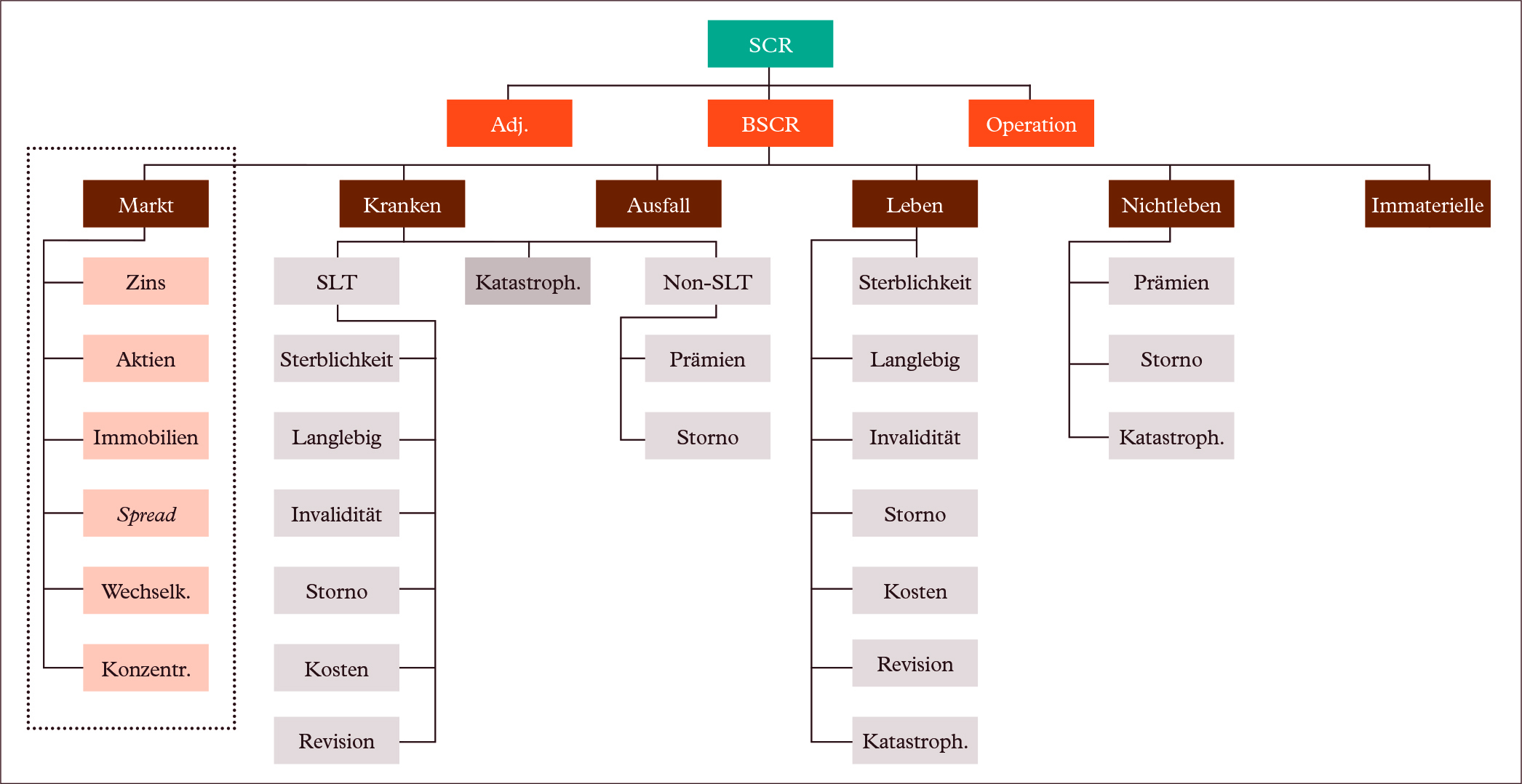

Zur Ermittlung der Solvenzkapitalanforderung kann eine Standardformel oder ein internes Modell verwendet werden. Der im Hinblick auf die Kapitalanlagen zu bestimmende Bestandteil der Solvenzkapitalanforderung bemisst sich nach dem Marktrisiko, welches in die folgenden Untermodule unterteilt ist (siehe hierzu auch Abbildung 1):

- Zinsänderungsrisiko

- Aktienrisiko

- Immobilienrisiko

- Spread-Risiko

- Wechselkursrisiko

- Marktrisikokonzentrationen.

Abbildung 1: Marktrisikomodul im Kontext der übrigen Risikomodule gemäß Solvency II

Dabei soll bei Investments in Organismen für gemeinsame Anlagen und andere Anlagen in Fondsform (was OGAW und AIF beinhaltet) die Solvenzkapitalanforderung auf der Grundlage eines jeden Vermögenswertes nach dem Look-Through-Ansatz berechnet werden, was heißt, dass bei der Risikobemessung jeweils auf die von OGAW oder AIF gehaltenen Vermögensgegenstände abzustellen ist; sollten diese Anteile an anderen OGAW oder AIF beinhalten, ist wiederum auf deren Vermögensgegenstände hindurchzusehen, um alle relevanten Risiken erfassen zu können. Das bedeutet, dass bei einem OGAW oder AIF der Solvency II-Versicherer als Anleger auf den Erhalt einer Vielzahl von Daten und Informationen von seiner KVG und ggf. deren Dienstleistern und Geschäftspartnern angewiesen ist, um eine entsprechende Berechnung vornehmen zu können. Die Zuordnung zu den verschiedenen Assetklassen und damit den oben aufgelisteten Marktrisikountermodulen ist außerordentlich relevant, da diese teilweise mit Quoten belegt sind, die direkt in die Berechnung der Solvenzkapitalanforderung eingehen. Die dem Aktienrisiko zuzurechnenden Vermögensgegenstände sind mit einer Quote von 39 % betreffend Typ 1-Aktien bzw. 49 % betreffend Typ 2-Aktien versehen, die Eigenmittelanforderung an Immobilien beträgt 25 %. Bei Typ 1-Aktien handelt es sich um Aktien, die an geregelten Märkten in Mitgliedstaaten des EWR oder der OECD notiert sind. Typ 2-Aktien sind Aktien, die an Börsen in anderen Ländern als den EWR- oder OECD-Mitgliedstaaten notiert sind, nicht börsennotierte Aktien, Rohstoffe und andere alternative Kapitalanlagen, ferner alle Vermögenswerte, die nicht in den Risikountermodulen Zinsrisiko, Immobilienrisiko oder Spread-Risiko erfasst sind, einschließlich der Vermögenswerte und indirekten Risikopositionen bei Investments in OGAW und andere Anlagen in Fondsform, bei denen eine Anwendung des Look-Through-Ansatzes nicht möglich ist und die Solvenzkapitalanforderung nicht auf der Grundlage der Zielallokation der Basiswerte des OGAW bzw. Fonds berechnet wird.

Die Quote von 25 % für Immobilien wurde u. a. auf Grundlage der UK-Immobilien-Märkte festgelegt, d. h. zur Bemessung des Risikos wurde lediglich eine einzige Region und dazu noch eine besonders volatile, die diesbezüglich beispielsweise mit den deutschen Immobilien-Märkten nicht vergleichbar ist, herangezogen und zudem insbesondere (nach diversen Studien mit einem geringen Risiko behaftete) deutsche Wohnimmobilien von anderen Immobilien nicht unterscheidet. Die daher zu Recht in der Kritik stehende zu hohe und indifferente Solvenzkapitalanforderung betreffend Immobilien, die den nach Regionen, Art etc. verschiedenartigen Investments nicht Rechnung trägt und nach der Brexit-Entscheidung ohnehin verstärkt andere europäische Immobilien-Märkte berücksichtigen sollte, sollte daher vom europäischen Gesetzgeber differenzierter ausgestaltet und nach unten angepasst werden. Entsprechende Initiativen betreffend den deutschen Immobilien-Markt bestehen bereits auf Länderebene. Dies würde sicher zur weiteren Erhöhung der Immobilienquote bei Versicherungen beitragen, die in der Regel im Hinblick auf deren Gesamtanlagen zu niedrig liegen, was den bereits bestehenden Aufwärtstrend von Immobilien-Spezial-AIF, vor allem Immobilien-Sondervermögen, nochmals zu befeuern in der Lage wäre.

Kann der Look-Through-Ansatz auf OGAW oder andere Anlagen in Fondsform nicht angewandt werden, darf die Solvenzkapitalanforderung auf der Grundlage der Zielallokation der Basiswerte des OGAW bzw. Fonds berechnet werden, sofern eine solche Zielallokation in der Detailtiefe verfügbar ist, die für die Berechnung aller relevanten Untermodule und Szenarien der Standardformel benötigt wird, und sofern die Basiswerte streng nach dieser Zielallokation verwaltet werden. Für die Zwecke dieser Berechnung dürfen Datengruppierungen verwendet werden, wenn diese vorsichtig und auf höchstens 20 % des Gesamtwerts der Vermögenswerte des Solvency II-Versicherers angewandt werden. Ist auch dies nicht möglich, würde der Anteil am OGAW oder AIF als Typ 2-Aktie eingeordnet werden müssen und damit dem Risikofaktor von 49 % unterliegen. Daher sollte eine KVG insbesondere bei Blind Pool Fonds darauf achten, die Anlagebedingungen entsprechend konkret zu fassen, um dem Risiko der Qualifizierung als Typ 2-Aktie verbunden mit dem Risikofaktor von 49 % zu entgehen. Des Weiteren ist es bei Dachfondskonstruktionen extrem wichtig, eine Durchschau auf die Vermögensgegenstände des Zielfonds mit der entsprechenden Datenlieferung vornehmen zu können, um eine Anwendung des Risikofaktors von 49 % auf diesen Bestandteil zu vermeiden. Vor diesem Hintergrund sollte von einer KVG bei Investitionen in Zielfonds der entsprechende Fondsmanager mit Blick auf das Erfordernis der Datenlieferung sorgfältig ausgewählt werden; Vorsicht ist insbesondere bei Fondsmanagern aus Drittstaaten wie beispielsweise den USA und künftig auch UK geboten.

Nachstehend soll aufgezeigt werden, welche Schritte ein Solvency II-Versicherer in Bezug auf die Solvenzkapitalermittlung für das Marktrisiko durchzuführen hat, um einen hier beispielhaften Immobilien-Spezial-AIF (nachfolgend auch AIF) hinsichtlich der Kapitalhinterlegungspflichten zu bewerten, und welche Bedeutung dies für eine KVG hat (siehe unten unter „Solvency II-Reporting in der Praxis“).

Der Solvency II-Versicherer hat grundsätzlich ein Wahlrecht zwischen der Nutzung eines eigens entwickelten und von der Aufsicht (BaFin) zugelassenen internen Modells sowie dem sogenannten Standardmodell. Das Standardmodell ist eine Berechnungsmethode, welche vom Gesetzgeber vorgegeben und definiert ist. Diese wird nachstehend betrachtet. Der weitaus überwiegende Teil der Solvency II-Versicherer nutzt derzeit das Standardmodell. Daraus ergibt sich, dass die Solvenzkapitalermittlung aus Blickrichtung der KVG lediglich bis zu einem gewissen Berechnungsschritt möglich ist. Um die vollständige Solvenzkapitalermittlung durchführen zu können, müssen Informationen des Versicherers vorliegen, auf die eine KVG in der Regel keinen Zugriff hat.

Zusammengefasst läuft die Solvenzkapitalermittlung für das Risikomodul Markt in nachstehenden Schritten ab:

1. Ebene AIF: Ermittlung, welche Risikountermodule des Marktrisikomoduls für den AIF einschlägig sind (z. B. Immobilienrisiko, Zinsrisiko etc.)

2. Ebene AIF: Ermittlung der einschlägigen Solvenzkapitalbeträge je Risikountermodul

3. Ebene Versicherung: Summation aller für den Versicherer einschlägigen Solvenzkapitalbeträge je Risikountermodul unter Berücksichtigung sämtlicher Kapitalanlagen seines Portfolios

4. Ebene Versicherung: Korrelation der Risikountermodule für alle Kapitalanlagen gemäß der durch den Gesetzgeber festgelegten Korrelationsmatrix

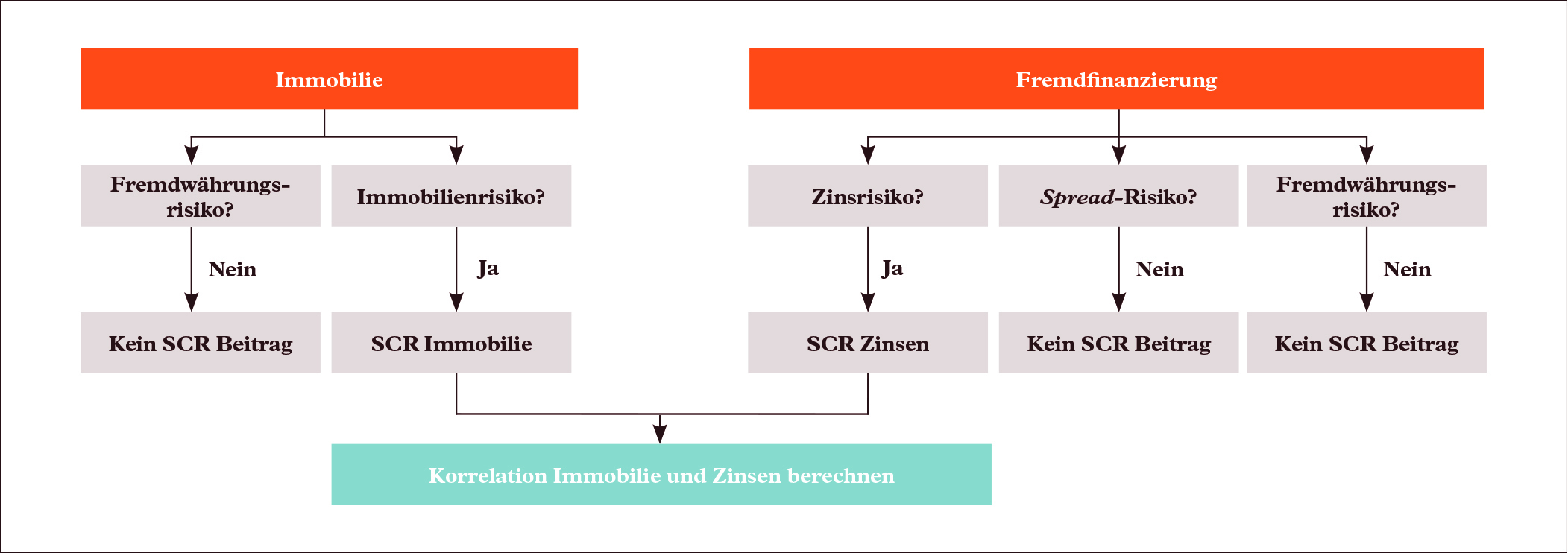

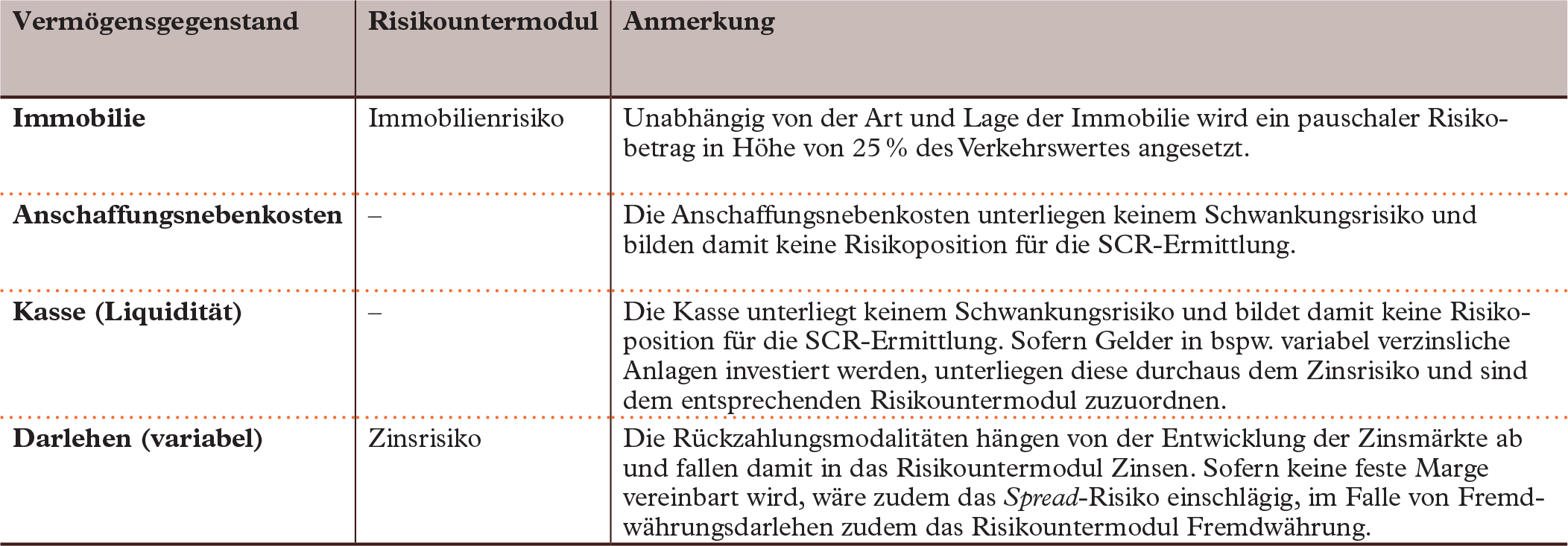

Für das vereinfachende Beispiel wird ein fiktiver Immobilien-Spezial-AIF betrachtet, der über vier Vermögensgegenstände verfügt. Diese sind eine Immobilie, Anschaffungsnebenkosten, eine Liquiditätsposition (die Kasse), deren Geld nicht weiter in beispielsweise festverzinsliche Wertpapiere angelegt ist, sowie ein Darlehen über 10 Jahre Laufzeit mit variablen Zinsen und fester Marge. Der Look-Through-Ansatz kann durchgeführt werden, Fremdwährung wird nicht eingesetzt.

Schritt 1: Ermittlung zutreffender Risikountermodule

Dem Grunde nach gilt gemäß Artikel 84 Delegierte Verordnung (EU) 2015/35 zur Ergänzung der Solvency II-Richtlinie (nachfolgend VO) für alle Anlagen in Fondsform, dass die Solvenzkapitalanforderung auf Basis eines jeden Vermögenswertes erfolgt. Entsprechend dem in der VO statuierten Look-Through-Ansatz spielen demzufolge die gesellschaftsrechtlichen Verschachtelungen bei der Ermittlung der einschlägigen Risikountermodule für einen AIF keine Rolle. Stattdessen wird durch alle Gesellschaften des AIF bis auf die Ebene der Vermögensgegenstände durchgeschaut. Damit wird eine Zwischengesellschaft, die wiederum Beteiligungen hält, nicht konsolidiert als Vermögensgegenstand im Sinne der VO qualifiziert. Vielmehr werden die von der Zwischengesellschaft gehaltenen einzelnen Vermögenswerte zur Solvenzkapitalermittlung herangezogen und ggf. unterschiedlichen Risikountermodulen zugeteilt. In dem hier angeführten Beispiel werden folgende Risikountermodule angesprochen (siehe Abbildung 2).

Abbildung 2: Zuordnung des AIF in die einschlägigen Risikountermodule

Schritt 2: Ermittlung Solvenzkapitalbetrag je Risikountermodul

In einem nächsten Schritt wird für jedes Risikountermodul ein Solvenzkapitalbetrag ermittelt. Hierfür sieht das Standardmodell je Risikountermodul unterschiedliche Ermittlungsmethoden vor. Wie bereits erwähnt, stellt der Gesetzgeber für die Risikountermodule Immobilie und Aktie feste Abschlagswerte zur Verfügung, die, verrechnet mit dem Verkehrswert des jeweiligen Vermögensgegenstandes, den entsprechenden Bestandteil des SCR-Betrages zum Ergebnis haben.

Für die Risikountermodule Zinsen, Spread, Konzentration und Fremdwährung müssen hingegen nach der Klassifizierung in das jeweilige Risikountermodul weitere Berechnungen vorgenommen werden. An dieser Stelle sei lediglich darauf hingewiesen, dass die am stärksten wirkenden Parameter für das Zinsrisiko die Laufzeit und für das Spread-Risiko die Laufzeit sowie ein etwaiges Bonitäts-Rating des Emittenten darstellen. Das Fremdwährungsrisiko wird maßgeblich durch die Kopplung der Währung an den Euro beeinflusst und ebenfalls mit festgelegten relativen Abschlägen ermittelt. Auf das Konzentrationsrisiko soll aufgrund des vereinfachenden Beispiels nicht eingegangen werden.

Für das konkrete Beispiel wird ein Immobilienverkehrswert in Höhe von 100 Mio. EUR unterstellt, die Anschaffungsnebenkosten betragen 5 Mio. EUR, die Kassenposition existiert mit 5 Mio. EUR, das Darlehen valutiert zu 30 Mio. EUR. Damit verfügt der AIF über ein Brutto-Fondsvermögen in Höhe von 110 Mio. EUR, das Netto-Fondsvermögen beträgt 80 Mio. EUR.

Für die in Schritt 1 zugeordneten Vermögenspositionen (siehe Abbildung 2) wird der SCR-Betrag wie folgt ermittelt: Der Immobilienverkehrswert wird mit dem vom Gesetzgeber gemäß Artikel 174 VO festgelegten Schockfaktor in Höhe von 25 % verrechnet, mithin entspricht der ermittelte SCR-Betrag für das Risikountermodul Immobilie in diesem Beispiel 25 Mio. EUR.

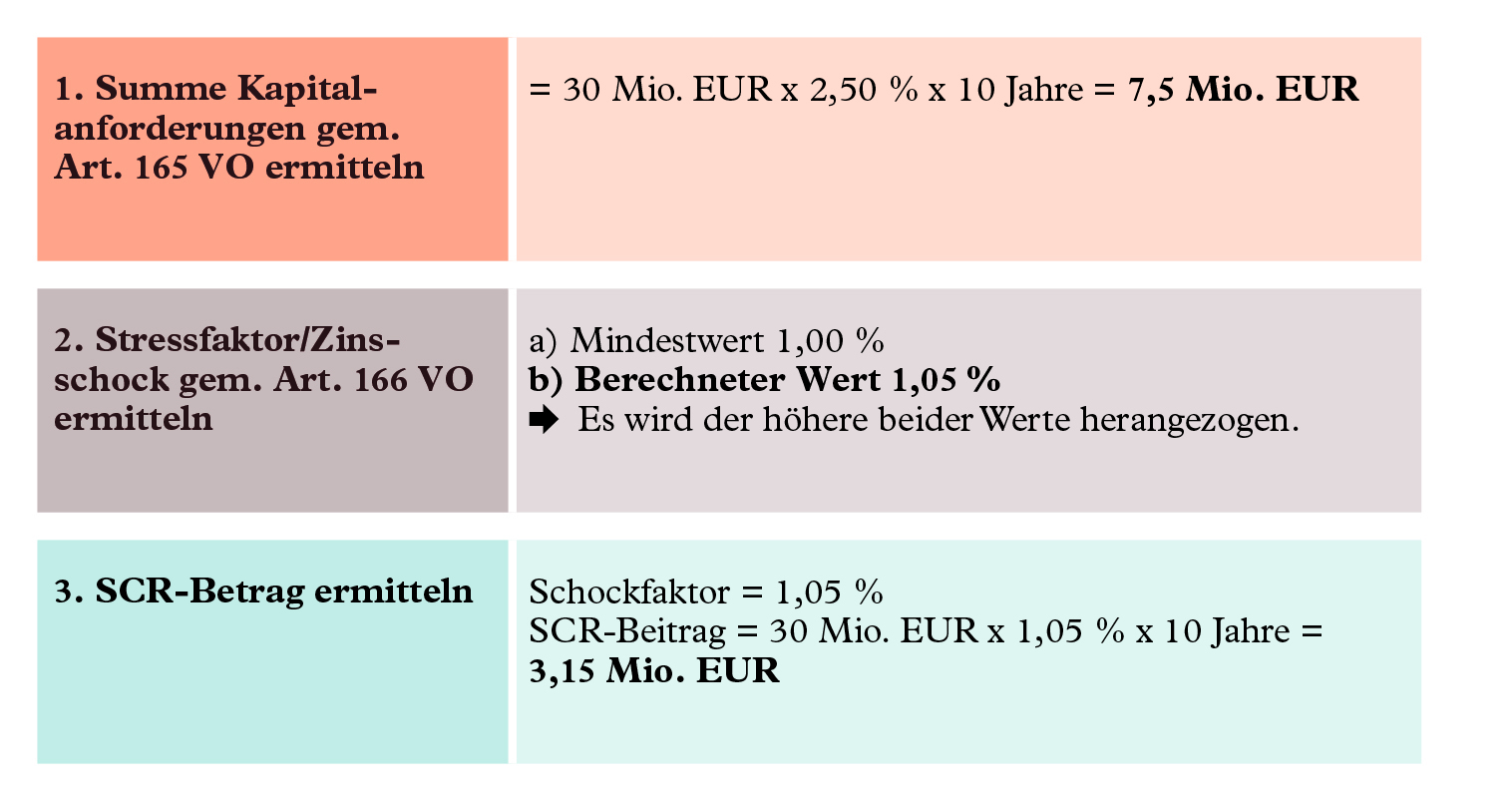

Für das Darlehen mit variablen Zinsen erfolgt die Berechnung des SCR-Betrages für das Zinsrisiko gemäß den Artikeln 165 bis 167 VO mehrstufig. Zunächst wird ermittelt, wie hoch bei aktuell geplantem Verlauf der Zinsstrukturkurve die zu erwartende Kapitalanforderung der Bank betreffend die Zinsen gegenüber dem AIF wäre. Wird für das Beispiel von einem durchschnittlichen Zinssatz in Höhe von 2,5 % über die Laufzeit des Darlehens ausgegangen, so entsteht eine Kapitalanforderung in Höhe von 7,5 Mio. EUR.

In einem nächsten Schritt wird die Kapitalanforderung einem Stress-Szenario unterworfen. Dabei wird, abhängig von der Darlehenslaufzeit, der variable Zins einem Schockfaktor unterworfen. Der Schockfaktor kann laufzeitabhängig der VO entnommen werden. Für eine Laufzeit von 10 Jahren wird ein Schockfaktor in Höhe von 42 % auf den Verlauf der Zinsstrukturkurve angewendet. In dem vereinfachten Beispiel wird unterstellt, dass die Zinsstrukturkurve für jedes Jahr der Darlehenslaufzeit einem Wert in Höhe von 2,5 % entspricht. Variabler Zins und Schockfaktor werden multipliziert, somit ergibt sich ein Wert in Höhe von 1,05 %. Letztlich wird überprüft, ob der ermittelte Schockfaktor oberhalb von 1,0 % liegt. Sollte dem nicht so sein, wird mindestens dieser Wert herangezogen, um die weitere Berechnung fortzuführen.

In einem letzten Schritt wird ermittelt, welche Kapitalanforderung sich durch das vorgenommene Stress-Szenario ergibt. Im aktuellen Beispiel entsteht eine zusätzliche Belastung in Höhe von 3,15 Mio. EUR. Dieser Betrag wird als SCR-Betrag herangezogen, d. h. der Betrag der Kapitalanforderung für das Darlehen beträgt 3,15 Mio. EUR. Nachstehende Übersicht verdeutlicht das Berechnungsschema zum Zinsrisiko nochmals (siehe Abbildung 3).

Abbildung 3: Berechnungskaskade Zinsrisiko (vereinfachtes Beispiel)

Bis zu diesem Punkt ist die KVG ohne Hinzunahme weiterer Informationen des Solvency II-Versicherers in der Lage, die SCR-Berechnung selbständig für einen AIF durchzuführen.

Schritt 3 und 4: Summation der Risikountermodule und Korrelation

Um aus Sicht des Solvency II-Versicherers endgültig den SCR-Betrag für das Marktrisiko zu ermitteln, werden für sämtliche Kapitalmarktprodukte des Versicherers die SCR-Beträge je Risikountermodul summiert. Sodann erfolgt die Überprüfung, welche Risikountermodule einschlägig sind und miteinander in Beziehung gebracht werden müssen. Nach Solvency II wird die Annahme getroffen, dass Investitionen in Kapitalmarktprodukte mit unterschiedlichen Risikomerkmalen (Risikountermodule) zu einem Diversifikationseffekt führen und somit das Risiko für den Versicherer senken können. Vor diesem Hintergrund sieht der Gesetzgeber vor, dass die ermittelten SCR-Beträge aus den unterschiedlichen Risikountermodulen miteinander korreliert werden. Hierfür existiert eine Korrelationstabelle, die ebenfalls gesetzlich fixiert ist. Nachstehendes Schaubild zeigt das schematische Korrelationsverfahren für das angeführte Beispiel (siehe Abbildung 4).

Abbildung 4: Schema Korrelation gemäß Solvency II für die Risikountermodule Immobilie und Zinsen

Die ermittelten SCR-Beträge werden mithilfe von festen Faktoren miteinander verrechnet. An dieser Stelle begründet sich ein weiterer Kritikpunkt an der Ermittlungsmethode der SCR-Beträge, da ein fester, linearer Zusammenhang zwischen zwei Risikountermodulen in der Praxis nicht immer gegeben sein muss. Zinsen und Immobilienpreise würden unter dieser Prämisse eine gleichläufige Entwicklung aufweisen, was in der Praxis nicht der Fall sein muss. Durch steigende Immobilienpreise steigen nicht zwangsläufig die Zinsen und umgekehrt. Insbesondere in Randbereichen der Korrelation wird eine lineare Verknüpfung von Risiken häufig zu Fehlinterpretationen führen, weswegen eine systemische Nachbesserung wünschenswert wäre.

Aus obigen Ausführungen ergibt sich, dass die Solvenzkapitalermittlung aus Sicht der KVG lediglich bis zu einem gewissen Berechnungsschritt möglich ist. Um die vollständige Solvenzkapitalermittlung durchführen zu können, müssten Informationen des Solvency II-Versicherers vorliegen, was in der Regel nicht der Fall sein dürfte. Daher können KVGen derzeit nur beschränkt beim Anbieten passender Produkte und in der Produktgestaltung zum Zwecke der Optimierung der Anlagen eines Solvency II-Versicherers mit Blick auf die Kapitalhinterlegung mitwirken und sind dabei jedenfalls auf Vorgaben der Versicherer angewiesen. Vor diesem Hintergrund kann jedoch ein zukünftiger Trend dahingehend erfolgen, dass KVG und Solvency II-Versicherer bei der Produktkonzeption enger zusammenarbeiten als bisher und ein Kontakt nicht erst durch das Anbieten des bereits fertigen Produktes zustande kommt. Solvency II bietet unter diesem Gesichtspunkt durchaus die Möglichkeit, optimierte Produkte für den betroffenen Investor zu schaffen. Dies bedarf allerdings, wie oben bereits erwähnt, eines sehr homogenen Anlegerkreises sowie einer Abstimmung mit dem Investor, welche bereits bei der Produktkonzeption ansetzt und einen bilateralen Informationsaustausch erfordert. Denkbar ist, dass unter diesen Umständen Produkte immer häufiger lediglich für einen Investor kreiert werden, um Optimierungspotenziale für den Investor möglichst vollständig ausschöpfen zu können.

Die bisherige Marktentwicklung zeigt, dass Investoren und KVG tatsächlich mitunter frühzeitiger als bisher in der Produktentwicklung zusammenfinden. Dabei zeigen sich Solvency II-Versicherer durchaus interessiert daran, mit in Solvency II-Belangen versierten Produktanbietern zusammenzuarbeiten und gemeinsam mit diesen am Produktentwicklungsprozess mitzuwirken.

Solvency II-Reporting in der Praxis

Die Solvency II-Richtlinie und das daran angepasste VAG richten sich grundsätzlich an Versicherungsunternehmen. Anders als bei den bereits etablierten Reports, wie der Bundesbank- oder der ESMA-Meldung, ist die (Immobilien-)KVG in dieser neuen Umgebung nicht direkter Adressat der Reportingpflichten. Vielmehr nehmen die KVGen die Rolle eines Datenlieferanten ein und geben die relevanten Daten aus den AIF an das meldepflichtige Versicherungsunternehmen weiter. Die Solvency II-Versicherer importieren diese Daten als einen Bestandteil in ihr Solvency II-Reporting und übermitteln den Report an die Aufsicht.

Die Bestimmung der Meldepflichten erfolgt im Rahmen einer Risikoeinschätzung zwischen dem Versicherungsunternehmen und der Aufsicht und unterliegt keiner gesetzlichen Vorgabe. Dementsprechend variieren die Meldeintervalle von Versicherer zu Versicherer von vierteljährlich bis ganzjährlich.

Die Versicherungsunternehmen müssen ihre Reports im sogenannten XBRL-Format (eine Form von XML) auf dem MVP-Portal der BaFin hochladen. Das Format, in dem die KVGen den Versicherern die Daten zur Verfügung stellen, ist nicht geregelt. Obwohl eine Datenlieferung durch die KVG im XML-Format sinnvoll erscheint, um Übertragungsfehler durch die Nutzung verschiedener Datenformate zu vermeiden, zeigt sich in der Praxis, dass viele Versicherer auf eine Datenlieferung im Excel-Format bestehen. Die Versicherer verfügen zum Teil nicht über die technischen Voraussetzungen, um Daten im XML-Format in ihre Systeme zu importieren.

Der BVI hat für den Datenaustausch zwischen Solvency II-Versicherern und KVGen ein Template entwickelt: das sogenannte Tripartite Template. Erste Rückmeldungen aus der Branche zeigen, dass dieses Template auf breite Akzeptanz stößt.

Das Template beinhaltet 139 Kennzahlen und erscheint daher vor dem Hintergrund, dass die weiteren Bestandteile des Solvency II-Reportings, die sogenannten QRTs (Quantitative Reporting Templates), beinahe 1.000 Kennzahlen beinhalten, auf den ersten Blick recht überschaubar.

Das Tripartite Template ist im Prinzip ein Baukasten aus optionalen und pflichtigen Kennzahlen, aus welchem die KVGen ein passgenaues Reporting für das Portfolio ihrer AIF zusammensetzen müssen.

Dieser Auswahlprozess ist nicht einfach und von der Handhabe relativ intransparent. Musterdatensätze des BVI bieten hier jedoch eine gute Basis, um zu einem meldefähigen Datensatz zu gelangen.

Die Anforderungen der Solvency II-Versicherer an die Kennzahlenlieferung durch die KVGen variieren, sodass über den pflichtigen Teil hinaus noch weitere optionale Kennzahlen angefordert werden können. In dieser Hinsicht gilt es, eine enge Abstimmung vorzunehmen und ggf. eine individuelle Lösung zu finden. Überhaupt ist die Kommunikation zwischen dem Solvency II-Versicherer als Anleger und KVG einschließlich relevanter Dienstleister während des Einspielungs- und Meldeprozesses ein unerlässliches Kriterium.

Ist das Reporting auf das Portfolio gemappt, also geklärt, welche Felder für den jeweiligen Fonds überhaupt zutreffend sind, kann das Hauptaugenmerk auf den Inhalt dieser Kennzahlen gelegt werden. Neben einigen neuen Identifikationsbezeichnungen (z. B. CIC-Code, Nace-Code etc.) wird es kompliziert und vor allem umfangreich, wenn Anleihen oder Derivate mitgemeldet werden.

Zu beachten ist auch das tragende Prinzip des Look-Through-Ansatzes. Betroffen sind davon insbesondere Beteiligungsstrukturen (mit z. B. Immobilien-Gesellschaften) und Investments in andere AIF.

Leider sind die Vorgaben des BVI bislang technisch nicht in der Form umzusetzen, dass eine XML-Datei generiert und auf das MVP-Portal der BaFin hochgeladen werden kann. Ausgewählte Kennzahlen in den Beispieldatensätzen des BVI bedingen in ihrer technischen Spezifikation die Pflicht, weitere Kennzahlen (bedingt pflichtige Kennzahlen) zu melden, welche zu dem Asset in der Praxis keinen Bezug haben. Hier muss anstelle von Werten entweder mit Platzhaltern gearbeitet werden oder konfliktlösende Kennzahlen müssen schlicht weggelassen werden, um die Generierung einer validen XML-Datei zu ermöglichen, welche auf das MVP-Portal der BaFin hochgeladen werden kann. An dieser Stelle besteht noch Nachholbedarf!

Fazit

Trotz der langen Entstehungsgeschichte von Solvency II ist festzustellen, dass diverse relevante Themen in der Praxis nicht erprobt und ausgereift erscheinen. Betrachtet man die betroffenen Versicherungsunternehmen aus Sicht der KVG fällt auf, dass zurzeit noch sehr heterogene Anforderungen im Markt bestehen. Dies ist ein klares Indiz dafür, dass sich noch keine valide Verwaltungspraxis gebildet hat. Gestützt wird dies durch die Erfahrung, dass Solvency II-Versicherer bisweilen weiterhin nach der Anlageverordnung allokieren und noch nicht dazu übergegangen sind, die Auswirkungen aus Solvency II in die konkrete Produktallokation einfließen zu lassen. Dies findet bislang nur vereinzelt statt. Vielmehr sind derzeit Tendenzen erkennbar, dass höherer Druck besteht, Investments im Bereich der Zinsprodukte zu reduzieren und gleichermaßen den Bereich der AIF zu stärken bzw. in Produkte zu wechseln, die eine Rendite avisieren, die es ermöglicht, die Garantiezinsen der Versicherer gegenüber ihren Versicherten zu gewährleisten. In Bezug auf die konkrete Ausgestaltung des AIF scheinen bisher allerdings wenig spezifische Konzeptionsanforderungen an die KVGen gestellt zu werden. Auch wenn es unter dem komplexen Ansatz der SCR-Berechnung durchaus Möglichkeiten gäbe, Produkte im Zusammenspiel Rendite – Risiko– SCR-Hinterlegung zu optimieren, wird dieser Trend aktuell noch nicht umfangreich wahrgenommen. Wie bereits erwähnt, können KVGen daher derzeit nur beschränkt beim Anbieten passender Produkte und in der Produktgestaltung zum Zwecke der Optimierung der Anlagen eines Solvency II-Versicherers hinsichtlich der Kapitalhinterlegung mitwirken. Dies wird sich ändern, wenn Investoren und KVG frühzeitiger als bisher in der Produktentwicklung zusammenfinden und mit Blick auf Solvency II gemeinsam am Produktentwicklungsprozess mitwirken.

Jedenfalls sollten KVGen eindeutig bestimmen können, in welche Risikountermodule das eigene Produkt für einen Solvency II-Versicherer einzuordnen wäre, um einen Rückschluss dahingehend ableiten zu können, ob das Produkt grundsätzlich zur aktuell praktizierten Strategie der Portfolioallokation des Versicherers passt.

Auch wenn einzelne Marktteilnehmer im Bereich der KVGen bereits eigene SCR-Berechnungsmodelle aufgelegt haben, um gemeinsam mit dem Solvency II-Versicherer die SCR-Auswirkungen eines AIF abzubilden und dies nutzen, um ein etwaiges Investment zu optimieren, so wird bezweifelt, ob dies das ausschlaggebende Kriterium bei der Produktallokation eines Solvency II-Versicherers darstellt – zumindest zum jetzigen Zeitpunkt.

Abschließend und mit Blick auf den einleitenden Titel lässt sich zum heutigen Stand festhalten, dass unter dem Solvency II-Regime vieles in Bewegung ist und sich noch keine Marktpraxis gebildet hat. In Anlehnung an die Tendenzen im Bankensektor (Stichwort Basel) wird vermutet, dass das Thema Produktoptimierung nach Solvency II an Gewicht zunehmen wird, sobald die betroffenen Versicherungen ihre Investmentallokation vollständig gemäß Solvency II durchführen und nicht mehr nach Anlageverordnung agieren. Dann wird das Thema SCR-Berechnung sicherlich verstärkt in den Vordergrund treten. Zum jetzigen Stand ist diejenige KVG gut beraten, die qualifiziert und im Detail ein professionelles Reporting anbieten kann, die Wirkungszusammenhänge der SCR-Berechnung bezüglich der tatsächlichen Treiber der SCR-Beträge kennt und sicher die angebotenen Produkte in die entsprechenden Risikomodule einstufen kann. Im Vorteil sind sicher auch die KVGen, die mit Blick auf die Bedürfnisse ihrer Anleger aktiv auf die Solvency II-Versicherer zugehen, um die Reportinganforderungen (einschließlich Meldeintervalle) mit diesen zu ermitteln und entsprechende möglichst effektive und effiziente Prozesse hierfür aufsetzen.

Wir stehen also am Anfang einer neuen Regulierung mit nicht vorhandener Markt- und Verwaltungspraxis, bei der sich noch zeigen wird, in welcher Form sich die Möglichkeit für KVGen ergibt, neue oder angepasste Produkte zu kreieren. Bei den beschriebenen Herausforderungen und Unsicherheiten werden sich jedenfalls die Anbieter bei den KVGen durchsetzen, die ihren Anlegern die notwendige Reportingkompetenz bieten und in enger Abstimmung mit diesen produktoptimierte Anlagen sowohl für Zwecke der Kapitalhinterlegung wie auch im Bereich der AIF mit Renditen, welche die Garantiezinsen der Versicherer gegenüber ihren Versicherten zu gewährleisten imstande sind, entwickeln, was insbesondere für Immobilien-KVGen erfolgversprechend sein dürfte. Sicher ist bei der aktuellen Gemengelage: Es werden sich Chancen bieten, den Absatzkanal an professionelle Investoren auszubauen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von KIng & Spalding LPP

Erstveröffentlichung: Publikation "Immobilienkapitalmarkt 2016"