Stark fragmentiert

Die europäische Immobilienwirtschaft

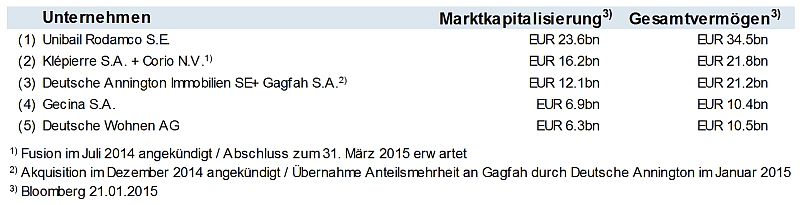

Der europäische Immobiliensektor ist stark fragmentiert. Die Marktanteile der Branchenakteure sind im Vergleich zu stärker konsolidierten Branchen – wie beispielsweise der Automobil- oder der Tabakindustrie – klein. Ein Beispiel hierfür ist Unibail Rodamco S.E., das größte börsennotierte Gewerbeimmobilienunternehmen, das gerade mal einen geschätzten Marktanteil von 1,5 Prozent aufweist (gemessen an der gesamten europäischen Verkaufsfläche). Der Marktanteil der größten börsennotierten Wohnimmobiliengesellschaft, der Deutschen Annington Immobilien S.E., liegt bei 0,1 Prozent (gemessen an der Anzahl der Wohneinheiten). Allerdings beobachten wir erste Zeichen einer stärkeren Konsolidierung im deutschen Wohnimmobiliensegment. Denn: Das Gesamtvermögen der zehn größten börsennotierten Wohnimmobilien-AGs ist zwischen 2009 und 2014 deutlich gewachsen (+82 Prozent).

In der Branche existieren unterschiedliche Geschäftsmodelle. Diese umfassen im Wesentlichen die Vermietung, die vergleichsweise gut prognostizierbare Einnahmen generiert, und die Projektentwicklung, bei der die Immobilien gekauft oder gebaut werden mit der Absicht, diese mit Gewinn weiter zu veräußern. Das Projektentwicklergeschäft führt tendenziell zu eher volatilen Cashflows und volatilerer Profitabilität. Letztere hängt in starkem Maß von der Anzahl und dem Stadium der Projekte ab, die sich in der Entwicklungs-Pipeline des Unternehmens befinden, sowie vom Zeitpunkt im Konjunkturzyklus.

Die Immobilienwirtschaft ist kapitalintensiv. Für den Kauf oder Unterhalt von Immobilien sind bedeutende Aufwendungen notwendig. Projektentwicklungen und Refurbishments sind integrale Bestandteile der Aktivitäten eines Immobilienunternehmens. Viele Unternehmen der Branche finanzieren einen großen Teil ihrer Objekte mit Fremdmitteln, was zu einer höheren Fremdkapitalquote als bei durchschnittlichen Industrieunternehmen führt. Allerding steht der höheren Verschuldung auch ein höheres Maß an Stabilität der Vermögenswerte gegenüber. Letztere sind in vielen Fällen relativ einfach realisierbar.

Die wichtigsten Segmente der Branche bilden das Gewerbesegment (u.a. Immobilien der Nutzungsarten Büro, Einzelhandel und Hotel), das Wohnsegment und Industrieimmobilien. Jedes Segment wird auf unterschiedliche Weise vom Konjunkturzyklus beeinflusst.

Die meisten Marktakteure konzentrieren sich auf einige wenige Länder und innerhalb dieser Länder auf bestimmte Regionen. Dies ist darauf zurückzuführen, dass lokale Marktkenntnisse sehr wichtig für den Erfolg in der Branche sind.

Vorausgesetzt, dass sie über eine gute Diversifikation hinsichtlich Geografie und Mieterstruktur verfügen, können Immobilienunternehmen von stabilen und gut prognostizierbaren Cashflows profitieren. Dies ist im Wesentlichen auf die generell nicht vorzeitig kündbaren, langlaufenden Mietverträge zurückzuführen.

Auch Immobilienunternehmen, die sich auf Projektentwicklungen fokussieren, können von relativ stabilen und gut prognostizierbaren Cashflows profitieren – vorausgesetzt sie haben eine volle und ausgewogene Projekt-Pipeline und hohe Vorvermietungs- und Vorverkaufsquoten.

Der regional beschränkte Fokus und die Zyklizität des Geschäfts machen es herausfordernd für Immobilienunternehmen, ein Rating im oberen Investment-grade-Bereich zu erhalten.

Ausblick

Die Konsolidierung im europäischen Immobiliensegment wird sich weiter fortsetzen – wesentlich getrieben von den deutschen Wohnimmobiliengesellschaften.

Die beabsichtigte Übernahme der Gagfah S.A. durch die Deutsche Annington Immobilien S.A. für 9,4 Milliarden Euro, die im Dezember 2014 verkündet wurde, läutet die nächste Konsolidierungsrunde im deutschen Wohnimmobiliensegment ein. Die Unternehmen, die in Scopes Branchenstudie bewertet wurden, werden wahrscheinlich in die verstärkten Fusionsaktivitäten involviert sein. Die Übernahmen werden durch erzielbare Skaleneffekte und das Niedrigzinsumfeld befördert.

Scope erwartet 2015 nur eine begrenzte Übernahmeaktivität im Bereich der gewerblichen Immobiliengesellschaften. Bei der Sieben-Milliarden-Fusion von Klépierre und Corio handelt es sich wahrscheinlich um einen der größten Deals, da die meisten Marktakteure bereits eine kritische Größe erreicht haben.

Die Mietentwicklung stagniert aufgrund der schleppenden wirtschaftlichen Erholung in Europa. Dies wird sich unserer Erwartung zufolge auch fortsetzen. Allerdings erwarten wir, dass die Immobilienpreise – trotz der generell stagnierenden Mieten – aufgrund massiver Kapitalzuflüsse „Wall of Money“ weiterhin unter Aufwärtsdruck bleiben. Ein Beispiel für die “Wall of Money” sind die Kapitalzusagen von Immobilienfonds mit Europafokus. Diese belaufen sich auf eine Gesamthöhe von 52 Milliarden Euro (Quelle: Prequin).

Scope erwartet, dass der Risikoaufschlag zwischen guten zweitklassigen Immobilien und Premiumobjekten geringer wird. Der Grund ist die große Knappheit an erstklassigen Objekten.

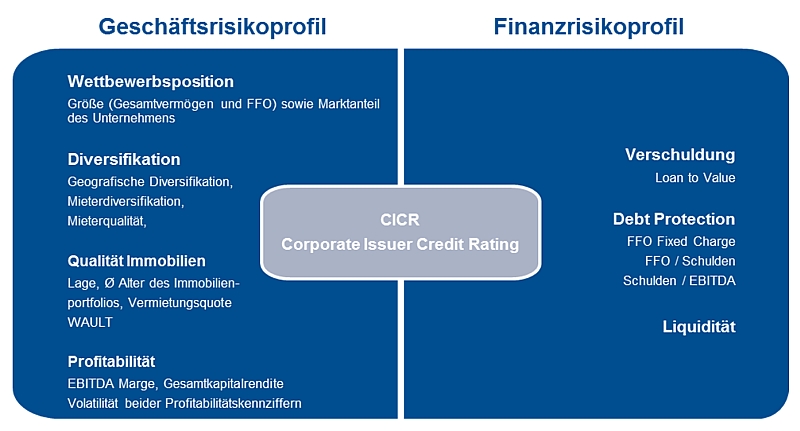

Scopes Rating-Methodik für europäische Immobiliengesellschaften

Bei der Bewertung des Ausfallrisikos eines Unternehmens konzentriert sich Scope auf die folgenden Indikatoren für das Geschäftsrisiko und das Finanzrisiko. Aufgrund der unterschiedlichen Geschäftsmodelle der jeweiligen Unternehmen können diese Indikatoren ggf. nicht immer voll auf alle Immobilienunternehmen angewendet werden.

Idealtypische Struktur: Rating Methodik für europäische Immobilienunternehmen:

Geschäftsrisikoprofil

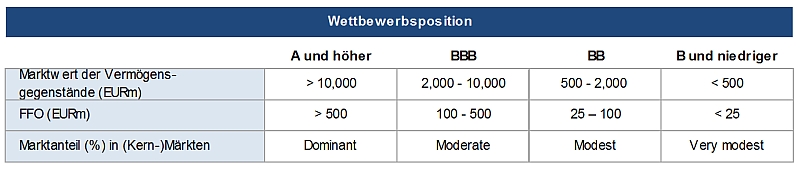

Wettbewerbsposition

Die Größe und Wettbewerbsposition eines Immobilienunternehmens bestimmt seine Marktstärke und seine Fähigkeit, von Größenvorteilen zu profitieren. Mit zunehmender Größe geht oft eine ausgewo-genere Diversifikation einher – und zwar hinsichtlich der Geografie, der Branchen und der Mieter.

Nach Ansicht von Scope sind die wichtigsten Indikatoren für die Marktposition eines Immobilienunternehmens der Marktwert der Vermögensgegenstände, der FFO und der Marktanteil in den jeweiligen (Kern-)Märkten.

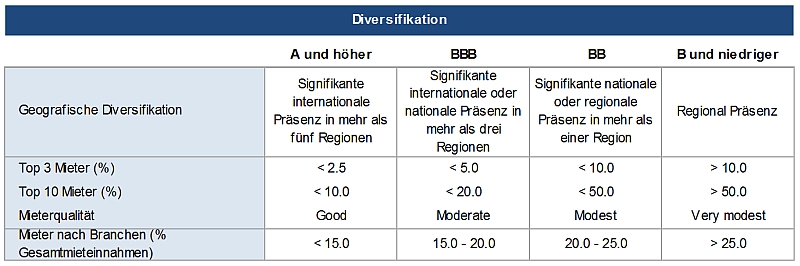

Diversifikation

Die Diversifikation eines Immobilienunternehmens – und zwar hinsichtlich der Geografie, der Bran-chen und der Mieter – bestimmt seine Fähigkeit, die Volatilität des Cashflows auszugleichen, die aus Konjunkturzyklen, regulatorischen Veränderungen und dem Verlust von einzelnen Mietern resultiert.

Scope misst die geografische Diversifikation eines Immobilienunternehmens als Prozentsatz der Einnahmen, die in einer bestimmten Region generiert werden. Eine breite Diversifikation der Aktivitäten über viele geografische Regionen mit unterschiedlichen Nachfragemustern bzw. Zyklizitäten trägt dazu bei, die Cashflow-Volatilität eines Unternehmens zu reduzieren. Dies wird von Scope positiv bewertet.

Eine hohe Mieterdiversifikation wird von Scope ebenfalls als positiver Einfluss auf das Rating betrachtet. Für Unternehmen, deren Tätigkeitsschwerpunkt auf dem Vermietungsgeschäft liegt, gilt: Je diversifizierter die Mieterbasis und je höher die Bonität der Mieter, desto niedriger ist das Risiko, dass es zu Störungen des Unternehmenscashflows kommt, wenn Mieter ausfallen oder verspätete Mietzahlungen leisten. Scope misst die Mieterdiversifikation als Prozentsatz der Gesamteinnahmen, der von den Top-Drei- und den Top-Ten-Mietern stammt.

Eine solide Diversifikation nach Branchen – gemessen als Prozentsatz der Einnahmen von Mietern einer bestimmten Branche – wird ebenfalls als positiver Einflussfaktor auf das Rating gesehen. Da der Konjunkturzyklus in einzelnen Branchen unterschiedlich verläuft, reduzieren Aktivitäten, die sich über verschiedene Branchen erstrecken, die Volatilität des Cashflows eines Immobilienunternehmens.

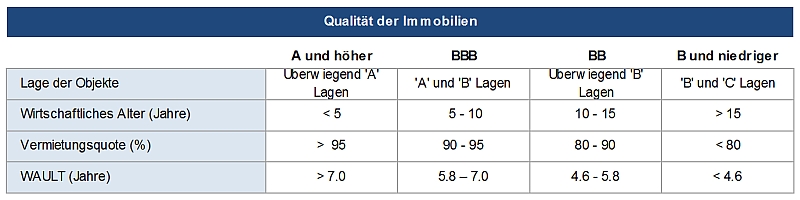

Qualität der Immobilien (Asset Qualität)

Die Qualität der Vermögenswerte eines Immobilienunternehmens beeinflusst die Stärke und Stabilität seines operativen Cashflows und die Wertbeständigkeit seiner Assets im Verlauf des Konjunkturzyklus. Eine hohe Objektqualität beispielsweise bei einer Core-Immobilie, die im zentralen Geschäftsviertel einer Stadt mit internationaler Bedeutung liegt, trägt dazu bei, höhere Vermietungsquoten, stabilere Cashflows, eine höhere Profitabilität und daher eine geringere Preisvolatilität an den Hoch- und Tiefpunkten des Konjunkturzyklus zu erreichen. Dies gilt vor allem im Vergleich zu Objekten von geringerer Qualität. Darüber hinaus sind qualitativ hochwertige Assets in der Regel liquider als solche mit geringerer Qualität und können daher leichter veräußert werden.

Bei der Bewertung der Objektqualität umfasst die Analyse von Scope die folgenden vier Faktoren:

- Lage des Objekts: Scope unterscheidet zwischen folgenden Lagen: ‘A-Lagen’: Städte mit nationaler oder internationaler Bedeutung, die in der Regel große Immobilienmärkte mit hohen Aktivitäten ausweisen; ‘B-Lagen’: große Städte mit nationaler oder regionaler Bedeutung und ‘C-Städte’: Städte mit regionaler Bedeutung.

- Wirtschaftliches Alter des Immobilienportfolios (nach Jahren): Das wirtschaftliche Alter wird vom gegenwärtigen baulichen Zustand der Objekte bestimmt und entspricht dem Baujahr oder dem Jahr der letzten umfassenden Revitalisierung. Ältere Immobilien (> 10 Jahre) sind generell weniger attraktiv für bestehende und potenzielle Mieter und bringen höhere Instandhaltungskosten mit sich.

- Die Vermietungsquote des Portfolios (%): Diese Kennzahl wird gemessen als Prozentsatz der Vertragsmieten geteilt durch die Vertragsmieten plus den geschätzten Mietwert (Estimated Rental Value “ERV”) der freien Flächen.

- Die gewichtete durchschnittliche Restlaufzeit der Mietverträge (Weighted average unexpired lease term “WAULT”) eines Immobilienportfolios (in Jahren): Ein hoher WAULT-Wert bedeutet eine höhere Vorhersagbarkeit zukünftiger Mieteinnahmen.

Daneben könnten noch Faktoren wie Alleinstellungsmerkmale einer Immobilie, beispielsweise herausragendes Design oder eine besondere Lage (Airpoirt-Cities), Entwicklungspotenzial (beispielsweise Mieten unterhalb des Marktniveaus, entwickelbares Land verfügbar) einen positiven oder negativen Einfluss auf Scopes Einschätzung der Asset-Qualität haben.

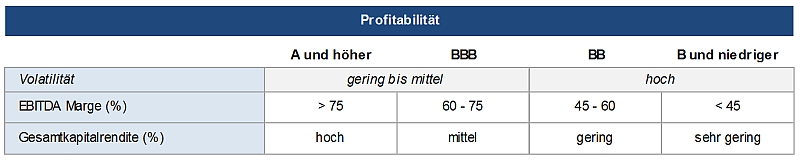

Profitabilität

Die EBITDA-Marge (%) und die Gesamtkapitalrendite (%) einer Immobiliengesellschaft sind Messgrößen ihrer Profitabilität und Effizienz.

Einnahmen aus Mietzahlungen stellen in der Regel regelmäßig wiederkehrende Kapitalzuflüsse dar. Daher gilt: Je höher der Anteil der Einnahmen eines Immobilienunternehmens aus Mieteinnahmen ist, desto geringer ist in der Regel die Volatilität des FFO und der Profitabilität. Immobilienunternehmen, die den Großteil ihrer Einnahmen aus Mieten generieren, können EBITDA-Margen von bis zu 85 Prozent erreichen, während die EBITDA-Margen von erfolgreichen Gewerbeimmobilienentwicklern 95 Prozent erreichen können – allerdings sind diese in der Regel dann volatiler.

Immobilienunternehmen mit dem Fokus auf Gewerbeimmobilien – entweder Einzelhandels- oder Büroobjekte – erreichen in der Regel EBITDA-Margen zwischen 50 und 85 Prozent. Zum Vergleich: Die Margen von Immobilienunternehmen mit dem Fokus auf Wohnimmobilien bewegen sich üblicherweise zwischen 25 und 60 Prozent. Die höheren Margen bei Gewerbeimmobilien resultieren hauptsächlich aus dem höheren Anteil an umlegbaren Kosten (Triple-Net-Mietverträge) und an Größenvorteilen aufgrund der anderen Losgrößen. Dennoch ist die Profitabilität von Wohnimmobilien aufgrund der kleinteiligen Mieterstruktur in der Regel stabiler.

Scope bestimmt die Volatilität der EBITDA-Marge und der Gesamtkapitalrendite eines Immobilienunternehmens, da diese Messgrößen die Stabilität der Finanzkraft des Unternehmens stark beeinflussen. Daher betrachtet Scope sehr stabile EBITDA-Margen und Gesamtkapitalrenditen als positiv für die Bonität.

Management und Corporate Governance (Grundsätze der Unternehmensführung)

Im Rahmen der Analyse bewertet Scope das Management eines Immobilienunternehmens und dessen Track-Record. Ein positiver Track Record wird von Scope als günstiger Faktor für das Rating gewertet und stärkt die Glaubwürdigkeit und Aussagekraft der Prognosen des Immobilienunternehmens.

Obwohl die Corporate Governance-Struktur eines Unternehmens das Rating nicht nach oben verbessern kann, ist diese dennoch ein wichtiger Faktor bei der Festlegung des Ratings. Während Scope eine adequate Corporate Governance bei bewerteten Unternehmen als Minimalstandard betrachtet, wird eine schwache Corporate Governance das Rating wahrscheinlich nach unten beeinflussen.

Finanzrisikoprofil

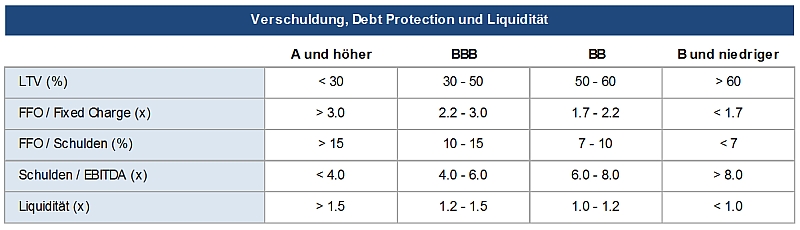

Verschuldung und Debt Protection

Scope berechnet die Kreditquote eines Immobilienunternehmens, indem der Marktwert aller Vermögensgegenstände des Unternehmens berücksichtigt wird [Loan-to-Value (“LTV”) definiert als Schulden/(Marktwert aller Vermögensgegenstände) (%)]. Daneben bewertet Scope den Cashflow-adjusted-Leverage eines Immobilienunternehmens, der über die Kennzahlen FFO/Schulden (%) und Schulden/EBITDA (x) gemessen wird. Viele dieser Gesellschaften finanzieren einen Großteil ihrer Objekte mit Fremdkapital und haben daher in der Regel einen höheren Verschuldungsgrad als durchschnittliche Industrieunternehmen. Allerdings steht diesem relativ hohen Fremdkapitalanteil in der Regel eine höhere Stabilität der Vermögenswerte gegenüber. Diese Vermögenswerte können oft vergleichsweise leicht realisiert, d.h. verkauft, werden.

Scopes Bewertung der Kennzahlen zur Sicherstellung des Kapitaldienstes berücksichtigt folgendes:

- LTV (%)

- FFO/Fixed Charge (x)

- FFO/Schulden (%)

- Schulden/EBITDA (x)

Liquidität

Bei der Analyse der Liquiditätssituation bewertet Scope die internen und externen Finanzierungsquellen, die für ein Immobilienunternehmen zugänglich sind, um seine Verpflichtungen aus dem Schuldendienst zu erfüllen. Neben dem operativen Cashflow umfasst dies auch die Bewertung der Barbestände, der liquiden Vermögenswerte, der Erträge aus Veräußerungen (sofern geplant), der nicht gezogene Kreditlinien bei Banken und erwartete Kapitalspritzen von Eigentümern oder dritten Parteien.

Im Rahmen der Liquiditätsanalyse schließt Scope bei der Kalkulation der kurzfristigen Verbindlichkeiten des Immobilienunternehmens generell Non-Recourse-Finanzierungen von Zweckgesellschaften (Special Purpose Vehicles, SPVs) aus. Diese Nicht-Berücksichtigung findet Anwendung sofern keine Hinweise vorhanden sind, dass das Immobilienunternehmen diese Finanzierungen bedienen oder stützen könnte.

Die Anwendung von Scopes Rating-Methodik für europäische Immobilienunternehmen

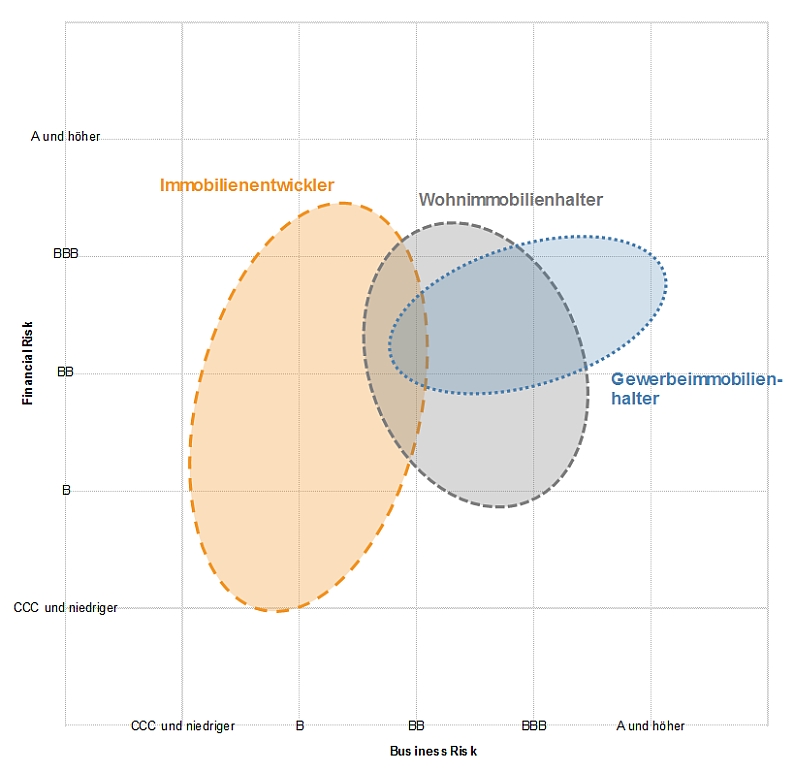

Scope hat basierend auf seiner Rating-Methodik für europäische Immobilienunternehmen die Bonität von 17 europäischen Immobilienunternehmen auf Basis öffentlich zugänglicher Informationen bewertet.

Die Bewertung ergab ein klares Muster der Bonitätsstrukturen unter den bewerteten europäischen Immobilienunternehmen.

Gewerbeimmobilienunternehmen (Bestandshalter) weisen die höchste Bonität auf. Dieser Sektor gleicht die zyklische Natur der Branche durch eine konservativere Finanzierungsstrategie teilweise aus. Daher liegen die Finanzrisikoprofile in der Regel im Bereich von BB und BBB. Dies ist das niedrigste Finanzrisikoprofil unter den bewerteten Segmenten. Die Geschäftsrisikoprofile der bewerteten Unternehmen variieren zwischen den Ratingkategorien BB bis A. Diese Bandbreite ergibt sich im Wesentlichen aus der Unternehmensgröße, welche (1) die Fähigkeit eine hohe Diversifikation zu erreichen, (2) die Profitabilität und (3) die Cashflow-Stabilität beeinflusst.

Die zweitbeste Kreditqualität hat Scope bei den Wohnimmobiliengesellschaften (Bestandshaltern) festgestellt. Das Finanzrisikoprofil der bewerteten Unternehmen bewegt sich zwischen den B und BBB Ratingkategorien. Die Finanzrisikoprofile werden – im Vergleich zum Gewerbeimmobiliensegment – von einer höheren Verschuldung und einem geringeren Niveau der Debt Protection geprägt. Allerdings wird dies teilweise durch stabilere Mieteinnahmen und Immobilienwerte ausgeglichen. Dies ist auf die relativ stabile und kleinteilige Mieterstruktur zurückzuführen, die zu einer geringeren Volatilität im Laufe des Konjunkturzyklus führt. Das Geschäftsrisikoprofil der Wohnimmobiliengesellschaften liegt in der Regel im Bereich BB bis BBB. Im Gegensatz zu den Gewerbeimmobilienunternehmen sehen wir keine Wohnungsunternehmen, die ein Geschäftsrisikoprofil in der Ratingkategorie A oder oberhalb erreichen. Dies ist vor allem auf die geringere Profitabilität und den geringeren WAULT-Wert (gewichtete durchschnittliche Restlaufzeit der Mietverträge) dieser Unternehmen zurückzuführen.

Bei den Immobilienprojektentwicklern begrenzt die dem Entwicklergeschäft inhärente Volatilität die Möglichkeit dieser Unternehmen, Investment-grade-Ratings zu erreichen. Die Volatilität der Cashflows führt zu großen Diskrepanzen in den Finanzrisikoprofilen der Unternehmen, die von der Ratingkategorie CCC bis zur Kategorie A reichen. Projektentwickler sind die Immobilienunternehmen, die am stärksten vom Konjunkturzyklus abhängen, mit Geschäftsrisikoprofilen, die in die Bereiche von CCC bis BB fallen. Das Geschäftsrisiko wird von der Diversifikation der Entwicklungs-Pipeline, der Zeitverzögerung zwischen Planung und Fertigstellung, der geografischen und Produktdiversifikation der Unternehmensaktivitäten und dem Zeitpunkt im Konjunkturzyklus bestimmt.

Nach Ansicht von Scope wird sich dieses Muster über die kommenden Jahre nicht verändern.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Scope Ratings AG

Erstveröffentlichung: Immobilien & Finanzierung Februar 2015