Think Small

The investment market Micro Living in Germany

Ein enormer Nachfrageüberhang, ein ausgewogenes Renditen-Risiko-Profil und positive Zukunftsperspektiven machen Micro Living in Deutschland zu einem attraktiven Alternative Investment für internationale institutionelle Anleger.

In Deutschland steigt der Bedarf an Mikro-Apartments rapide an. Das vorhandene Angebot wird in den Innenstädten der Metropolen und in Universitätsstädten bei Weitem von der Nachfrage an Studentenapartments, Mikroapartments, Serviced Apartments und vergleichbarem kleinteiligen Wohnraum übertroffen. Weil früher Drei- oder Vier-Personen-Haushalte die Regel waren, gibt es historisch bedingt in Deutschland nur sehr wenige Ein- und Zweizimmerwohnungen. Nur etwa zehn Prozent des deutschen Wohnungsbestands entfallen auf diese kleineren Wohneinheiten. In Stuttgart haben beispielsweise Ein- und Zweizimmerwohnungen zusammen nur einen Anteil von knapp sieben Prozent am gesamten Wohnungsbestand, obwohl mehr als die Hälfte aller Haushalte Single-Haushalte sind. In Berlin, München oder Hamburg sieht die Situation ähnlich aus. Getrieben von langfristigen gesellschaftlichen Trends wird die Nachfrage von Studierenden, Auszubildenden, Pendlern, Expatriates, Singles, temporär Beschäftigten und künftig auch Senioren nach kleinteiligem Wohnraum weiter zunehmen, und zwar in allen Preissegmenten.

Der deutsche Micro Living Markt

Im Moment ist eine Ausdifferenzierung des Marktes und zunehmende Zahl an Akteuren, Produkten, Serviceangeboten und Finanzierungsformen sowie ein zunehmendes Interesse seitens nationaler und internationaler institutioneller Investoren in Deutschland im Bereich Micro Living zu beobachten. Auch nimmt aufgrund des großen Interesses von Investoren das Transaktionsvolumen im Teilsegment Mikrowohnen stetig zu: Im ersten Halbjahr 2016 waren es bereits 440 Millionen Euro. Damit wurde das gesamte Volumen des Jahres 2015 schon um fast 20 Prozent übertroffen. Die Mietrenditen im Segment Mikrowohnen liegen laut Savills mit derzeit 3,8 Prozent um ein Zehntel höher als im Gesamtmarkt der deutschen Wohnimmobilien. In den Niederlanden zählen Mikrowohnungen mit 5,0 Prozent bereits zur renditestärksten Assetklasse.

“Micro Living in Deutschland ist ein Wachstumsmarkt mit ausgewogenem Chancen-Risiko-Profil, steigendem Fertigstellungs- und Transaktionsvolumen und hohem Entwicklungspotenzial.“

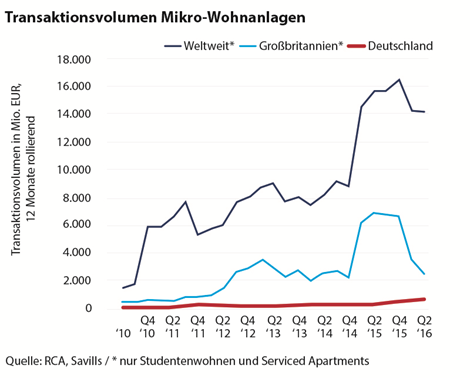

Auch wenn sich Mikroapartments aufgrund der Zielgruppenerwartung nur an wenigen Standorten rentieren, nimmt die Bedeutung des Teilsegments Mikrowohnen im ohnehin boomenden Segment Wohnen in Deutschland weiter zu. Durch das steigende Transaktionsvolumen und das Engagement großer institutioneller Investoren ist Student Housing bereits eine eigene, dynamisch wachsende, Assetklasse. Dennoch sind die angelsächsischen Länder uns noch um mindestens eine Dekade voraus. In Großbritannien wurden allein im letzten Jahr Transaktionen im Volumen von rund 6,3 Milliarden Euro im Bereich Student Housing durchgeführt. Von dieser Zahl sind wir in Deutschland mit einem Transaktionsvolumen von etwa 520 Millionen Euro im selben Zeitraum weit entfernt. Angesichts des rapiden Angebotswachstums im Bereich Micro Living wird der investierbare Bestand und damit das Transaktionsvolumen zunehmen.

Zahlreiche Treiber der Entwicklung

Die steigende Nachfrage nach kompaktem Wohnraum mit ein oder zwei Zimmern resultiert in Deutschland aus dem stetigen Zuzug junger Menschen in die wirtschaftsstarken Städte, dem zunehmenden Anteil Alleinlebender aller Altersstufen, einem steigenden Akademikeranteil und der wachsenden beruflichen und individuellen Mobilität vieler Menschen. Singlehaushalte dominieren immer deutlicher das demographische Bild in den deutschen Großstädten. Der Anteil der Singles beträgt beispielsweise in den sieben größten deutschen Städten jeweils über 50 Prozent. Bis 2030 wird der Anteil von Einpersonenhaushalten in Deutschland auf voraussichtlich 43,4 Prozent steigen – was einer Zunahme von 1,1 Millionen Haushalten entspricht. Die Lücke zwischen Angebot und Nachfrage im Wohnbereich wird in Deutschland – trotz des aktuellen Baubooms – immer größer. Das renommierte deutsche Forschungsinstitut IW Köln errechnete einen jährlichen Neubaubedarf von rund 380.000 Wohnungen. Fertiggestellt wurden hingegen nur rund 245.000 Wohnungen im letzten Jahr.

Zudem waren noch nie so viele Studierende in Deutschland immatrikuliert wie heute. Laut Statistischem Bundesamt studieren mehr als 2,8 Millionen junge Menschen an einer der 428 inzwischen bundesweit wieder kostenfreien Hochschulen und Universitäten im Wintersemester 2016 / 2017. Auffällig ist dabei der Anstieg der Anzahl von ausländischen Studierenden auf nunmehr 340.000. Die Zahl der Studenten stieg innerhalb von zehn Jahren um 40 Prozent, während die öffentlichen „Studierendenwerke“ nur rund zehn Prozent mehr Apartments bauten. In den öffentlich geförderten „Studierendenwerken“, die eine sozial ausgerichtete Wohnfunktion übernehmen, gibt es in ganz Deutschland insgesamt rund 234.000 Plätze. Besonders niedrig ist die Unterbringungsquote in den Großstädten wie Hamburg, wo nur rund vier Prozent der mehr als 100.000 Studierenden bei den „Studierendenwerken“ wohnen können. Kaum mehr als 25.000 privat finanzierte Studentenapartments wurden in den vergangenen fünf Jahren errichtet, nur rund 16.000 weitere Apartments sind aktuell in Planung.

Doch nicht nur die Anzahl der Studierenden als Nachfragegruppe ist anhaltend hoch. 500.000 junge Menschen beginnen jedes Jahr eine Ausbildung. Insgesamt gibt mehr als 1,35 Millionen Auszubildende. Auch die Zahl der Berufspendler, die von Montag bis Freitag außerhalb ihres Hauptwohnsitzes arbeiten und leben, hat sich laut Savills von 2004 bis 2014 um 28 Prozent auf heute rund zwei Millionen erhöht. Nicht zuletzt aufgrund zunehmender Dienstreisen ist die Zahl der Hotelübernachtungen in Deutschland in den letzten 20 Jahren um 75 Prozent angestiegen. In Deutschland gibt es, trotz zwei Millionen Pendlern, laut des internationalen Beratungshauses HVS nur etwa 25.000 Serviced Apartments. In Deutschland wurde im Bereich Micro Living nicht annähernd so viel gebaut wie nachgefragt wird.

Nicht die Apartmentgröße ist entscheidet

Studierende, Auszubildende, Pendler, temporär Angestellte wie auch Projektmitarbeiter und Expatriates wollen in ihren eigenen vier Wänden wohnen. Neben den jeweiligen Anpassungen an die besonderen Bedürfnisse der Zielgruppe hinsichtlich Apartmentgrößen, Mehrwertservices und Gebäudeausstattung gibt es eine Reihe von Standardmerkmalen, die erfüllt sein sollten. Neben kompakten Größen von etwa 15 bis 45 Quadratmetern wird eine hohe Funktionalität und Qualität sowie ein angenehmes Wohngefühl erwartet . Elementar sind deshalb ein ansprechendes Duschbad, eine funktionale (Teil-)Möblierung mit hoher Material- und Designqualität, ein intelligenter Grundriss , eine Pantryküche. Wesentlich sind weiterhin eine attraktive innerstädtische Lage mit einer guten Verkehrsanbindung und eine All-In-Monatsmiete, die die gesamten Wohnkosten inklusive Strom, Wasser, Neben- und Betriebskosten wie auch den Internet-Zugang abbildet und damit volle Kostenkontrolle gewährleistet.

Eine besondere Rolle nehmen die Gemeinschaftsflächen ein, wie zum Beispiel TV Lounges mit Cooking Areas, Meetingräume oder Wasch- und Trockenbereiche. Sie sind sehr häufig das Herzstück der Mikrowohnhäuser und Mittelpunkt der Community. Während Pendler und Expatriates technisch voll ausgestattete Working Lounges und Fitness-Räume schätzen, freuen sich Studierende und Auszubildende über großzügige Freizeitflächen für Community-Events, die schnelles Kennenlernen ermöglichen. Nach unserer Erfahrung ist ein zentraler Eingangsbereich und eine Rezeption mit mehrsprachigem House Manager sehr zielführend, denn sie garantieren die Sicherheit im Haus und sind Ansprechpartner in allen Belangen. Mit steigendem verfügbarem Einkommen nimmt zudem der Bedarf an Wohnraum und Individualisierungsmöglichkeit zu.

Relevante Zukunftstrends im Micro Living

Mehrere Megatrends haben heute einen großen Einfluss auf das Teilsegment Mikrowohnen. So ist die „Shareconomy“, bei der bestimmte Produkte oder Dienstleistungen „geteilt“ werden, auch für den Bereich Micro Living relevant. Beispiele sind etwa Car-Sharing-Angebote, wie Car-2-Go oder Drive Now, Co-Working-Formate, bei denen Büroarbeitsplätze nur nach Bedarf bezogen werden, oder eben Co-Living-Spaces. Konkret äußert sich dieser Trend im Wohnbereich etwa darin, nicht täglich benötigte individuelle Funktionen, wie etwa waschen, feiern oder arbeiten, in Gemeinschaftsflächen zu verlagern. Ferner werden Angebote wie Car Sharing oder Call-A-Bike ins Gebäude geholt.

“Apartmentgrößen und Quadratmeterpreise sind im Bereich Micro Living weniger wichtig. Entscheidend ist ein ansprechendes Wohnerlebnis, bestehend aus dem Gesamtpaket aus Innenstadtlage, Verkehrsanbindung, Mehrwertservices, Objekt- und Apartmentqualität und Community.“

Ein weiterer Trend ist das Branding der Wohnangebote, also die Etablierung von Marken. Marken repräsentieren einen besonderen Lifestyle, übertragen ein bestimmtes Image auf den Nutzer und unterstreichen einen individuellen Anspruch. Im besten Fall findet sich die Marke in der Architektur, Objektqualität, den Services und der Community wieder. Im Bereich Community Management verfolgen die Anbieter in Deutschland verschiedene Wege. Nach unserer Erfahrung wirkt sich ein aktives Community Management sehr positiv auf die Mietdauer, den Instandsetzungsaufwand und die Weiterempfehlungsbereitschaft der Bewohner aus. Daneben wird das Thema Individualität immer wichtiger. Um dem zunehmenden Anspruch der Nutzer an Individualität gerecht zu werden, ist für Betreiber, Entwickler und Investoren ein zielgruppenspezifisches Branding, angepasste Wohn- und Serviceprodukte und eine horizontale Differenzierung der Produkte geboten. Wenn die Services und Wohnprodukte im Bereich Mikrowohnen präzise auf die Zielgruppenbedürfnisse abgestimmt sind, wird auch in Deutschland von den Nutzergruppen ein höheres Mietpreisniveau akzeptiert.

Anlagemöglichkeiten für institutionelle Investoren

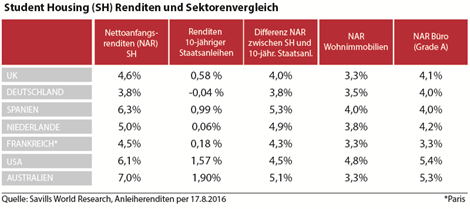

Angesichts geringer Nettoanfangsrenditen anderer Assetklassen schauen viele institutionelle Anleger nach alternativen Investments mit höherer Rentabilität. In der jetzigen Niedrigzinsphase bieten Teilsegmente wie Mikroapartments oder Studentenwohnungen in Deutschland Investitionsmöglichkeiten mit anhaltend hohem Wachstumspotenzial und attraktiven Chancen-Risiken-Profilen. Mit Student Housing sind beispielsweise derzeit Renditen in Höhe von 4,5 bis 5 Prozent zu erzielen, im Bereich Serviced Apartments liegen sie ähnlich hoch. Auch bei einem möglichen Zinsanstieg müssen Investoren nur geringe Preiskorrekturen hinnehmen, wenn das zugrundeliegende Rendite-Risiko-Verhältnis stimmt.

Im Vergleich zu anderen Assetklassen wie Büro- oder Gewerbeimmobilien hat Student Housing, als ein Teilsegment des Micro Living Marktes, den Vorteil, relativ konjunkturunabhängig zu sein, nicht der „Mietpreisbremse“ zu unterliegen und stetige, häufig anpassbare Mieten zu generieren. Getrieben von einer riesigen Nachfrage von Ein-Personen-Haushalten nach kompakten, gut gelegenen und vollmöblierten Apartments wird diese Assetklasse auf einem nachhaltig hochattraktiven Renditeniveau bleiben. Die Substituierbarkeit der Nutzergruppe ermöglicht zudem eine problemlose Drittverwendung der Wohnhäuser.

Über Direktinvestments oder Fonds können internationale institutionelle Investoren an der anhaltend positiven Marktentwicklung im Bereich Micro Living in Deutschland partizipieren. Trotz günstiger makroökonomischer Rahmendaten müssen Investoren und Betreiber die Standorte und Mikrolagen gut kennen. Um einen nachhaltigen wirtschaftlichen Erfolg sicherzustellen, sind deshalb eine leistungsfähige Betriebsplattform in Deutschland, eine integrierte Produkt- und Markenstrategie, erprobte Finanzierungspartner, eine digitale Vertriebsstrategie sowie klare Geschäftsmodelle notwendig. Eine Differenzierung der Zielgruppenangebote mit abgestimmten Wohn- und Serviceleistungen mindert zusätzlich die Investmentrisiken für Anleger.

Treiber der Nachfrage in Deutschland

- Starker Zuzug in die Metropolen und Universitätsstädte

- Anhaltend große Angebotslücke an kleinteiligem Wohnraum in den Großstädten

- Steigender Anteil von Alleinlebenden in allen Altersstufen

- Erhöhte individuelle Mobilität und berufliche Flexibilität

- Steigende Bildungsbeteiligung junger Menschen

- Zunehmende Zahl internationaler Studierender in Deutschland

- Sehr hohes Auslastungsniveau im Student Housing

- Student Housing und möbliertes Wohnen ohne Reglementierung durch Mietpreisbremse

Besonderheiten Micro Living

- Markt für Mikroapartments im Aufschwung

- Viele konkurrierende Zielgruppen

- Schnelle Neuvermietung und häufige Mietpreisanpassung

- Renditen oberhalb „klassischer“ Wohnimmobilien

- Als PortfolioBeimischung geeignet

- Substituierbarkeit der Nachfragegruppen

- Investmentrisiken durch Diversifizierung minimierbar

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von International Campus AG

Erstveröffentlichung: Institutionell Real Estate Europe, Februar 2017