Wo stehen wir?

Unser Standpunkt im aktuellen globalen Immobilienzyklus

Der aktuelle Immobilienzyklus ist einer der längsten der Geschichte. Naturgemäss folgt auf jede Boom-Phase irgendwann auch wieder ein Abschwung. Wie sich institutionelle Anleger vor Zyklen schützen und langfristig ihre Renditeziele erreichen können.

Immobilienmärkte bewegen sich zyklisch analog zu einem Konjunkturzyklus, das heisst mit Tiefphasen gefolgt von einem Aufschwung bis hin zum Boom. Diese Zyklen bestehen aus Veränderungen von Angebots- und Nachfrageindikatoren in den Immobilienmärkten und werden durch den zugrunde liegenden Wirtschaftszyklus ausgelöst. Obwohl diese wiederkehrend sind, erfolgen sie in unregelmässigen Abständen. In einer Aufschwungsphase erhöht sich der Flächenumsatz in den Immobilienmärkten, was zu einer Verringerung des Leerstands führt. Diesem Trend folgen ein Mietwachstum in den Märkten sowie daraus resultierend steigende Marktwerte der Liegenschaften. Eine weitere Folge dieser Entwicklung ist eine steigende Zahl von Bauprojekten zur Bedienung der steigenden Flächennachfrage. Aufgrund der langen Entwicklungszeit von Immobilien fällt ein Bauabschluss nicht immer in den gleichen Immobilienzyklus wie der Baubeginn, sondern unter Umständen in eine rückgängige Marktphase, wenn die Flächenumsätze geringer und die Leerstandsraten wieder steigen. Hierdurch können Immobilienzyklen akzentuiert werden.

Obwohl Immobilien als Anlageklasse sich generell zyklisch verhalten, bewegen sich die verschiedenen Nutzungsarten nicht immer synchron. Galt die Nutzungsart Einzelhandel vor acht Jahren als Performance Booster mit Renditen über denen von Büroimmobilien, ist dies heute ein herausfordernder Sektor. Der Wandel im Konsumverhalten und der Einzug des Onlinehandels haben traditionelle Einzelhändler dazu bewogen ihre Standorte zu konzentrieren, während die frei gewordenen Mietflächen von kleineren Einzelhändlern oder Pop-Up-Stores mit kurzlaufenden Mietverträgen belegt werden. Aktuell befindet sich der Einzelhandelsmietmarkt in einem fallenden Markt. Eine Ausnahme bilden Einzelhandelsflächen, die als Erlebnisdestination wahrgenommen werden und ein grosses Angebot an Gastronomie und Unterhaltung aufweisen. Zugleich hat der Einzug des Onlinehandels eine starke Nachfrage nach Logistikimmobilien ausgelöst, worauf sich dieser Sektor als institutionelle Anlageklasse etabliert hat.

Wie spiegelt sich der Zyklus wider?

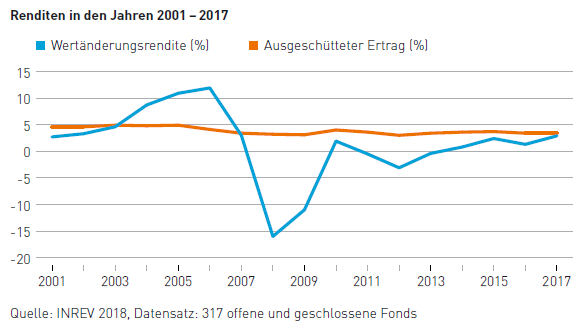

Das zyklische Verhalten wird bei den Immobilienrenditen sichtbar, insbesondere bei den Wertänderungsrenditen (vgl. Grafik Renditen 2001 – 2017). Diese schwanken stärker und weisen gemäss INREV für den Zeitraum 2010 – 2017 eine Standardabweichung von 6,68% auf. Andererseits bleiben die ausgeschütteten Erträge mit einer Standardabweichung von 0,64% über den Zeitraum stabiler. Dies zeigt deutlich, dass die Anlageklasse Immobilien trotz des zyklischen Verhaltens einen stabilen Cashflow liefert.

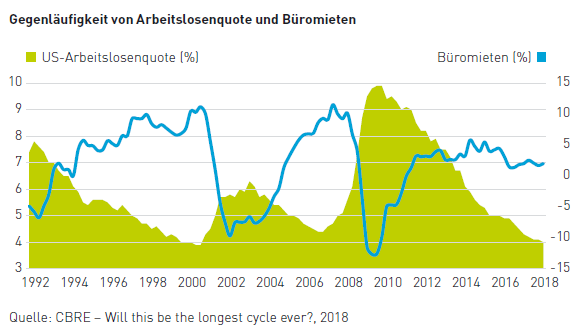

Dass der Immobilienzyklus vorwiegend vom globalen Wirtschaftszyklus getrieben ist, wird durch die gegenläufige Bewegung des Mietwachstums zur US-Arbeitslosenquote untermauert, die als Proxy für den globalen Wirtschaftszyklus eingesetzt werden kann (vgl. Grafik zur Arbeitslosenquote). Im historischen Vergleich hat die Arbeitslosenquote den Boden aus den vorherigen Zyklen beinahe erreicht. Die Büromieten sind jedoch noch nicht auf dem Peak, was auf weiteres Mietwachstumspotenzial hindeuten könnte.

Immobilienzyklen als Chance zur Diversifikation

Die wirtschaftlichen Faktoren, welche die Immobilienzyklen antreiben, unterscheiden sich allerdings nicht nur von Land zu Land, sondern auch von Stadt zu Stadt. Dies führt dazu, dass sich verschiedene Städte in unterschiedlichen Phasen des Zyklus befinden. Ein bewährter Indikator für den Zyklus des Büromietmarkts einer Stadt sind die «Property Clocks» von Jones Lang LaSalle. Diese sind verfügbar für die wichtigsten Städte der Welt und stufen diese anhand der jeweiligen Mietpreisentwicklung in eine der folgenden Marktphasen ein: Fallender Markt, Bodenmarkt, Steigender Markt oder Spitzenmarkt. Obwohl sich eine Vielzahl dieser Städte in einer fortgeschrittenen Phase des Zyklus befindet, veranschaulichen die «Property Clocks», dass dennoch Unterschiede bestehen. Ein Beispiel für Städte mit deutlich unterschiedlichen Zyklen findet man im australischen Immobilienmarkt. Der Immobilienmarkt in Perth erlebte 2006/2007 einen Aufschwung. Dieser wurde grösstenteils durch den Bergbau-Boom im Westen Australiens getrieben. Der darauffolgende Rückgang der Rohstoffpreise beeinflusste auch die Immobilienmärkte, die eine beträchtliche Preiskorrektur erlitten. Vor der Preiskorrektur lagen die Anfangsrenditen in Perth etwas unter denen von Sydney – im Jahr 2016 lagen sie in Perth rund 150 Basispunkte höher als in Sydney. Die Hauptindustrien von Sydney sind Tourismus, internationale Ausbildung, Kreativ-, Digital- und Finanzindustrie sowie Beratungsdienstleistungen. Dadurch unterscheiden sich die Immobilienzyklen zwischen den beiden Städten und ermöglichen aufgrund der geringen Korrelation eine Diversifikation über ein Portfolio auch innerhalb eines Landes.

Beschleuniger des Zyklus

Die allmähliche Erhöhung der «Federal Funds Rate» in den USA hat den Immobilienzyklus in den US-Städten vorangetrieben, weshalb der Zyklus dort weiter fortgeschritten ist als in Westeuropa oder Australien. Trotz der Erhöhung der Zinsen gab es kaum Marktwerteinbussen. Dabei ist auch der Trend «Flight to Quality» deutlich zu beobachten. Seit dem 2. Quartal 2017 sind die durchschnittlichen Anfangsrenditen für Büroobjekte in Manhattan um 20 Basispunkte gestiegen, während die Anfangsrenditen für die besten Objekte lediglich um 10 Basispunkte gestiegen sind. Noch deutlicher wird dieser Trend, wenn man die durchschnittlichen Anfangsrenditen für Büroimmobilien des US-Immobilienindex NCREIF für die gesamte östliche Region (East Region) betrachtet, welcher um rund 30 Basispunkte gestiegen ist.

Das Brexit-Referendum im Juni 2016 verursachte Unsicherheiten um den britischen Immobilienmarkt und wirkte als Beschleuniger des Immobilienzyklus in London, was zu einem Rückgang des erwarteten Mietwachstums führte. Das britische Pfund hat sich nach grösseren Abwertungen wieder etwas erholt und liegt (im Verhältnis zum Schweizer Franken) per 31. Oktober 2018 11,3% unter dem Wert von vor dem Referendum. Dies macht den Londoner Immobilienmarkt attraktiv für ausländische Investoren. Es bestehen nach wie vor Unklarheiten über die zukünftige Beziehung zwischen der Europäischen Union und dem Vereinigten Königreich nach dem 29. März 2019. Die unmittelbar nach dem Referendum analysierten Szenarien und die implizierten Folgen sind jedoch grösstenteils nicht eingetroffen. Der Londoner Vermietungsmarkt wächst im Vergleich zum Vorjahr weiter mit 11,0% mehr vermieteten Flächen im Jahr 2017. Auch der Investmentmarkt lag mit einem um 28,5% höheren Transaktionsvolumen im Jahr 2017 deutlich über den Vorjahreswerten. Wie die letzten Monate zeigen, hat London seine Daseinsberechtigung in der globalen Immobilienwelt unter Beweis gestellt. Zur Absicherung von kurzfristigen Unsicherheiten, können Investments mit langfristigen Mietverträgen eine gute Strategie sein.

Wie geht es weiter?

Der aktuelle Immobilienzyklus ist einer der längsten in der Geschichte und befindet sich in einer fortgeschrittenen Phase. Historisch unterliegen nur die Wertänderungsrenditen den starken Fluktuationen des Zyklus. Trotz schwankender Marktwerte können Investoren einen stabilen Cashflow von ihren Immobilienanlagen erwarten. Der Wettlauf nach höheren Renditen ist im heutigen Marktumfeld jedoch mit zusätzlichen Risiken verbunden. Diese sollte jeder Investor kennen. Eine klare Core-Strategie schützt vor möglichen «Schlechtwetter-Fronten». Wichtig sind die Eigenschaften der einzelnen Objekte. Wie bereits in den USA zu beobachten, sind die Objekte an den besten Lagen weniger von Marktkorrekturen betroffen als Objekte an sekundären Lagen. In dieser fortgeschrittenen Phase sollten Renditen durch aktives Asset Management mit den Objekten erreicht werden, ohne dabei Kompromisse bei der Lage einzugehen. Investoren können sich so vor Zyklen schützen und langfristig ihre Renditeziele erreichen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von AFIAA Anlagestiftung für Immobilienanlagen im Ausland

Erstveröffentlichung: AFIAA Newsletter November 2018