ACCENTRO Wohnkostenreport

Eine Analyse von Mieten und Wohnnutzerkosten für 401 Kreise

Erscheinungstermin: Juli 2017

Herausgeber: ACCENTRO REAL ESTATE AG, IW Köln

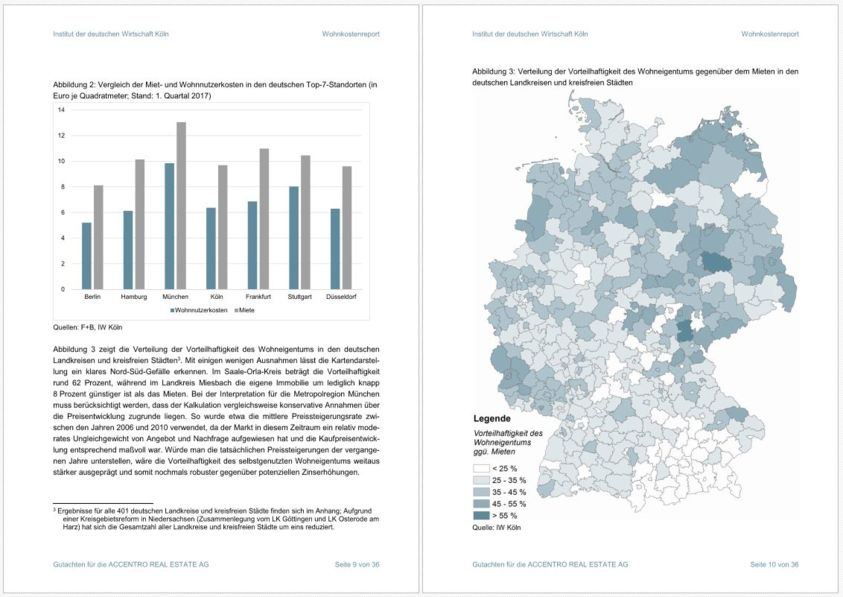

Die Kosten von Selbstnutzern sind Anfang 2017 aufgrund höherer Zinsen gestiegen. Dennoch ist das Kaufen gegenüber dem Mieten immer noch deutlich attraktiver, im Bundesdurchschnitt beträgt der Vorteil 33 Prozent. Und auch in den Großstädten ist das Kaufen günstiger, in den 7 größten deutschen Städten liegt der Vorteil zwischen 23 Prozent in Stuttgart und 40 Prozent in Hamburg. Während man in Berlin für den Quadratmeter derzeit 8,12 Euro Miete zahlen muss, schlägt das selbstgenutzte Wohneigentum mit gerade einmal 5,20 Euro für die gleiche Wohnfläche zu buche. Bei diesen Berechnungen wurden im Gegensatz zum ersten Accentro-IW Wohnkostenreport sogar höhere Erwerbsnebenkosten einschließlich Maklerleistungen berücksichtigt.

Die Niedrigzinsphase ermöglicht es in vielen Kreisen sogar, eine durchschnittliche Wohnung vollständig innerhalb von 35 Jahren abzubezahlen, ohne bei den laufenden Aufwendungen (Zins, Tilgung und Instandsetzung) stärker als ein durchschnittlicher Mieter belastet zu werden. Steigt der Zins für eine Anschlussfinanzierung in 10 Jahren auf 3,5 Prozent, gilt dies für 97 Prozent der Haushalte; bei einem Zins von 4,5 Prozent, sind es immer noch 93 Prozent der Haushalte. Dies bedeutet, dass derjenige, der Eigenkapital und Erwerbsnebenkosten aufbringen kann, die Vermögensbildung faktisch ohne Mehrkosten dazubekommt.

Hier liegt aber genau das Problem. Die Einstiegshürden für Ersterwerber werden immer höher. Nur 40 Prozent der Haushalte in Deutschland verfügen über ein Vermögen von mehr als 40.000 Euro. Rund 30 Prozent des Kaufpreises müssen Haushalte aber für Erwerbsnebenkosten und Eigenkapital angespart haben, womit eine Vielzahl von Haushalten überfordert sind. Entsprechend zeigen Auswertungen des sozio-oekonomischen Panels, dass die Zahl der Ersterwerber rückläufig ist und die Einkommen tendenziell steigen. In den Städten beträgt das Alter der Ersterwerber durchschnittlich schon 48 Jahre und die Zahl der Kinder je Käuferhaushalt ist allein in den letzten 2 Jahren von 0,55 auf 0,35 gesunken. Wichtig ist es daher, die Zugangsbeschränkungen für die Wohneigentumsbildung zu senken, damit mehr Haushalte die Möglichkeit haben, Wohneigentum als Baustein der Altersvorsorge zu erwerben.