Büromarkt Deutschland 2017

Die 27 aussichtsreichsten Mittelstädte

Erscheinungstermin: September 2017

Herausgeber: Wüest Partner Deutschland im Auftrag der TLG IMMOBILIEN AG

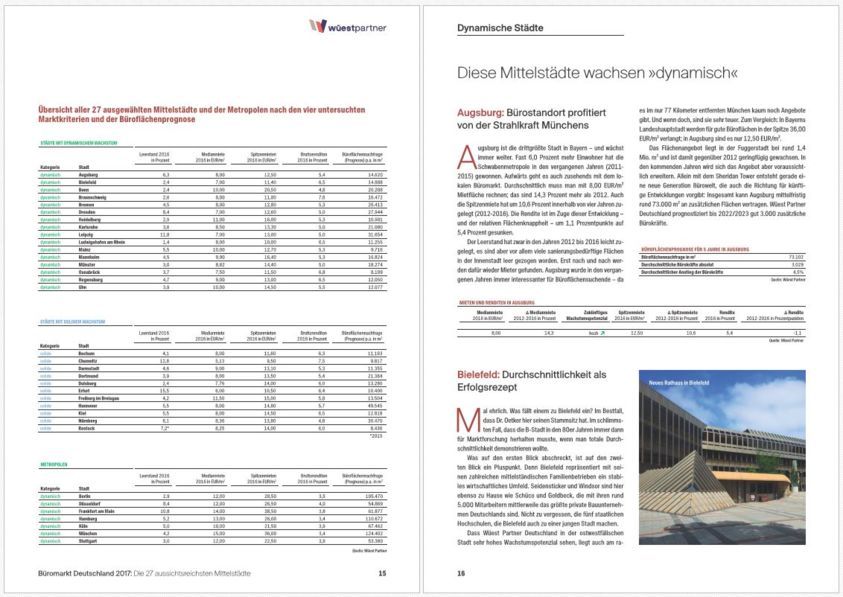

Zahlreiche Mittelstädte in Deutschland lassen für die kommenden Jahre einen Anstieg der Bürobeschäftigtenzahl und – damit verbunden – einen steigenden Büroflächenbedarf erwarten. 27 dieser sogenannten B-Standorte können aufgrund ihrer büromarktspezifischen Kennziffern als aussichtsreichste Investitionsstandorte für Büroimmobilien außerhalb der großen Metropolen identifiziert werden.

Der mittelfristige Zuwachs an Büroarbeitsplätzen wirkt sich nicht nur in den Top-7-Metropolen, sondern darüber hinaus auch an einer Vielzahl weiterer Standorte aus. Getragen wird diese Entwicklung vor allem vom weiteren Beschäftigungsaufbau in den bürointensiven Branchen der freiberuflichen / wissenschaftlichen / technischen Dienstleistungen sowie der Information / Kommunikation. Für beide Bereiche wird ein bundesweiter Bedarf an rund 48.000 zusätzlichen Bürokräften pro Jahr prognostiziert. Je nach lokaler Branchenstruktur und in Abhängigkeit von weiteren Einflussfaktoren macht sich dieser Trend jedoch an den einzelnen Standorten in sehr unterschiedlichem Maße bemerkbar.

Basierend auf der Entwicklung der bürointensiven Branchen und der Zahl der Bürobeschäftigten ermittelte Wüest Partner Deutschland für jeden analysierten Standort den Büroflächenbedarf für die kommenden fünf Jahre. Insgesamt bewegt sich der Büroflächenbedarf bis 2021/22 in den untersuchten Städten in einer Spanne von 41.000 m² bis 248.000 m². Alle 27 untersuchten Bürostandorte verzeichnen ein positives Bevölkerungswachstum sowie eine steigende Zahl der sozialversicherungspflichtig Beschäftigten. Ein weiteres typisches Merkmal sind die niedrigen Leerstände an diesen Büromärkten. So liegen die Leerstandsquoten (2016) beispielsweise in Ludwigshafen am Rhein (1,4 Prozent), Bielefeld, Bonn und Duisburg (jeweils 2,4 Prozent) und in Braunschweig (2,6 Prozent) jeweils niedriger als in Berlin, das mit 2,9 Prozent derzeit den geringsten Büroleerstand unter den Metropolen aufweist.

Die Medianmieten der aussichtsreichsten 27 B-Standorte liegen zwischen 5,13 EUR/m² in Chemnitz und 11,50 EUR/m² in Freiburg im Breisgau. Dabei waren innerhalb der letzten fünf Jahre unter anderem in Münster (24,1 Prozent), Dresden und Leipzig (jeweils 16,7 Prozent) besonders hohe Steigerungen zu verzeichnen. Dresden, Leipzig, Ludwigshafen am Rhein, Regensburg, Bielefeld und Karlsruhe wird ein sehr hohes Wachstumspotenzial der Medianmieten bescheinigt. Aber auch Städte wie Freiburg im Breisgau, Heidelberg oder Bonn, welche sich bereits auf einem hohen Mietniveau befinden, bieten nach wie vor ein hohes Mietwachstumspotenzial. Doch auch in Duisburg mit derzeit noch günstigen 7,76 EUR/m² ist mittelfristig mit steigenden Mieten zu rechnen. Gegenüber den Metropolen (3,4 bis 4,0 Prozent) war in den analysierten Mittelstädten 2016 ein entsprechend höheres Renditeniveau zwischen 4,8 Prozent in Bonn und 7,6 Prozent in Braunschweig festzustellen. Damit liegen die Renditen der B-Städte um 1,4 bis 3,7 Prozentpunkte über denen der Top-7-Standorte.