Deka Immobilien Monitor

Ausgabe 2017

Erscheinungstermin: Januar 2017

Herausgeber: DekaBank

Konjunktur und Kapitalmärkte.

Im Gegensatz zur Fed in den USA wird die EZB 2017 nicht an der Zinsschraube drehen. Auch wenn wir in Euroland die niedrigsten Zinsen hinter uns haben, steigen die Kapitalmarktzinsen nur äußerst moderat. Es handelt sich in Europa nicht um eine Zinswende, sondern eher um eine Zinsstabilisierung auf niedrigem Niveau. Während die Schwellenlander 2017/18 eine höhere Dynamik aufweisen sollten, erwarten wir für die Industrieländer ein nahezu unverändertes moderates Wachstum. Aggregiert ist mit einem globalen Wirtschaftswachstum von 3,4% zu rechnen. Das größte Abwärtsrisiko für die Weltwirtschaft besteht in einem schnelleren Zinsanstieg in den USA und damit einer stärkeren Aufwertung des US-Dollars. Ein weiteres Risiko sind die politischen Entwicklungen in Europa im Wahljahr 2017. Im Hauptszenario erwarten wir für die Konjunktur in Euroland weiterhin ein moderates Wachstumstempo mit BIP-Anstiegen von jährlich 1,6% in 2017/18.

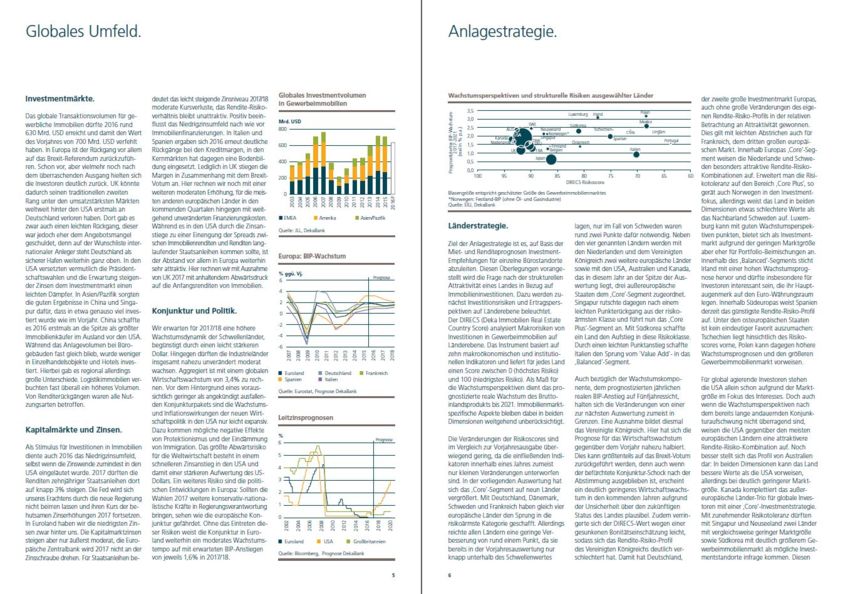

Investmentmärkte.

Das globale Transaktionsvolumen für gewerbliche Immobilien dürfte 2016 rund 630 Mrd. USD erreicht und damit den Wert des Vorjahres von 700 Mrd. USD verfehlt haben. In Europa ist der Rückgang vor allem auf das Brexit-Referendum zurückzuführen. Schon vor, aber vielmehr noch nach dem überraschenden Ausgang hielten sich die Investoren deutlich zurück. UK konnte dadurch seinen traditionellen zweiten Rang unter den umsatzstärksten Markten weltweit hinter den USA erstmals an Deutschland verloren haben. Dort gab es zwar auch einen leichten Rückgang, dieser war jedoch eher dem Angebotsmangel geschuldet, denn auf der Wunschliste internationaler Anleger steht Deutschland als sicherer Hafen weiterhin ganz oben.