29.08.2017

Wirtschaftsfaktor Immobilien

2017

Erscheinungstermin: Juni 2017

Herausgeber: IRE|BS

Der deutsche Immobilienmarkt ist mit einem Vermögenswert von 11,2 Billionen Euro nicht nur ein Stabilitätsfaktor der deutschen Volkswirtschaft, sondern bildet aufgrund seiner besonderen Struktur zunehmend einen wirtschaftlichen Anker für ganz Europa. Die Studie „Wirtschaftsfaktor Immobilien 2017“ präsentiert fundierte Datengrundlagen für die Immobilien- und Baupolitik der neuen Bundesregierung und zeigt erstmals auch Besonderheiten im internationalen Vergleich auf.

Zusammenfassung:

- Die Immobilienwirtschaft hat eine tragende Bedeutung für die deutsche Volkswirtschaft; rund 18 Prozent der Bruttowertschöpfung entfallen auf immobilienbezogene Wirtschaftsaktivitäten. Diese Aktivitäten verteilen sich auf über 815.000 Unternehmen, knapp 3,9 Millionen private Vermieter und rund 16 Millionen Selbstnutzer.

- Darüber hinaus zeichnet sich die Immobilienwirtschaft nicht nur durch ihre Größe, sondern auch durch ihre Stabilität aus und trägt damit zur Resilienz der deutschen Volkswirtschaft bei. Insbesondere nach dem Platzen der US-amerikanischen Immobilienblase in den Jahren 2006/2007 und der darauffolgenden Finanzkrise konnte die deutsche Immobilienbranche ihre Stabilität unter Beweis stellen.

- Immobilien sind die bedeutendste reale Anlageklasse in Deutschland. Vom gesamten Bruttoanlagevermögen (zu Wiederbeschaffungspreisen) in Höhe von 17,3 Billionen Euro zum Jahresende 2016 entfielen 80,3 Prozent oder 13,9 Billionen Euro auf Bauten aller Art. Nach Abzug von Abschreibungen beläuft sich das gesamte deutsche Nettoanlagevermögen in Bauten auf knapp 8 Billionen Euro, wovon circa 4,8 Billionen Euro in Wohnbauten und 3,2 Billionen Euro in Nichtwohnbauten gebunden sind. Das gesamte in Immobilien enthaltene Vermögen übertrifft damit das Nettonationaleinkommen Deutschlands im Jahr 2015 um mehr als das Dreifache.

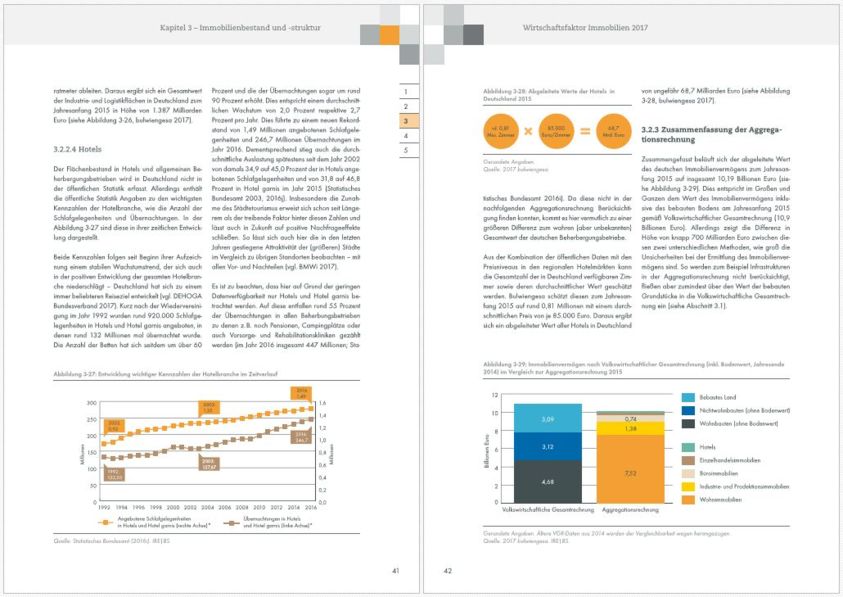

- Ende des Jahres 2015 lebten in Deutschland rund 82,2 Millionen Menschen in gut 41,4 Millionen Woh- nungen und 19,4 Millionen Gebäuden mit einer Wohnfläche von rund 3,79 Milliarden Quadratmetern. Dabei arbeiteten die Menschen z. B. auf rund 426 Millionen Quadratmetern Bürofläche, 2,8 Milliarden Quadratmetern Industrie- und Logistikfläche oder 123,7 Millionen Quadratmetern Verkaufsfläche im Einzelhandel (geschätzt zum Jahresanfang 2015). Mit großer Sicherheit lässt sich dies aber nicht sagen, da insbesondere der Bestand an Wirtschaftsimmobilien von der öffentlichen Statistik nur sehr unzureichend abgebildet wird.

- Mit einem Wert von 125.000 Euro verfügen deutsche Haushalte im Durchschnitt über ein relativ geringes Immobilienvermögen. Besonders stark gewachsen ist aber der Markt für Immobilienaktien. Mittlerweile sind 90 Milliarden Euro über diese Form der indirekten Immobilienanlage in deutschen Immobilien gebunden. Auch offene und geschlossene Fonds sind in den letzten Jahren wieder gewachsen, wobei sich der Fokus zunehmend auf institutionelle Investoren richtet.

- Für alle Anlageformen sind die seit 2010 stark gestiegenen Immobilienpreise von fundamentaler Bedeu- tung, vor allem die Preise für Wohnimmobilien in Großstädten ragen heraus. Eine spekulative Blase ist allerdings nach wie vor unwahrscheinlich, da die Preisentwicklung gut erklärbar ist und sich das Finanzierungsverhalten kaum verändert hat. Allerdings muss beachtet werden, dass Zinsen, Beschäftigung und Bevölkerungswachstum derzeit äußerst günstige Rahmenbedingungen bilden und Marktkorrekturen bei einem oder mehreren dieser Faktoren in den nächsten Jahren wahrscheinlich sind.

- Getragen von einer starken Expansion des Kreditneugeschäfts ist das gesamte Wohnungsbaukreditvolumen im Jahr 2016 um knapp 4 Prozent und damit deutlich stärker als in den Jahren zuvor gestiegen. Das Wachstum seit 2003 bewegte sich in der Spanne von -1 bis +2 Prozent. Verglichen mit dem langjährigen Durchschnitt seit 1982 von 4,7 Prozent liegt der jüngste Anstieg aber immer noch darunter. Auch im europäischen Vergleich ist dieser aktuelle Anstieg überschaubar: Von 2004 bis 2008 lagen die Veränderungsraten des Wohnungsbaukreditvolumens substanziell unterhalb des europäischen Durchschnitts.

- Gleichzeitig stiegen die Herausforderungen für die Kreditinstitute aufgrund von vier Entwicklungen: So wurden vermehrt anspruchsvollere Kredite vergeben (z. B. mehr Projektfinanzierungen oder mehr Finanzierungen in B-Lagen und B-Städten). Überdies legten die regulatorischen Eigenkapitalkosten zu und die Bankenabgabe stieg an. Zusätzlich nahm der Organisationsaufwand zur Erfüllung der regulatorischen Anforderungen zu. Diese Entwicklungen sprechen für höhere Margenanforderungen. Dass dies zuletzt nicht erreicht werden konnte, kann als Zeichen für einen intensiven Wettbewerb unter den Kreditinstituten gewertet werden.

- Die Refinanzierung der Banken steht auf soliden Beinen: Investoren erwerben Pfandbriefe als gedeckte Schuldverschreibung, die in jüngster Vergangenheit im Volumen deutlich zunahmen.