BF.Marktradar 2023

Wenig Anlass zu Optimismus

Die Immobilienbranche steht derzeit vor erheblichen Herausforderungen. Eine wachsende Anzahl von Insolvenzen, verursacht durch steigende Zinsen und hohe Baukosten, trifft selbst namhafte Projektentwickler. Es gibt deutliche Anzeichen, dass sich dieser Trend fortsetzen wird. Eines der wenigen positiven Zeichen ist die stabile Nachfrage auf den Mietmärkten.

Die Insolvenzen unter den Projektentwicklern nehmen weiter zu. Die Banken stehen vor dem Problem, dass ihnen die Kapazitäten fehlen, um Immobilienprojekte eigenständig fortzusetzen. Zudem ist in der aktuellen Marktsituation die Verwertung durch Verkauf unattraktiv bzw. unmöglich. Für viele Projektentwickler führt der aktuelle Weg daher über das Modell der Insolvenz in Eigenverwaltung, bei dem die Geschäftsführung den Restrukturierungsprozess selbst mitsteuert. Die aktuellen Turbulenzen sind aus unserer Sicht erst der Beginn. Mit weiteren Insolvenzen ist zu rechnen.

In Bezug auf Inflation und Zinsen zeichnet sich in nächster Zeit keine Entspannung ab. Obwohl die Inflationsrate in Deutschland im September auf 4,5 % gesunken ist – der niedrigste Wert seit der Zinswende – bleibt sie weiter auf hohem Niveau. Solange die Teuerungsrate nicht spürbar zurückgeht, sind auch keine deutlichen Zinssenkungen zu erwarten. Nach Expertenmeinungen ist die FED mit ihrer Zinspolitik auf einem Plateau angekommen. Die stabile Wirtschaftslage sowie der stabile private Konsum geben ihr aber keinen Anlass, voreilig eine Kehrtwende einzuläuten. Die EZB agiert traditionell langsamer. Damit erscheinen Zinssenkungen im Euroraum in den nächsten sechs Monaten noch unwahrscheinlicher. Selbst wenn Mitte nächsten Jahres Zinssenkungen vorgenommen würden, würden diese moderat ausfallen und voraussichtlich nur 0,25 Basispunkte betragen. Das hätte nur einen marginalen Einfluss auf den Immobilienmarkt und die Refinanzierungskonditionen von Entwicklern.

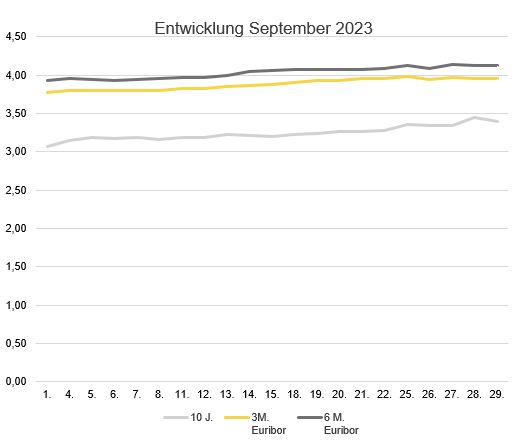

Zinsentwicklung

Im September betrug der 10-Jahres-Zinsswap am Monatsanfang 3,07 Prozent und stieg im Monatsverlauf auf 3,40 Prozent. Die kurzfristigen Zinsen haben eine geringe Steigerung erfahren. Zu Beginn des Monats betrug der 3-Monats-Euribor 3,770 Prozent und stieg im Laufe des Augusts auf 3,952 Prozent. Der 6-Monats-Euribor stieg von 3,934 Prozent am Monatsanfang auf 4,125 Prozent am Monatsende.

Ausblick

Für den Immobilienmarkt sind dies herausfordernde Zeiten. Genaue Diagnosen oder gar Prognosen bleiben angesichts fehlender Transaktionsflüsse weiterhin schwierig. Das erwartete bundesweite Umsatzvolumen auf dem deutschen Immobilienmarkt für das laufende Jahr liegt 30 Prozent unter dem bereits rückläufigen Jahr 2022. Preise von Wohnimmobilien in Top-Lagen dürften jedoch stabil bleiben, begünstigt durch eine hohe Nachfrage und ein begrenztes Angebot. In Gegenden mit durchschnittlicher Attraktivität ist mit leicht sinkenden Preisen zu rechnen, während in weniger attraktiven Gebieten stärkere Rückgänge zu erwarten sind. sind. Mit Einschränkungen gilt dies auch für die Preisentwicklung auf den Büromärkten. Die entscheidende Frage ist hierbei, wie lange diese Phase dauern wird. Abwärtsphasen der Immobilienzyklen in Deutschland dauerten – ja nach betrachtetem Teilmarkt und statistischem Modell – zwischen 9 und 12 Jahren. Zwar sind die Rahmenbedingungen deutlich andere und daher Übertragungen auf die aktuelle Situation nur bedingt möglich. Aber Geschäftsmodelle, die in Warten auf bessere Zeiten beruhen, sind aus unserer Sicht wenig erfolgsversprechend.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt & IREBS

Erstveröffentlichung: bf-direkt.de, Oktober 2023