BF.Marktradar September 2023

Ende der Insolvenzwelle noch nicht erreicht

Dominate Entwicklung auf dem Immobilienmarkt sind die gehäuften Insolvenzen bedeutender Projektentwickler. Wir gehen davon aus, dass wir bei den Insolvenzen noch nicht das Ende gesehen haben. Hohe Finanzierungs- und Baukosten, die erhöhten energetischen Anforderungen und regulatorische Unsicherheiten lasten weiter schwer auf dem Immobilien- und Bausektor. Jüngste Zahlen der Auftragslage im Wohnungsbau und der Baugenehmigungen bestätigen die Eintrübung. Ob sich der vorherrschende Abwärtstrend fortsetzt, hängt maßgeblich von den zukünftigen wirtschafts- und geldpolitischen Impulsen ab.

Innerhalb der letzten Wochen rutschten mit der Gerchgroup, Development Partner, der Project-Gruppe, Euroboden, Revitalis und Centrum mehrere große Projektentwickler in die Insolvenz. Medienberichten zufolge steht Interboden ebenfalls unter Druck und verhandelt derzeit über frisches Eigenkapital mit Eigentümern und Investoren. Die Finanz- und Liquiditätsprobleme der Entwickler sind auf das derzeitige Marktumfeld zurückzuführen. Sie gründen in der Zurückhaltung der Finanzierer bei der Kreditvergabe, in marktbedingt sinkenden Immobilienbewertungen und auch im schleppenden Absatz der Neubauimmobilien und -wohnungen. Die daraus notwendigen Wertberichtigungen reduzieren das Eigenkapital und verschärfen die Probleme weiter – ein Teufelskreis, der insbesondere für Entwickler mit spekulativem Portfolio zu Problemen führt.

Laut einer Umfrage des Ifo-Instituts verschlechtert sich die Auftragslage im deutschen Wohnungsbau zusehends. Mit 40,3% der Unternehmen klagten im Juli deutlich mehr Befragte über einen Mangel ans Aufträgen als noch im Juni mit 34,5%. Außerdem vermelden schon jetzt 10,5% der befragten Wohnungsbaufirmen Finanzierungsschwierigkeiten. Auch der Rückgang bei den Baugenehmigungen im ersten Halbjahr um 27% spricht eine deutliche Sprache. Der schwächelnde Immobiliensektor schlägt sich auch in der Darlehensvergabe der Banken nieder. So verzeichnete das Geschäft mit Immobilienkrediten mit 14 Milliarden Euro Finanzierungsvolumen im Monat Juni dieses Jahres einen Rückgang um fast 40% zum Vorjahr und damit den niedrigsten Juni-Wert seit 2011.

Da sich Schwierigkeiten der Immobilienbranche über Bauunternehmen, Zulieferer bis hin zu Banken negativ auf die Gesamtwirtschaft auswirken können, wird nun die Politik auf den Plan gerufen. Interessensvertreter wünschen sich staatliche Hilfe und baldige Zinssenkungen. Zumindest bei Ersterem scheint die Immobilienbranche Gehör zu finden: Die Bundesregierung beschloss die Einführung einer degressiven AfA in Höhe von 6% für sechs Jahre – ein Teilerfolg für die Branche, der auf einen zweiten Blick jedoch an Bedeutung verliert. Mit einer Investition müssen zumindest mittelfristig Gewinne erzielt werden. Ist das nicht der Fall, helfen auch Abschreibungen nicht. Immerhin verbessern die Abschreibungen das Investitionsklima. Das genaue Gegenteil bewirkt aber der Vorstoß der SPD-Bundestagsfraktion für weitere Mietbegrenzungen. Zwar handelt es sich um ein reines Wahlkampfmanöver, aber auch die Absicht weiterer staatlicher Markteingriffe senkt die Investitionsbereitschaft.

Auf der Zinsseite werden die Hoffnungen der Immobilienbranche vermutlich enttäuscht. Zwar sinkt die Inflation weiter, sie ist aber noch immer zu hoch. Deswegen erhöhte die EZB den Hauptrefinanzierungssatz Ende Juli nochmals auf 4,25%. Ein Indiz für weitere Erhöhung liegt in der Warnung von Präsidentin Christine Lagarde, dass steigende Reallöhne ohne Produktivitätszugewinne inflationär wirken. Das zeigt sich auch deutlich in der unterschiedlichen Preisentwicklung der verschiedenen Segmente. Energiepreise sind nicht mehr das Problem, aber Dienstleistungen haben sich binnen Jahresfrist um 5,2% verteuert. Sollten sich die Preissteigerungsraten durch Lohn-Preis-Spiralen weiter oberhalb der Zielinflation verfestigen, rücken die von der der Immobilienbranche herbeigesehnten Zinssenkungen in unbestimmte Ferne. Immerhin ein Hoffnungsschimmer: Anders als in den Vormonaten verwies Lagarde auf die konjunkturelle Abschwächung in der Eurozone, womit ein zusätzlicher Zinsschritt nach oben nicht in Stein gemeißelt ist.

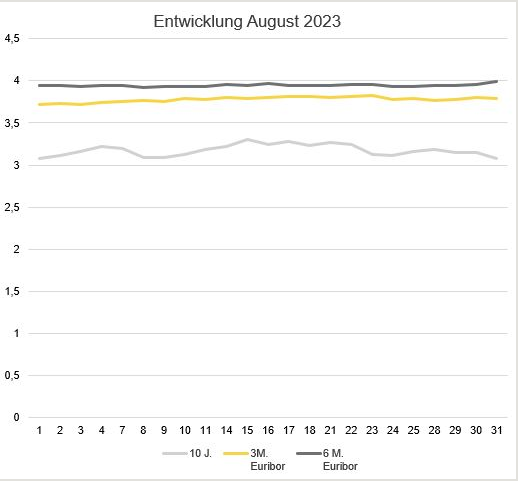

Zinsentwicklung

Im August haben sich die Zinssätze nur unwesentlich verändert. So betrug der 10-Jahres-Zinsswap am Monatsanfang 3,08 Prozent und stieg im Monatsverlauf leicht auf 3,15 Prozent. Auch die kurzfristigen Zinsen haben nur eine geringe Steigerung erfahren. Zu Beginn des Monats betrug der 3-Monats-Euribor 3,723 Prozent und stieg im Laufe des Augusts auf 3,803 Prozent. Der 6-Monats-Euribor stieg von 3,948 Prozent am Monatsanfang auf 3,956 Prozent am Monatsende.

Ausblick

Die Krise in der Immobilienwirtschaft zeigt sich nunmehr in vermehrten Insolvenzen. Hierbei hat sich die Insolvenz in Eigenverwaltung anscheinend als probates Mittel der Unternehmenssanierung etabliert. Aus unserer Sicht ist die Marktbereinigung noch nicht beendet; mit weiteren Insolvenzen ist zu rechnen. Daran wird auch die in Aussicht gestellte staatliche Unterstützung wenig ändern. Die immer noch hohe Inflation bedeutet, dass weitere Leitzinserhöhungen möglich sind. Eine schwächelnde Konjunktur – auch in der Immobilienbranche – wird hierbei als notwendiges Übel angesehen, um die Inflation zu brechen. Zwar ist die Immobilienbranche von systemischer Bedeutung. Doch die fiskalischen Möglichkeiten sind begrenzt – zumal nach den Coronajahren die Schuldenbremse wieder eingehalten werden soll. So dürften uns sinkende Immobilienpreise, eine sich eintrübende Auftragslage und weitere Marktbereinigungen bis zum Ende des derzeitigen Zins- und Konjunkturzyklus begleiten.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS

Erstveröffentlichung: bf-direkt.de, September 2023