Zinsen und die Immobilienmärkte

1 Zinspolitik der EZB

Die Zentralbanken haben weltweit immer noch mit der anhaltenden Inflation und der sich abschwächenden Konjunktur zu kämpfen. Die Inflation in Deutschland steigt zwar nicht mehr so stark wie noch vor Monaten, aber im Juni 2023 lag die Inflationsrate nach Angaben des Statistischen Bundesamts bei 6,4 Prozent (gegenüber dem Vorjahresmonat).

Um die Finanzkrise 2008/09 zu bewältigen, hatte die Europäische Zentralbank (EZB) im vergangenen Jahrzehnt die Zinsen schrittweise immer weiter gesenkt. Der wichtigste Leitzins Hauptrefinanzierungssatz lag dabei zwischen 2016 und Juli 2022 sogar bei 0 Prozent. Als Reaktion auf die massiv gestiegenen Inflationsraten hatte die EZB im Juli 2022 ihre jahrelange Niedrig- und Nullzinspolitik beendet.

Es folgten weitere Zinsschritte sodass nach der letzten Zinserhöhung der Leitzins im Euro-Raum seit Juli 2023 bei 4,25 Prozent liegt. Diese Maßnahmen erfolgten so aggressiv wie nie seit der Einführung des Euro 1999. Zur Begründung verwies der EZB-Rat auf das Ziel, „für eine zeitnahe Rückkehr der Inflation zum mittelfristigen Ziel von 2 Prozent“ zu sorgen.

Als Reaktion auf die gestiegenen Leitzinsen erhöhten sich am Anleihemarkt auch die Renditen. Im Weiteren stehen die Kapital- und Kreditmärkte miteinander in einer Wechselbeziehung. Viele Banken refinanzieren die von ihnen ausgegebenen Immobilienkredite mithilfe von Pfandbriefen, deren Zinshöhe sich an den Anleihen anderen Emittenten orientiert. Die Entwicklung der Pfandbriefzinsen wirkt sich daher auf die Zinsen für Immobilienkredite aus. Somit beeinflusst die Zinspolitik der EZB grundsätzlich die Entwicklung der Zinsen, gleichzeitig ist aber die Angebots- und Nachfragesituation auf den einzelnen Märkten entscheidend für deren Zinshöhe und -entwicklung.

2 Entwicklung der Hypothekenzinsen

Die Höhe der Bauzinsen hängt auf der einen Seite von der Menge an Krediten ab, die Privatpersonen, Unternehmen und Staat nachfragen. Für das Angebot sind die Geschäftsbanken verantwortlich, deren Angebot orientiert sich zum einen an der Entwicklung der Leitzinsen (Refinanzierung) und zum anderen an den Marktbedingungen. Für die Entwicklung der langfristigen Zinsen sind die Bedingungen auf den Anleihemärkten bedeutender als die EZB-

Entscheidungen.

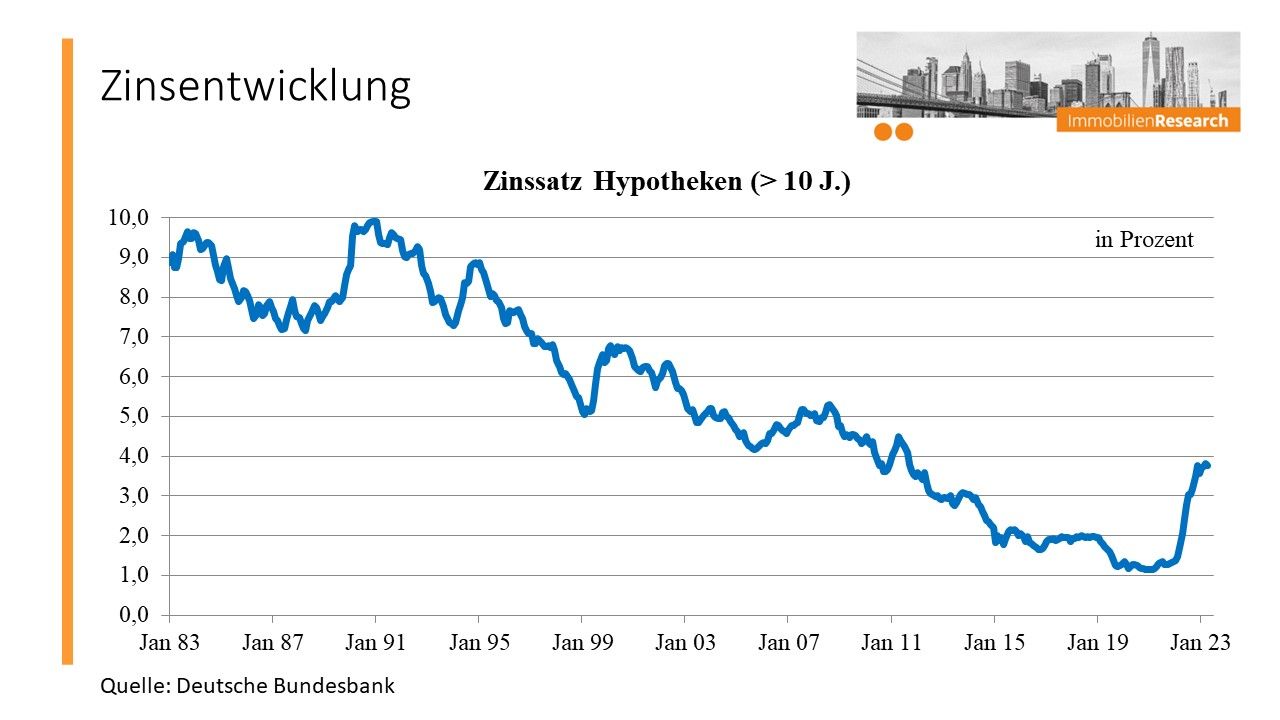

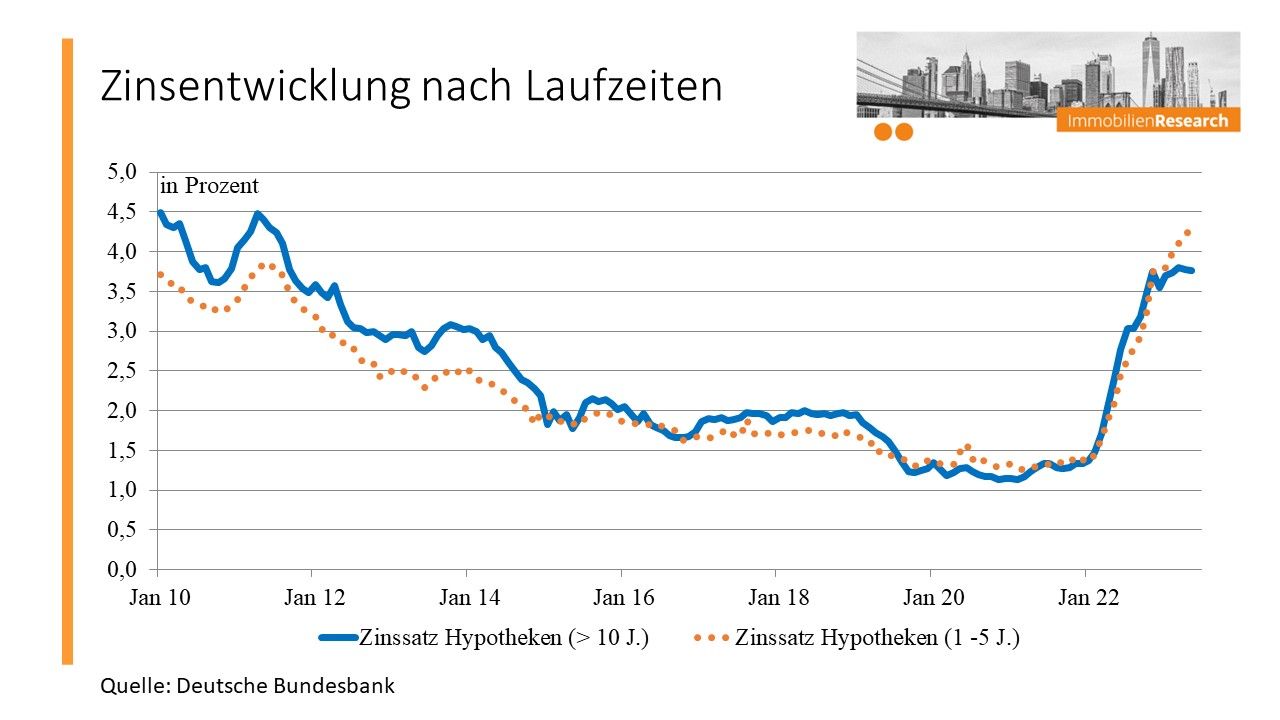

Die Entwicklung der Hypothekenzinsen verläuft damit anders als die Zinsentwicklung der EZB- Leitzinsen. Die Kapitalmarktteilnehmer gingen bereits seit Jahresbeginn 2022 davon aus, dass die EZB zur Bekämpfung der Inflation die Leitzinsen erhöhen wird. In den vergangenen Monaten sind die Hypothekenzinsen in Deutschland stark angestiegen. Lagen nach Angaben der Interhyp AG die Zinsen von 10-jährigen Hypothekendarlehen im September 2021 noch in ihrem Tiefpunkt bei 0,8 Prozent, so betragen sie aktuell rund 4,0 Prozent. Seit Herbst 2022 laufen die Bauzinsen in Wellenbewegungen seitwärts und schwanken zwischen ungefähr 3,5 und 4,5 Prozent je nach Laufzeit.

Auffallend ist die seit einigen Monaten inverse Zinsstrukturkurve. Diese führt bei den Hypothekenkrediten dazu, dass für Kredite mit 5 Jahren Laufzeit seit Herbst 2022 ein höherer Zins als bei längeren Zinsbindungen gezahlt werden muss. Dies ist auf die Refinanzierung der Banken zurückzuführen. Die Anleger erwarten langfristig wieder sinkende Leitzinsen der Zentralbanken. Die Erwartungen sind sinkende Inflationsraten und auch konjunktureller Probleme, die die Notenbanken veranlassen könnten, die Leitzinsen zu reduzieren. Die sinkenden Leitzinsen gehen üblicherweise mit sinkenden Anleiherenditen einher. Da Anleger aber erst langfristig damit rechnen, schlägt sich dies nicht in den kurzlaufenden Anleihen (und damit kurzfristigen

Kreditzinsen) nieder, sondern erst in den langfristigen Anleihen bzw. Krediten.

3 Folgen für die Immobilienmärkte

Der Anstieg der Hypothekenzinsen hat verschiedene Folgen für die Immobilienmärkte, wobei im Folgenden nur auf die Wesentlichen eingegangen werden soll.

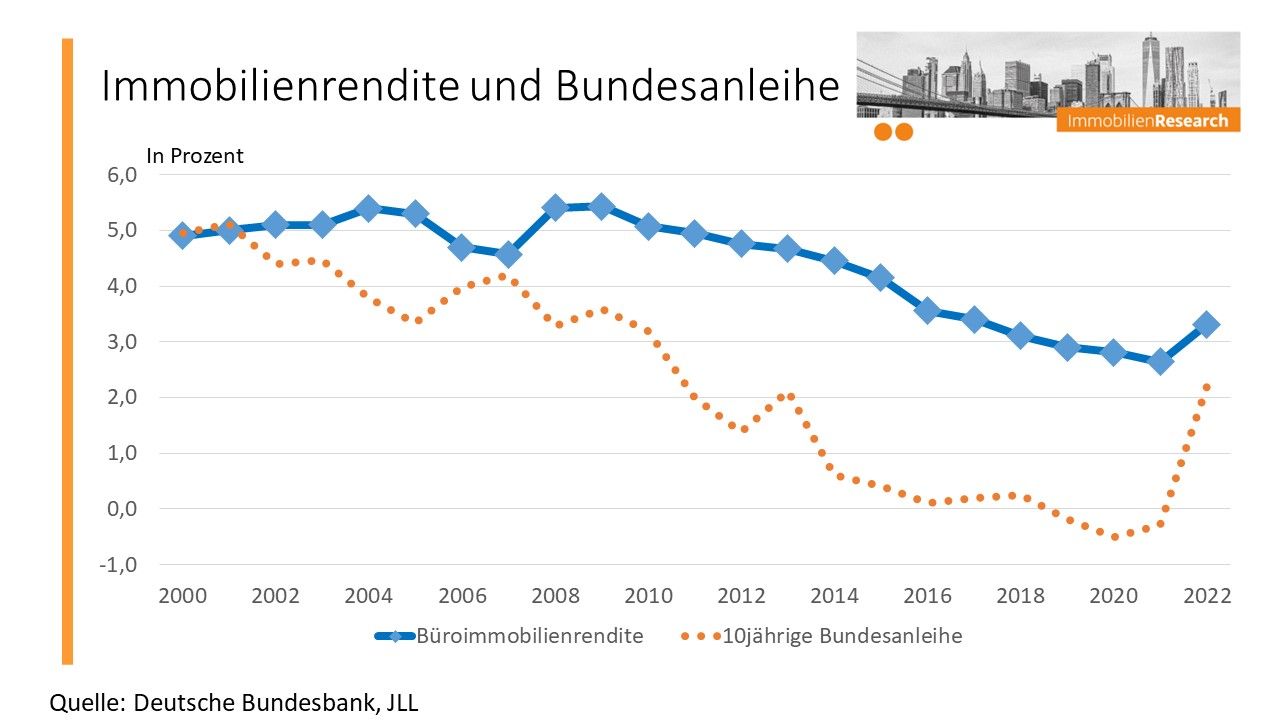

Erstens führen die steigenden Zinsen zu einer geringeren Nachfrage auf dem Investmentmarkt, auf dem Immobilien als Assets gehandelt werden. Die Kapitalanleger vergleichen bei ihren Kaufentscheidungen die Rendite der Anleihen mit der Immobilienrendite. Derzeit ist festzustellen, dass die Anleiherenditen deutlich attraktiver geworden sind. Es erfolgen somit Umschichtungen im Portfolio bzw. Neuanlagen von Kapital nicht mehr vorzugsweise in Immobilien. Der Renditespread zugunsten der Immobilienrendite (hier für Büroimmobilien) ist deutlich gesunken. Da auf den Anleihemärkten keine deutlichen Veränderungen zu erwarten sind (s. Kapitel 4), hat eine Reaktion bei der Rendite auf den Immobilienmärkten zu erfolgen, um die Attraktivität der Immobilien wieder zu steigern.

Ein potenzieller Renditeanstieg wird über niedrigere Kaufpreise erfolgen. Dies ist zum Teil schon erfolgt, aber noch ist bei den Preisen der verschiedenen Objektarten kein Boden gefunden. Trotz des Preisrückgangs in den letzten Quartalen liegen aber die Immobilienwerte noch immer deutlich über

dem Niveau vor dem Boom (Ausnahme: Einzelhandelsimmobilien). So konnten langfristige Immobilieninvestoren einen Wertzuwachs verbuchen.

Zweitens sinkt die Nachfrage nach Immobilien, da die Finanzierung durch die steigenden Zinsen schwieriger wird. Die Zinserhöhung führt bei der Finanzierung des Kaufs von Immobilien zu einer stärkeren Belastung der Käufer. Als Reaktion auf den massiven Zinsanstieg haben viele Immobilienerwerber ihre Eigenkapitalquoten erhöht oder die Tilgungsrate deutlich gesenkt. Der Anstieg der Bauzinsen hat insgesamt dazu geführt, dass sich viele Menschen eine Wohnimmobilie nicht mehr leisten können oder wollen. So ging die Nachfrage nach Baufinanzierungen sowohl für Neubauten bei Eigennutzern als auch bei Kapitalanlegern deutlich zurück. Auch bei Gewerbeimmobilien müssen die Käufer höhere Zinsen bezahlen und so ist auch hier das Transaktionsniveau deutlich zurückgegangen.

Drittens wird auch die Angebotsseite aufgrund der steigenden Zinsen belastet, was sowohl den Bau neuer Immobilien als auch die Projektentwicklungen betrifft. Durch die Zinserhöhungen wird entweder die Zwischenfinanzierung teurer und insgesamt der Bau von Immobilien. Hinzu kommt der deutliche Anstieg der Baukosten, sodass sich ein Neubau vielfach nicht mehr lohnt. Darüber hinaus droht für die Projektentwickler die Gefahr, dass das Objekt nicht verkauft werden kann. Entsprechend ist ein Einbruch bei den Projektfinanzierungen zu verzeichnen. Der Rückgang der Fertigstellungen wird mit einer Markbereinigung (u. a. Insolvenzen) einhergehen, aber mittelfristig einen neuen Zyklusaufschwung auslösen.

4 Zukünftige Zinsentwicklung

Bei einer Prognose der künftigen Entwicklung lohnt sich ein Blick auf den historischen Trend. Die Hypothekenzinsen liegen noch leicht unter dem Durchschnittszins der letzten 30 Jahre, der bei durchschnittlich 4,5 Prozent lag. Der Durchschnittszins der letzten 40 Jahren betrug sogar 5,5 Prozent und lag damit noch höher. Aber: der aktuelle Zins ist leicht höher als der Durchschnittszins von rund 3,3 Prozent der letzten 20 Jahre. Das derzeitige Zinsniveau ist somit nicht außergewöhnlich hoch, wohl war aber der rasante Anstieg seit Jahresbeginn 2022 außerordentlich.

Die EZB wird vor dem Hintergrund der Entwicklung der Inflationsrate und auch der wirtschaftlichen Entwicklung ihre Entscheidungen treffen und diese sehen eher nach weiteren Zinsschritten nach oben aus. Die EZB hat außerdem die Marktteilnehmer bereits auf weitere Zinsschritte vorbereitet. Sie wird bei der Inflationsbekämpfung nicht lockerlassen und ist der Auffassung, dass die aktuellen Wirtschaftsdaten keine Pause rechtfertigen. Die Risiken bei den

Inflationsraten werden die EZB kurzfristig zu weiteren geldpolitischen Straffungen veranlassen. Mit einer Zinssenkung ist hingegen vorerst nicht zu rechnen. Es ist ebenso unwahrscheinlich, dass die EZB auch langfristig die Leitzinsen wieder auf das Niedrig- bzw. Nullzinsniveau des letzten Jahres

senken wird.

In den letzten Monaten sind die Hypothekenzinsen schon deutlich gestiegen. Der größte Teil des Zinsanstiegs dürfte aber bereits erfolgt sein. Auf mittlere Sicht können die Hypothekenzinsen durchaus noch etwas steigen, sodass sich das Zinsniveau sich wohl zwischen 4,0 und 5,0 Prozent

einpendeln wird.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von ImmobilienResearch Vornholz GmbH, BVT Holding GmbH & Co. KG

Erstveröffentlichung: The Property Post, August 2023