Die Zukunft der Hotelimmobilie

2020 war für die Hotellerie in Deutschland ein Katastrophenjahr und die Dauer der Einschränkungen ist trotz Hoffnungsschimmer „Impfstoff“ noch nicht absehbar. Das belastet zunehmend die Liquidität von Betreibern und Eigentümern, und auch wenn die große Welle der Insolvenzen bislang ausblieb, so wird das Thema Restrukturierung die nächsten Monate zunehmend an Bedeutung gewinnen. Dabei gilt es für beide Seiten, die Chancen der Krise zu nutzen und Lösungen beziehungsweise Partnerschaften neu zu denken.

Betreiberkonsolidierung nimmt Fahrt auf

Die deutschlandweite Auslastung der Hotels hat sich mehr als halbiert, der Revenue per available room (RevPAR) ging sogar um fast zwei Drittel zurück. 2020 hat der Branche viel abverlangt, und auch wenn mit der Aussicht auf den Impfstoff etwas Hoffnung eingekehrt ist, so ist die Dauer der Einschränkungen bislang noch nicht vollends absehbar. Für viele Märkte ist eine umfängliche Erholung der Leistungsergebnisse nicht vor 2023 bzw. 2024 vorausgesagt. Das belastet zunehmend die Liquidität der Hotelbetreiber, die nicht zuletzt auch unter der Schuldenlast (beispielsweise durch Pachtstundungen oder staatliche Kredite) leiden. Geholfen hat hier sicherlich die Bereitschaft vieler Immobilieneigentümer zur Findung partnerschaftlicher Lösungen im Hinblick auf Pacht- und Mietzahlungen. Nichtsdestotrotz zeichnet sich zunehmend ab, dass Betreiber ihre Portfolios bereinigen und Pachtverträge abgeben. Aktuelle Beispiele sind die Übernahme von 13 Pachtverträgen der Centro-Gruppe durch Premier Inn sowie 23 Verträge der Vienna House durch die HR Group. Die Transaktionen haben zum einen strategische und zum anderen Überleben sichernde Gründe – insgesamt befeuern sie aber den sich bereits seit Jahren abzeichnenden Trend zur Betreiberkonsolidierung. Immobilieneigentümer sind sicherlich von den ausbleibenden Pacht- und Mietzahlungen nicht weniger betroffen und profitieren maßgeblich von der Stillhaltetaktik der Banken.

Restrukturierung jetzt für die Zukunft denken!

Wenn auch die anfangs erwarteten Insolvenzen bislang ausgeblieben sind, so wird die anhaltend schwierige Situation am Hotelmarkt in Kombination mit der schwächer werdenden Liquidität – insbesondere auf Betreiberseite – den einen oder anderen Marktteilnehmer über die nächsten Monate zu Restrukturierungs- und insbesondere Refinanzierungsmaßnahmen zwingen. Wenn auch dies zuerst die Betreiber treffen wird, so ist es auch Eigentümern angeraten, sich über Alternativen im Falle eines Wegbruchs des bestehenden Betreibers Gedanken zu machen. Insbesondere Eigentümer von größeren Konferenzhotels in Stadtlagen sehen die Gefahr des Pachtverfalls im Zuge einer erzwungenen Neuverpachtung. Je früher sich Unternehmen auf beiden Seiten mit Restrukturierungsszenarien beschäftigen, desto größer sind die Chancen, nicht nur den richtigen Partner zu finden, sondern auch die Konditionen einer solchen Partnerschaft federführend diktieren zu können.

Freies Kapital auf der Suche nach Anlagemöglichkeiten

Gleichzeitig befindet sich viel freies Kapital auf dem Markt auf der Suche nach Anlagemöglichkeiten – sowohl in Immobilien als auch Betreiberplattformen. Doch die großen Deals blieben bislang aus. So ist der Druck auf Verkäuferseite noch nicht groß genug, gleichzeitig sind aber auch die Renditeerwartungen auf Käuferseite noch übertrieben hoch. Auch wenn der deutsche Hotelmarkt in Zukunft als „Safe Haven“ bezeichnet werden darf, werden Investoren einen etwas längeren Atem mitbringen müssen. Für Betreiber und Eigentümer bietet sich jedoch genau jetzt die Chance, gemeinsam mit potenziellen Partnern über kreative Lösungen nachzudenken. Und für Investoren, die die Kapazitäten und die notwendige Ausdauer mitbringen, bieten sich hier attraktive Renditechancen.

OpCo-Strukturen als Lösungsmodell

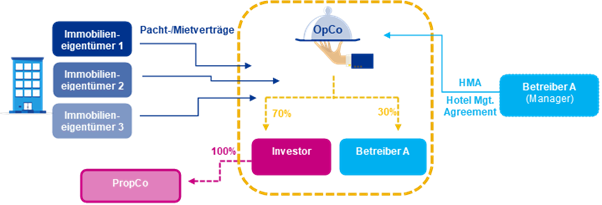

Wie kann nun eine Lösung aussehen, bei der beide Seiten profitieren? OpCo-Strukturen, früher auch als Sandwich-Verträge bekannt, sind keine neue Idee. Dabei investieren ein Betreiber (in der Regel eine/die/mit Minderheitsbeteiligung) und Investor gemeinsam in eine neue Betriebsgesellschaft (Operating Company, OpCo), potentiell auch gekoppelt an eine Immobiliengesellschaft (Property Company, PropCo). Dieses Modell war ursprünglich dazu gedacht, internationalen Betreibern die Bürde von Pachtverträgen auf ihrer Bilanz zu nehmen – was auf Betreiberseite sicherlich auch heute noch ein schlagendes Argument für dieses Modell ist.

Im aktuellen Marktumfeld bietet dieses Modell Betreibern und Investoren die Möglichkeit, notleidende Pachtverträge zu günstigen Konditionen einzusammeln und zu einer strategischen Plattform zu bündeln. Nach erfolgter Markterholung kann diese Plattform zu attraktiven Konditionen am Markt platziert werden. Somit ergibt sich ein attraktives Renditeprofil. Über die Pachtverträge besteht für den Investor ein optimierter Zugang zu möglichen Immobilientransaktionen und bietet ihm zudem eine Fallback-Option im Falle des Wegbruchs eines Pächters in seinem Bestandsportfolio. Für Betreiber bietet es eine gute Möglichkeit, über ihre bestehenden Betriebs- und Managementstrukturen – welche über einen Managementvertrag eingebunden werden – ihr erfolgreiches Geschäftsmodell trotz widriger Marktumstände wachsen zu lassen und gesundet aus der Krise herauszugehen.

Erfolgreich ist dieses Modell natürlich nur, wenn einige Grundparameter stimmen. So ist neben dem Einstandspreis der Pachtverträge vor allem auch die Pachthöhe im Krisen- und stabilisierten Zustand essenziell. Hotels, die bereits vor Ausbruch der COVID-19-Pandemie ihre Pachten kaum erwirtschaften konnten, werden sich nicht rechnen. Zudem ist eine konkrete Analyse im Hinblick auf das wahrscheinliche Erholungsszenario des jeweiligen Marktes, Hotelbetrieb sowie die aktuellen Vereinbarungen mit dem Immobilieneigentümer für die Renditeerwartungen kritisch. Nur partnerschaftlich und mit der richtigen Verteilung der Verantwortlichkeiten, bspw. Objektsuche und -prüfung, kann sich dieses Modell als zielführend erweisen.

Quelle: Eigene Darstellung

Fazit:

Auch wenn die Krise alle Marktbeteiligten vor große Herausforderungen gestellt hat, so ist nach wie vor ausreichend Kapital am Markt verfügbar, um Unternehmen – sowohl auf Betreiber- als auch auf Investorenseite – über die Krise zu retten. Hierfür bedarf es allerdings kreativer Ansätze und sicherlich auch etwas Durchhaltevermögen. Sicher ist in jedem Fall, dass viele Unternehmen nur über zusätzliches Kapital und Skaleneffekte aus der Krise kommen. Dass wir es am Ende mit einer veränderten Landschaft im Hinblick auf die Marktteilnehmer zu tun haben werden, ist Fakt. Je früher Betreiber und Investoren das als Chance erkennen, desto besser werden ihre Überlebenschancen sein.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von KPMG

Erstveröffentlichung: KPMG Real Estate Bulletin, Das Fachmagazin für die Immobilienwirtschaft, Frühjahrsausgabe 2021