ESG-Rating für Wohnungsunternehmen

Fluch oder Segen?

Vielfach nimmt man die Wohnungswirtschaft als national tätige Branche wahr, für die der deutsche Gesetzgeber die Rahmenbedingungen setzt. Wenig wahrgenommen wird, dass die großen Leitlinien auf der EU-Ebene definiert werden, die früher oder später leicht modifiziert auch in Deutschland gelten. Der Klimaschutz ist dafür ein ausgezeichnetes Beispiel. So einigten sich bei der UN-Klimakonferenz im Jahre 2015 in Paris 197 Staaten auf ein neues globales Klimaschutzabkommen, welches in 2016 von Deutschland ratifiziert wurde. Bis 2018 hatten 180 Staaten das Abkommen ratifiziert. Die drei großen Ziele des Abkommens sind:

• Begrenzung der Erderwärmung auf unter 2°C, verglichen mit dem vorindustriellen Zeitalter und der Verpflichtung, deutliche Anstrengungen zu unternehmen, den Anstieg auf 1,5°C zu beschränken.

• Steigerung der Resilienz gegen die Auswirkung des Klimawandels z.B. durch Anpassung der Gestaltung von Innenstädten und von Gebäuden.

• Lenkung der Finanzmittelströme so, dass sie mit den Klimazielen in Einklang stehen.

Um das Abkommen in der EU umzusetzen, wurde 2019 der sogenannte Green Deal verabschiedet. Damit soll die EU in eine moderne, ressourcen-effiziente und wettbewerbsfähige Gemeinschaft transformiert werden. Eckpunkte des Green Deal sind die CO2-Neutralität bis 2050, Minderung der CO2-Emissionen bis 2030 um 55 % gegenüber 1990, Entkopplung des wirtschaftlichen Wachstums von der Inanspruchnahme von nicht erneuerbaren Ressourcen, verbunden mit Maßnahmen für einem sozialen Ausgleich. Um Kapitalströme zunehmend in nachhaltige Wirtschaftsaktivitäten umzulenken, werden Unternehmen verpflichtet, wie hoch dieser Anteil bei ihnen bereits ist. Den EU-weiten einheitlichen Rechtsrahmen für diese Bewertung liefert die EU-Taxonomie. Danach gelten die Wirtschaftsaktivitäten von Unternehmen, die einen signifikanten Beitrag zu den Zielen

• Klimaschutz

• Anpassung an den Klimawandel

• Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

• Übergang zu einer Kreislaufwirtschaft

• Vermeidung und Verminderung der Umweltverschmutzung

• Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

leisten, ohne anderen Schutzzielen zuwider zu laufen, als Taxonomie-konform und damit als nachhaltig. Begleitet werden diese Aktivitäten durch verschiedene ESG-Ratings wie ECORE, GRESB oder DGNB-Zertifizierungen. etc. Diese liefern eine Einschätzung auf Basis von gut durchdachten Indikatoren, die aber nicht mit einem gesetzlichen Standard zu vergleichen sind, wie dies z.B. der Energieausweis der Gebäude darstellt. Erreichen Immobilien in diesen Zertifikaten einen hohen Score, stehen die Chancen gut, dass ein Investment in die Immobilie nachhaltig ist. Die EU-Taxonomie hingegen bewertet Aktivitäten dahingehend, ob sie entweder konform oder nicht konform sind. Zwischentöne gibt es hier nicht.

Die Berichtspflicht stellt die Unternehmen aktuell vor große Herausforderungen. So wurde bereits 2017 in Deutschland das CSR-Richtlinie-Umsetzungsgesetz erlassen, welches große kapitalmarktorientierte Unternehmen zur Berichterstattung ihrer Taxonomie-konformen Aktivitäten verpflichtet. Neben der finanziellen Berichtserstattung müssen nun auch nichtfinanzielle Aspekte des nachhaltigen Wirtschaftens veröffentlicht werden. Waren in der Anfangsphase nur große börsennotierte Unternehmen, Kreditinstitute und Versicherungen gefordert, wird der Kreis der zur Berichterstattung verpflichteten Unternehmen kontinuierlich ausgeweitet. Auch Wohnungsbauunternehmen müssen sich mit den Verpflichtungen aus der Richtlinie auseinandersetzen. Die delegierte Verordnung (EU) 2012/2139 legt in Kap. 7 fest, welche Tätigkeiten im Baugewerbe und Immobilienbereich als Taxonomie-konform gelten. So sind dies beispielsweise Neubauten, deren Primärenergiebedarf auf max. 90 % des Wertes liegen, der für Niedrigstenergiegebäude gemäß der Richtlinie 2010/31/EU festgelegt wurde. Für Gebäude ab 5000 m2 muss das Lebenszyklus-Treibhausgas-Potenzial ermittelt und Investoren und Kunden auf Nachfrage offengelegt werden. Der Wasserverbrauch soll durch wassersparende Armaturen gesenkt und durch Recyclingquoten der Übergang in die Kreislaufwirtschaft bei Baustoffen ermöglicht werden. Investitionen in die Gebäudeautomation sind ebenfalls Taxonomie-konform, wenn diese dazu beitragen, den Energieverbrauch zu senken. Gleiches gilt für Investitionen in Ladeinfrastrukturen für E-Mobilität und Photovoltaik. Die Berichtserstattung hat Auswirkungen auf die Konditionen, zu denen sich Unternehmen Kredite auf dem Kapitalmarkt besorgen können. So investieren „grüne“ Investment-Fonds nur in Gesellschaften, bei denen mindestens 50 % der Aktivitäten Taxonomie-konform sind.

Die Taxonomie-Regeln bilden die Grundlage für die ESG-Ratings. Allerdings sind diese bisher nicht annähernd so klar, wie es auf den ersten Blick aussieht. Zum einen interpretieren die Länder die Vorgaben der EU höchst unterschiedlich, zum anderen gibt es eine unübersichtliche Zahl von ESG-Ratings. Hier ist vieles noch Erprobungen und Änderungen unterworfen. Trotzdem müssen sich Unternehmen mit dem ESG-Ranking auseinandersetzen. Eine bisher freiwillige Verpflichtung ergibt sich aus der Annahme, dass die Erfüllung der ESG-Kriterien die Kreditwürdigkeit verbessert, von Mietern durch Zahlung einer höheren Miete honoriert wird und den Werterhalt der Immobilien sicherstellt. Inwieweit die Menschen bereit sein werden, für Klimaschutz persönlichen Verzicht zu leisten, wird sich zeigen. Die aktuelle Diskussion um das „Heizungsgesetz“ mag eine Vorschau sein.

Dreh – und Angelpunkt für die Taxonomie-Konformität von Wohnungsbau-Unternehmen sind die CO2-Emissionen deren Gebäude. Deutschland soll bis 2045 klimaneutral sein, zur Erreichung des Zwischenzieles müssen bis 2030 die Emissionen des Gebäudebereiches von 115 Mio. t (2021) auf 67 Mio. t sinken. Stadtverwaltungen setzen sich ehrgeizige Klimaschutzziele, so wollen z.B. München, Düsseldorf und Frankfurt bereits 2035 klimaneutral sein. Damit wächst der Druck auf Wohnungsbau-Unternehmen, Dekarbonisierungspfade für ihre Gebäude zu entwickeln, welche in Summe den Pfad zur Klimaneutralität ihres Bestandes beschreibt, der gemäß der EU-Vorgaben perspektivisch bis 2050 erreicht werden soll.

Dekarbonisierungspfade für Immobilien

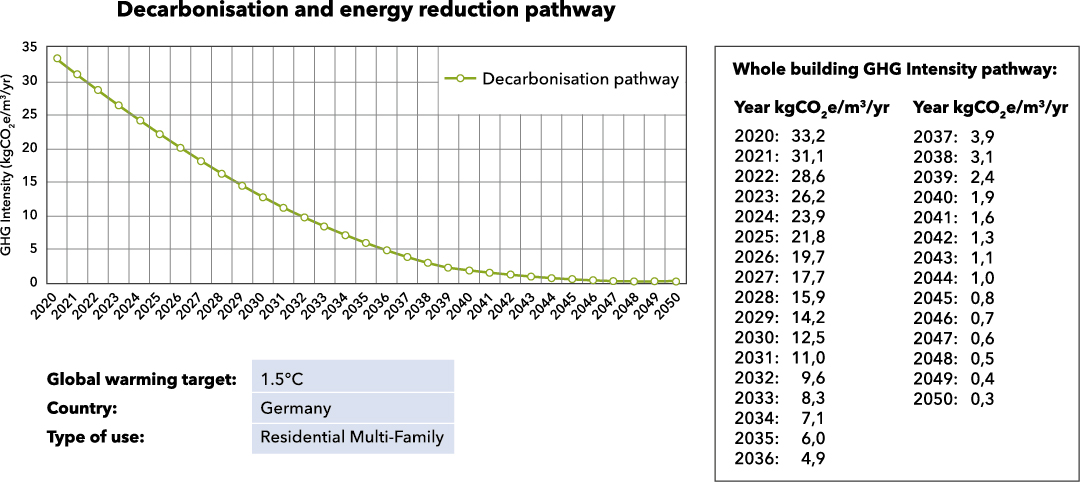

Die EU hat die Entwicklung von Verfahren gefördert, mit denen sich Dekarbonisierungspfade für Immobilien entwickeln lassen. Das Carbon Risk Real Estate Monitor (CRREM) Tool ermöglicht eine Bewertung von Immobilien, aber auch von Immobilienportfolien. Diesem Tool liegt dabei das folgende Procedere zugrunde: Man geht von einem CO2-Restbudget aus, welches noch emittiert werden darf, um das 1,5 °C Ziel einzuhalten. Dieses Ziel wird runtergebrochen auf die einzelnen Mitgliedsstaaten, auf die verschiedenen Sektoren und innerhalb des Sektors Gebäude länderspezifisch auf die verschiedenen Assetklassen wie Bürogebäude oder Mehrfamilienhäusern. Gleichzeitig werden Zwischen-Reduktionsziele definiert. EU-weit sollen die CO2-Emissionen um 30 % bis 2030 verglichen mit 2005 sinken. Die Reduktionsziele bis 2030 fallen in den Ländern unterschiedlich aus und orientieren sich an der Leistungsfähigkeit der Länder und derem aktuellen Pro-Kopf Emissionswert. So wird bis 2030 in Luxemburg eine Reduktion um 40 %, in Deutschland um 38 % angestrebt, während diese in Bulgarien bei 0% liegt. Perspektivisch wird bis 2050 eine Reduktion um über 90 % gefordert. Maßstab für die zulässigen Emissionen ist die der CO2-Äquivalente-Intensität im Gebäudebetrieb (kg CO2e/m2/a). Abbildung 1 zeigt den resultierenden Verlauf der durchschnittlichen Grenzwerte für Mehrfamilienhäuser in Deutschland

Abbildung 1: Klimapfad der zulässigen CO2e-Emissionen für Mehrfamilienhäuser in D (Quelle: CRREM-Tool)

Nimmt man den aktuellen Emissionswert einer Immobilie und prognostiziert die erlaubten Grenzwerte für die Treibhausgas-Emissionen in die Zukunft, so gibt es für die allermeisten Immobilien einen Zeitpunkt, bei der sie diesen Grenzwert überschreiten werden. Grundsätzlich geht man davon aus, dass dann erhebliche Investitionen notwendig sind, um dann den Emissionswert signifikant zu senken. Es besteht die Gefahr, dass das Gebäude zu einem „stranding asset“ wird, d.h. sich nur mit erheblichen Abschlägen veräußern oder vermieten lässt.

Wie groß die sich daraus ergebenden Herausforderungen für die Branche sind, lässt sich z.B. dem Nachhaltigkeitsbericht der Vonovia entnehmen. Für 2022 wurde dieser Wert mit 33 kg CO2e/m2/a angegeben, zulässig wären in der geschilderten Logik 28,8 kg CO2e/m2/a, wobei der Wert für 2023 um ca. 9% tiefer liegt.

Die öffentliche Diskussion der letzten Wochen hat verdeutlicht, dass Umweltschutz und Klimaneutralität Geld kosten. Dieses fehlt an anderer Stelle in einer Situation, in der die Menschen spüren, dass Inflation und gestiegene Zinsen die verfügbaren Einkommen ohnehin dahinschmelzen lassen.

Weiter haben Berichte darüber, dass erforderliche energetische Sanierungen die Bürger im großen Umfang in die Insolvenz treiben oder zum Verkauf ihrer Häuser und Wohnungen zwingen könnten, die Menschen nachvollziehbarerweise verunsichert.

Eine Studie der Unternehmensberatung EY vom Oktober letzten Jahres lässt den Schluss zu, dass diese Befürchtungen nicht völlig unbegründet sind. Danach werden die Kosten zur energetischen Ertüchtigung des Wohnungsbestandes zur Erreichung der aktuellen Klimaziele in Deutschland auf mindestens EUR 3 Billionen geschätzt, dies sei aber die Untergrenze. Der Betrag könnte leicht auch 50% höher sein, also z.B. EUR 4,5 Billionen, so genau weiß das niemand

.

Dies rechnet sich herunter auf Kosten von mindestens EUR 800 pro Quadratmeter Wohnfläche oder z.B. EUR 1.200 oder mehr. Für eine 80 Quadratmeter große Wohnung wären dies also Kosten für die energetische Ertüchtigung von mindestens EUR 64.000, vielleicht auch EUR 100.00 oder mehr. Dem steht ein durchschnittliches Netto-Monatseinkommen in Deutschland von ca. EUR 2.200 gegenüber. Allein auf die zehn größten Wohnungsbaugesellschaften entfielen nach der Studie erforderliche Investitionen von ca. EUR 34 Mrd.

Es zeichnet sich ab, dass wir die selbstgesteckten Klimaziele u.a. aus dem „Green Deal“ der EU verfehlen werden. Darauf weist z.B. jüngst die Brüsseler NGO European Climate Neutrality Observatory hin. Dies ist erstens bedauerlich und zweitens keinerlei Grund, mit dem Elan beim Klimaschutz nachzulassen.

Die Situation erfordert pragmatische technologieoffene Vorgehensweisen mit einem Hang zur Freude am Experiment, denn es wird nicht „einen richtigen Weg“ zur Klimaneutralität geben.Daher sind Wohnungsbau-Gesellschaften gut beraten, bereits heute für ihre Bestände Dekarbonisierungsstrategien zu entwickeln.

Ein Beispiel sei die Umstellung eines Wohngebäudes auf Wärmepumpe als Heizungssystem. Es ist klar, dass eine deutliche Verbesserung der Gebäudehülle durch Dämmung der Fassade und Austausch der Fenster etc. den Betrieb der Wärmepumpe effizienter macht und die Leistung des Heizsystems reduziert. Andererseits ist der Abnutzungsvorrat von Fassade oder Fenster noch nicht erschöpft, der Austausch funktionierender Bauteile ist weder aus ökonomischen (Vernichtung von Restwerten) noch ökologischen (Müllaufkommen) Gründen eine sinnvolle Vorgehensweise. Dann kann es sinnvoll sein, zunächst den fossil betriebenen Heizkessel durch eine Wärmepumpe kleinerer Leistung zu ergänzen, und später, wenn der Abnutzungsvorrat erschöpft ist, die Bauteile zu ersetzen und aufgrund des dann geringeren Wärmebedarfs den fossil betriebenen Heizkessel in Rente zu schicken. Um hier ein passgenaues Sanierungskonzept zu erarbeiten, ist eine umfangreiche Analyse der Betriebsdaten sinnvoll.

Die Energy Performance of Buildings Directive (EPBD) der EU gibt dabei die Richtung für die Entwicklung von Verfahren, Werkzeugen und die technische Ausstattung von Gebäuden vor. Es besteht die Pflicht der Mitgliedsstaaten, die EPBD innerhalb von 24 Monaten nach Verabschiedung in nationales Recht umzusetzen. Bei der aktuellen Diskussion des GEG-Entwurfs wurde übersehen, dass viele der kritisierten Punkte eine konsequente Umsetzung der EPBD sind. In der Vergangenheit hinkte D immer deutlich bei deren Umsetzung hinterher, sinnvolle Teile wurden abgeschwächt, ohne dass die Bedeutung wirklich qualifiziert analysiert wurde.

Beispielsweise werden die Länder in dem aktuellen Entwurf der EPBD angehalten, nationale Datenbanken anzulegen, in der die Gebäudedaten anonym gespeichert sind und zu denen es einen einfachen und kostenlosen Zugang gibt. So lässt sich ein Gebäuderanking festlegen und der Stand der Dekarbonisierung in den einzelnen Ländern gut nachvollziehen.

Wohnungsbau-Unternehmen sollten bereits heute die Daten ihrer Bestände entsprechend aufbereiten. Vermutlich sind heute nur wenige Unternehmen in der Lage, diese Datenbank mit überschaubarem Aufwand zu füllen. Erfahrungsgemäß ist die Datenhaltung in den Unternehmen meist sehr auf den konkreten Anwendungsfall bezogen. Es existieren Datensilos z.B. für die Betriebskostenabrechnung, für das Instandhaltungsmanagement, Wohnungsverwaltung etc., die sich nur schwer konsistent zusammenfassen lassen. Eine automatische Kennzahlengenerierung für das ESG-Reporting lässt sich so kaum umsetzen. Dies ist aber notwendig, um das Reporting nicht zu personalintensiv und damit kostengünstig zu gestalten. Gut aufgebaut, können auf der anderen Seite die so entstehenden Kennzahlen sehr gut für die Steuerung der eigenen Dekarbonisierungsaktivitäten und vor allem für die Kostenoptimierung derselben genutzt werden.

Fazit:

Das ESG-Reporting erfordert, Gebäudedaten systematisch aufzubereiten. Je systematischer die Daten heute bereits abgelegt sind, desto geringer ist der Aufwand in den Unternehmen. Die systematische Datenhaltung erschließt aber auch eine ganze Reihe verschiedener Nutzeffekte. So lassen sich Dekarbonisierungsaktivitäten viel wirtschaftlicher durchführen, wenn dies datengetrieben erfolgt. Apropos „getrieben“: Die EPBD treibt die Mitgliedsstaaten aus gutem Grund in die umfassende Digitalisierung von Gebäuden. Das ESG-Reporting sollte den Unternehmen ein willkommener Anlass sein, nicht nur die absoluten Minimalanforderungen zu erfüllen, sondern die notwendige Datenerfassung so gestalten, dass sie große Nutzeffekte für die Steigerung der Betriebsführung entfaltet. Es wäre doch ein schöner Effekt, wenn die Wohnungswirtschaft an dieser Stelle vom Getriebenen zum Treiber wird.

Beide Autoren sind im Expertenbeirat der ESG Factory, der Praxiskonferenz für die Immobilienwirtschaft, tätig, der bei der Erstellung des Programms fachlich unterstützt. Zusätzlich übernimmt Herr Prof. D., Nack die Moderation der Veranstaltung am 25. Januar 2024 in Berlin.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von EBZ Business School

Erstveröffentlichung: BFW Druckschrift ESG Ausgabe 02/ 2023