Marktradar Januar 2023

Ausblick 2023: Keine Entwarnung von der Zinsfront

Die Aussichten für die Immobilienbranche bleiben trübe. Sowohl kurz- als auch langfristige Zinsen werden weiter ansteigen. Banken erwarten ein Leitzinsniveau von 3,50 Prozent bis 3,75 Prozent im Lauf des Jahres 2023. Für die Immobilienbranche heißt das: Viele Kalkulationen funktionieren nicht mehr.

Die Entwicklung der Baukosten, der Immobilienpreise und der langfristigen Zinsen sind in normalen Zeiten die zentralen Parameter für die Immobilienwirtschaft. In den ersten Monaten von 2023 wird die Situation jedoch eine andere sein: Aktuell hat insbesondere die Entwicklung der kurzfristigen Zinsen entscheidende Auswirkungen auf die wirtschaftliche Situation vieler Bauträger – konkret auf Profitabilität und insbesondere Liquidität. Bereits im zweiten Halbjahr 2022 hat die deutliche Erhöhung des Drei-Monats-Euribors zu erheblich höheren Ausgaben geführt. Weitere Steigerungen können manche Unternehmen in existenzielle Schwierigkeiten bringen.

Während die langfristigen Zinsen stark von Markteinflüssen abhängig sind, kann die Zentralbank bei den kurzfristigen Zinsen den Korridor der Zinsentwicklung durch die Festsetzung der Leitzinsen sehr stark beeinflussen. Die Leitzinsen geben an, zu welchen Konditionen sich die Geschäftsbanken bei der EZB kurzfristig Geld leihen bzw. dort anlegen können. Naturgemäß orientieren sich die Banken bei den Konditionen, zu denen sie sich untereinander Geld leihen, dann stark an diesen Leitzinsen. Für die Entwicklung des Euribor (Euro Interbank Offered Rate) sind daher die Entscheidungen der EZB ausschlaggebend.

Die Notenbank wird sich in ihren Entscheidungen weiterhin vor allem an der Entwicklung der Inflation orientieren. Hier muss man sich immer wieder in Erinnerung rufen, dass nicht die Inflationsentwicklung in Deutschland, sondern im gesamten Europäischen Währungsraum die Grundlage der Entscheidungen ist. Zwar war 2022 im Mittel die Inflationsrate in der Euro-Zone häufig sogar niedriger als in Deutschland, aber beispielsweise in den Baltischen Staaten nicht selten über 20 Prozent. Die Vertreter von Staaten mit hohen Inflationsraten werden im EZB-Präsidium besonders nachdrücklich die Erhöhung der Leitzinsen fordern. Kurzfristig ist jedenfalls mit einem Abflachen der Inflationsrate nicht zu rechnen; die EZB hat ihre Inflationserwartungen für 2023 auf 6,3 Prozent für den Euroraum bei ihrer letzten Sitzung nach oben angepasst.

Am 15. Dezember letzten Jahres hat die Europäische Zentralbank eine weitere Erhöhung des Zinssatzes für die Hauptrefinanzierungsgeschäfte um 50 Basispunkte auf aktuell 2,5 Prozent beschlossen. Seit Juli 2022 war dies bereits der vierte Zinsschritt. Auch für das Jahr 2023 hat der EZB-Rat angekündigt, dass er die Leitzinsen weiter anheben wird. Die LBBW rechnet mit einem Anstieg der Leitzinsen (Hauptrefinanzierung) auf bis zu 3,50 Prozent. Die Deutsche Bank prognostiziert sogar einen Leitzins von 3,75 Prozent in sechs Monaten. Das deckt sich mit den Prognosen andere großer Banken, die erst ab dem zweiten Quartal von einer längeren Pause der Zinserhöhungen ausgehen. Der Euribor wird je nach Entwicklung des Einlagesatzes etwa 25 bis 35 Basispunkte unterhalb des Hauptrefinanzierungssatz liegen; demnach könnte der Euribor 2023 bis auf etwa 3,25 Prozent steigen; so etwa die Prognose der Commerzbank ab Q2/23 bis Jahresende.

Dies hat erhebliche Auswirkungen auf Developer: Je nach Risiko des Bauprojektes wurden in der Vergangenheit Aufschläge auf den Euribor von 3,0 Prozentpunkten und darüber vereinbart. Bei Zinssätzen von dann über 6 Prozent werden viele Bauprojekte deutlich unrentabel. Das gilt insbesondere, wenn das Projekt nahezu voll valutiert, der Absatz aber deutlich langsamer ist als bisher. Abwarten und Vermieten produziert bei derartigen Konditionen deutlich negative Cashflows. In manchen Fällen kann es daher die bessere Entscheidung sein, möglichst schnell einen Verlust zu realisieren.

Zinsentwicklung

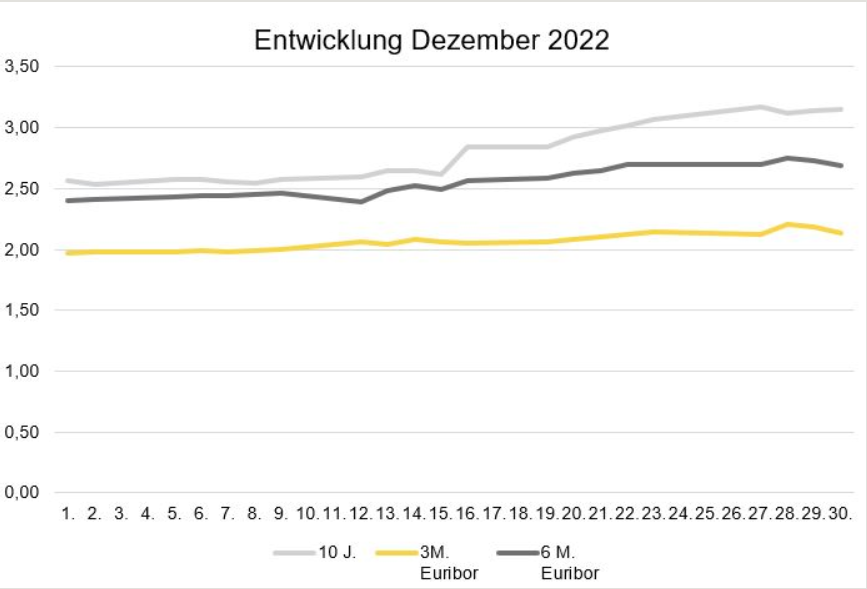

Die kurz- und langfristigen Zinsen sind im Dezember beide angestiegen; das Tief der langfristigen Zinsen im November war demnach wie von uns erwartet nur von kurzfristiger Dauer. Am Monatsanfang lag der 10-Jahres-Zinsswap bei 2,57 Prozent und stieg im Lauf des Monats bis auf 3,15 Prozent. Auch die kurzfristigen Zinsen haben eine Steigerung erfahren. Der 3-Monats-Euribor betrug am Monatsanfang noch 1,972 Prozent und stieg im Laufe des Dezembers bis auf 2,132 Prozent. Der 6-Monats-Euribor stieg ebenfalls von 2,405 Prozent am Monatsanfang auf 2,693 Prozent am Monatsende.

Ausblick

Ein Abschwächen der Inflation ist nicht in Sicht. Trotz des teilweise erheblichen Kostendrucks in vielen Branchen ist in den meisten Volkswirtschaften des Euroraums keine starke Rezession zu erwarten. Vielmehr ist mit zwar geringeren, aber weiterhin positiven Wachstumsraten zu rechnen. Entsprechend wird auch der Inflationsdruck kurzfristig nicht abnehmen. Im Jahr 2023 ist daher in Europa mit weiteren Leitzinserhöhungen zu rechnen. Für viele Immobilienunternehmen kann dies kurzfristig zu Liquiditätsschwierigkeiten führen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: bf-direkt.de, Januar 2023