Büromarktkonjunktur

Dieses Mal verläuft sie anders, doch inwiefern?

Die Büroleerstandsquoten in vielen deutschen Städten sind in den Jahren vor der Pandemiedeutlich gesunken, und weil Leerstandsquoten letztlich das Zusammenspiel aus Angebot und Nachfrage auf Bürovermietungsmärkten abbilden, folgte dieser Entwicklung die normale Preisreaktion, sprich, die Büromieten sind gestiegen. Die Coronapandemie und zeitlich darauf folgend die geopolitischen Unsicherheiten sowie vor allem die einsetzenden Zinserhöhungen ließen diese Entwicklung abbrechen. Die Leerstandsquoten begannen moderat zu steigen. Doch dies führte (bisher) nicht zu einer flächendeckenden Kehrtwende bei den Büromieten. Werden gerade die Gesetzmäßigkeiten auf Immobilienmärkten außer Kraft gesetzt? Ist dieses Mal (mal wieder) alles anders? Und wenn ja, warum?

In diesem Standpunkt nähere ich mich den Antworten von zwei Seiten. Mehr als eine Näherung kann es leider nicht sein, da die angesprochenen Unsicherheiten nicht konjunkturelle, sondern auch strukturelle Aspekte haben. Es geht eben nicht nur darum, wie hoch die Zinsen steigen können und ob und wie stark davon die Büroflächennachfrage beeinträchtigt wäre, sondern es geht auch um die Frage, wie der einsetzende Trend zu mehr Homeoffice die Flächennachfrage auf Bürovermietungsmärkten verändern könnte.

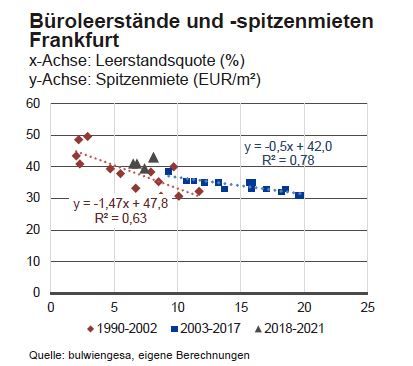

Vorab schauen wir aber in den Rückspiegel. Die Argumentation wird zunächst für den Büromarkt Frankfurt am Main geführt, doch Frankfurt ist hier nur als illustrierendes Beispiel gewählt. In der folgenden Abbildung wird der Zusammenhang zwischen Bürospitzenmieten und Leerstandsquoten dargestellt. Es wurden drei Teilperioden unterschieden. Die Periode von 1990-2002 kennzeichnet eine Periode mit (relativ) niedrigen Leerstandsquoten, die Periode von 2003-2017 im Anschluss an die geplatzte Dotcom-Blase hingegen eine Phase mit deutlich höheren Leerstandsquoten. Eine einfache lineare Regression über den gesamten Zeitraum würde die Unterschiedlichkeit dieser beiden Phasen nicht einfangen können. Die starken Mietveränderungen bei sehr niedrigen Leerstandsquoten würden unterschätzt und die sehr geringen Mietveränderungen bei hohen Leerstandsquoten überschätzt. Dies ließe sich durch nicht-lineare Schätzfunktionen lösen oder durch die eingeführten Bruchstellen. Es wird später gezeigt, warum diese Bruchstellen vielleicht analytisch sogar der klügere, wenngleich weniger

anspruchsvolle Weg sind.

Wichtig hier ist, dass Büromärkte eben nicht linear zu reagieren scheinen. Dies ist wichtig, weil die Daten für die letzten drei Jahre letztlich zwischen den beiden Schätzfunktionen liegen. Ein Absenken der Leerstandsquote könnte ein Heranziehen der elastischeren Funktion nahelegen, ein Anstieg der Leerstandsquote würde eher für ein Bewegen entlang der weniger elastischen Kurve sprechen.

In einem zweiten Schritt werden gleich zwei sehr unterschiedliche Dinge veranschaulicht: Zum einen, dass Spitzenmieten eben volatiler als Durchschnittsmieten sind und in typischen Rezessionen stärker reagiert haben als Durchschnittsmieten. Zum anderen wird ein statistischer Effekt illustriert, und zwar der Simpson-Effekt, der auf den Statistiker Edward Simpson zurückgeht und der auf die Bedeutung von Strukturunterschieden in Daten rekurriert.

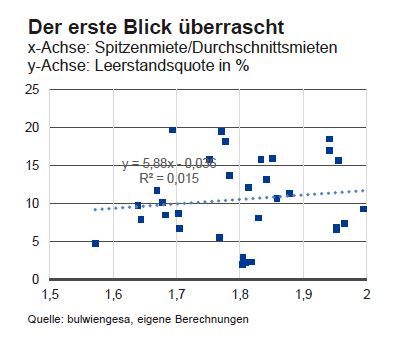

In der nächsten Abbildung wird zunächst der Zusammenhang zwischen der Leerstandsquote für die Frankfurter Büromärkte und der Relation aus Spitzen- und Durchschnittsmiete gezeigt. In dieser Datenwolke scheint es einen positiven Zusammenhang zu geben. Dieser ist statistisch zwar nur ausgesprochen schwach und insignifikant ausgeprägt, doch er verwundert. Es würde nämlich bedeuten, dass bei Veränderungen der Leerstandsquote die Durchschnittsmiete stärker reagiert als die Spitzenmiete.Hierfür lassen sich sicherlich prüfbare Theorien aufstellen, und gerade in der Frühphase einer konjunkturellen Abkühlung vermuten viele Marktakteure, dass die Toplagen die stabilsten seien.

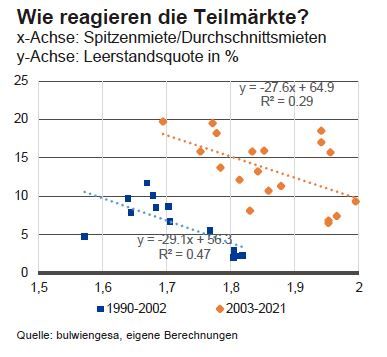

Doch basierend auf der Erkenntnis, dass die Märkte nicht in allen Phasen gleich reagieren und dass in dem allerersten Chart eine Zweiteilung (vielleicht sogar Dreiteilung) sinnvoll war, um das Marktgeschehen abzubilden, ist es vielleicht ebenso einfach, auch für den Zusammenhang aus Leerstandsquote und der Relation aus Spitzenmieten und Durchschnittsmiete eine Zweiteilung der Entwicklung zu vermuten.

Genau dies zeigt der folgende Chart: Hier wurde eine Einteilung in zwei Phasen vorgenommen, eine Phase von 1990-2002 (niedrige Leerstandsquoten) und von 2003-2021 (höhere Leerstandsquoten). Für beide Teildatensets ist nun ein sehr deutlich negativer Zusammenhang erkenn- und schätzbar. Für so einfache bivariate Regressionen sind die Bestimmtheitsmaße durchaus beachtlich. Das bedeutet, innerhalb eines Zyklus gilt, dass eben Spitzenmieten deutlicher auf Veränderungen der Leerstandsquoten reagieren als die Mieten einfacher Lagen; daher schwankt die Relation aus Spitzen- und Durchschnittsmieten mit der Veränderung der Leerstandsquote, und weil der Zusammenhang zwischen Leerstandsquote und Spitzenmiete eben ein negativer ist, lässt sich schlussfolgern, dass die Schwankungen in der Spitze je Phase stärker ausfallen (wie im Chart 1 ja gezeigt).

Es wird aber auch hier ersichtlich, dass es unterschiedliche Phasen gibt und dass es wesentlich ist, diese Phasen zu unterscheiden; und hier kommt der auf Simpson zurückgehende Effekt ins Spiel, der bei einfachen statistischen Analysen oft übersehen wird, nämlich, dass es geschehen kann, dass ein Zusammenhang falsch repräsentiert wird, wenn unterschiedliche Teilgruppen gemeinsam und ohne zusätzliche Kontrolle analysiert werden. Dies tritt vergleichsweise häufig in Querschnittsanalysen z. B. unterschiedlicher Bevölkerungsgruppen auf, kann aber eben auch für Zeitreihen entstehen, wenn es Strukturbrüche gibt.

Und dies führt zum dritten Teil der Fragestellung dieses Standpunkts: Sind wir gerade an einer neuen Scheidelinie für die Büromärkte, könnte z. B. durch die Salonfähigkeit von Homeoffice die Büronachfrage stärker zurückgehen oder in die Peripherie verdrängt werden oder könnte die Qualität von Büroflächennachfrage (z. B. Lageparameter oder bestimmte Flächenzuschnitte) verschoben werden? Oder alles gleichzeitig?

In den letzten zwei Jahren wurden hierzu viele Befragungen und eher qualitative Einschätzungen vorgenommen. Unterdessen liegen aber einige theoretische und empirische Untersuchungen vor, die uns helfen, durch das Dickicht der Möglichkeiten nach vorne zu schauen. So hat u. a. Nik Bloom mit seinem Team in einer ganzen Reihe von Publikationen die Produktivitätseffekte hybriden Arbeitens erläutert und vermessen (u. a. Bloom et al., 2022): Homeoffice als Teil einer Arbeitsstrategie ist nicht nur von Arbeitnehmern gewünscht, es hilft auch den Krankenstand zu reduzieren und kann sogar zu messbaren Produktivitätssteigerungen führen. Wenn sich dies für mehr als die bisher untersuchten Branchen und Arbeitsbereiche bestätigt, werden sich Unternehmen am Markt durchsetzen, die ihren Mitarbeitern Work from Home einräumen. Dies kann dann natürlich zu Leerständen von Büroflächen führen, doch nicht zwingend zu sinkenden Spitzenmieten (Morawski, 2021). Solch ein Sinken wird dann nicht eintreten, wenn es eine Teilung der Aufgabenpakete gibt in Tätigkeiten, die in typischen Büroflächen stattfinden, und in Tätigkeiten, die von zu Hause erledigt werden können. Wenn dann besonders produktive oder prestigeträchtige Tätigkeiten in Büros erledigt werden, dann könnte die Zahlungsbereitschaft sogar steigen, v. a. aber würde der Unterschied zwischen Topbüros und weniger guten Büros zunehmen, sprich, die Schere zwischen Spitzen- und Durchschnittsmieten würde sich weiten.

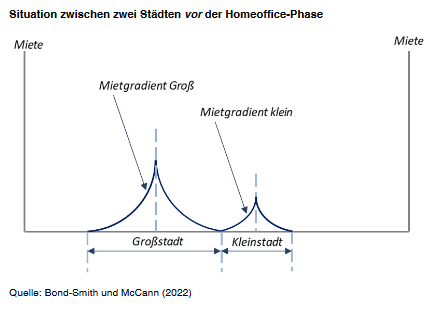

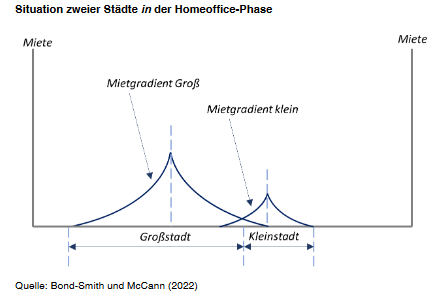

Bond-Smith und McCann (2022) weisen in einem aktuellen theoretischen Paper zusätzlich darauf hin, dass es gute Gründe für die Annahme gibt, dass eine Stärkung von Homeoffice-Tätigkeiten eher die großen Ballungsräume begünstigt als die kleinen. Ihr Argument beruht auf einem einfachen Modell mit positiven Fahrtkosten und einem ökonomischen Stadtzentrum. Bei solchen Modellen nehmen die Büro- (sowie die Wohnungsmieten) vom CBD nach außen reichend ab. In der folgenden Grafik endet die Großstadt dort, wo der Einfluss der nächsten Kleinstadt beginnt. Die Stadtgrenzen werden durch die Größenvorteile der Zentren und die Fahrtkostenunterschiede bestimmt.

Wenn nun die Möglichkeit, häufiger von zu Hause zu arbeiten, bedeutet, dass das Leid der Pendelei weniger schwer wiegt, dann verändern sich die Mietgradienten, sie werden flacher. Dies kann dazu führen, dass die funktionalen Stadtgrenzen nun überlappen, und das bedeutet, dass das Einzugsgebiet der großen Stadt in das Gebiet der kleinen Stadt hineinwächst (siehe die nächste Abbildung).

Und auch für kleinere Unternehmen, für die sich die Ansiedelung in der großen Stadt zuvor nicht gelohnt hat, könnte der Umzug nun überdacht werden. Das Ergebnis dieses Modells wäre, dass die großen Städte gewinnen, die kleinen verlieren. Und dies könnte zusätzlich erklären, warum Morawski (2021) eben zeigen kann, dass der Anteil von Homeoffice-Arbeitsplätzen eben nicht die Spitzenmieten per se belasten muss. Implizit bedeutet dies dann aber

auch, dass eine andere Nachfrage, z. B. in B-Städten, sinken könnte und dass dann dort die Mieten nachgeben.

Übertragen auf die Überlegungen zur Relation aus Spitzen- und Durchschnittsmieten könnte dies dazu führen, dass für die nächsten Jahre erneut eine neue Funktion geschätzt werden müsste, weil eben keiner der beiden Beziehungen mehr richtig ist. Aber Vorsicht: Die Gesetzmäßigkeit entlang dieser neuen Funktion in Zeiten, in denen die Flächenabsorption sinkt, wäre damit nicht außer Kraft gesetzt, sie würde nur ggf. vorübergehend durch den Struktureffekt überlagert. Und, die Daten aus US-amerikanischen Städten lassen aktuell weiterhin den Schluss zu, dass die Verschiebungen zwischen kleinen und großen Städten zugunsten der großen Städte nicht zwingend auch den absoluten Nachfragerückgang aus dem Büro und zugunsten der Wohnflächennachfrage überkompensieren müssen. Insofern spricht also vieles dafür, dass es dieses Mal erneut anders ist als früher, aber eben nicht zwingend für alle Assetklassen und Lagen auch besser.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von IREBS Immobilienakademie GmbH

Erstveröffentlichung: STANDPUNKT, Ausgabe 117, Dezember 2022