Marktradar Dezember 2022

Wie weit können die Zinsen noch steigen?

Die zuletzt stark gestiegenen Zinsen zeigen Wirkung: Laut dem Verband deutscher Pfandbriefbanken sanken die Preise für Wohnimmobilien im dritten Quartal im Vergleich zum Vorquartal um 0,7 Prozent. Der erste Preisrückgang seit zwölf Jahren lässt Böses ahnen. Doch ob die Zinsen auch zukünftig weiter anziehen und Immobilienpreise somit unter Druck setzen werden, ist fraglich. Schließlich können die Zinsen aus vielerlei Gründen nicht ins Unendliche steigen. Auch erste Hoffnungsschimmer bei den Inflationsdaten sprechen für eine mögliche Zinspause.

Wie das statistische Bundesamt bekanntgab, lag die Teuerungsrate auf Jahressicht hierzulande im November bei 10,0 Prozent, was nach 10,4 Prozent im Oktober den ersten Rückgang in diesem Jahr bedeutet. Auch die zuletzt veröffentlichten Erzeugerpreis-Daten waren besser als erwartet: Zwar sind die Produzentenpreise im Oktober auf Jahressicht um 34,5 Prozent gestiegen. Doch im Vergleich zum Vormonat sanken sie überraschend um 4,2 Prozent. Anleger, die mit einem baldigen Stopp weiterer Leitzinserhöhungen der Zentralbanken rechnen, dürften jedoch enttäuscht werden. Denn die Inflation bleibt auf einem hohen Niveau und Zentralbanken haben daher weitere Zinsschritte signalisiert. Exemplarisch dafür ist in den USA die Kerninflation im Oktober überraschend von 6,3 Prozent auf 6,6 Prozent angestiegen; die Finanzmärkte rechnen nun mit einem Leitzinsniveau von knapp 4,75 Prozent im März 2023.

Trotzdem mehren sich die Zeichen, dass sich die hohen Inflationsraten in den nächsten Monaten abschwächen und Zentralbanken somit den Spielraum einer Verlangsamung der Zinserhöhungen einräumen werden. Erstens haben die Energie-, Rohstoff- und Frachtpreise seit Mitte des Jahres deutlich nachgegeben, und selbst in Europa ist der Gaspreis in den letzten Wochen stark gefallen. Zweitens lösen sich die Angebotsengpässe und Lieferprobleme, die aus Pandemiezeiten rühren, zunehmend auf. Wichtigster Grund für ein Abnehmen des Inflationsdrucks ist der einsetzende wirtschaftliche Abschwung. Ein Indikator hierfür ist die derzeitige inverse Zinsstrukturkurve. Während die kurzfristigen Zinsen in der Erwartung anstehender Leitzinserhöhungen steigen, sind die langfristigen Zinsen aufgrund von erwarteten Konjunktureintrübungen und dann entsprechend antizipierten Zinssenkungen konstant. Damit einhergehend wird sich der Lohn- und Preisdruck in der Wirtschaft abschwächen. Zusätzlich werden sich Inflationsraten auf Jahressicht aufgrund von anstehenden Basiseffekten entspannen.

Ein weiterer Grund, der für eine Verlangsamung der Zinsschritte spricht: Neben der Wahrung der Preisstabilität beinhaltet das Mandat der Währungshüter auch den Auftrag, sich um die Finanzsystemstabilität einer Volkswirtschaft zu kümmern. Da das Zinsniveau für die Preis- und Finanzsystemstabilität eine entscheidende Rolle spielt, ist fortan mit Zielkonflikten zu rechnen. Großbritannien lieferte dazu eindrücklichen Anschauungsunterricht, wie ein rascher und unkontrollierter Anstieg der Anleiherenditen die Stabilität des Finanzsystems gefährden kann und die Zentralbank zum Eingreifen veranlasst.

Fest steht: Die Zinsen können nicht ins Unendliche steigen, ohne die Finanzsystemstabilität zu gefährden. Zwar sind die großen Kreditinstitute im Vergleich zu Beginn der Finanzkrise 2008 deutlich besser aufgestellt. Gleichwohl hat aber die Verschuldung des Privatsektors und der öffentlichen Hand im Zuge der jahrelangen expansiven Geldpolitik und beispiellosen Fiskalpaketen während der Pandemie kontinuierlich zugenommen. Zudem sind die Immobilienpreise in den letzten Jahren stark gestiegen und bergen mit der nun stattfindenden Zinswende das Risiko einer Bewertungskorrektur, die die Finanzstabilität zusätzlich gefährden könnte.

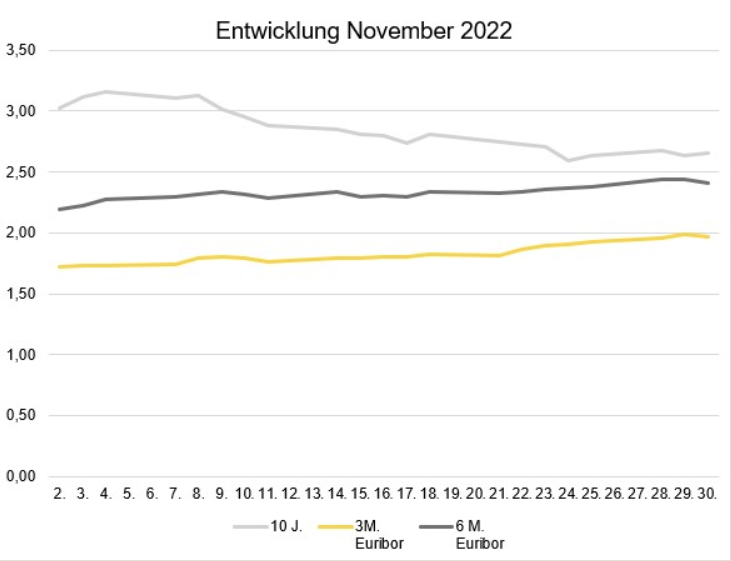

Zinsentwicklung

Im vergangenen Monat sind die kurzfristigen Zinsen nochmals deutlich angestiegen, während die langfristigen Zinsen gesunken sind. So lag der 10-Jahres-Zinswap Anfang November bei 3,03 Prozent und sank bis Ende November auf zuletzt 2,64 Prozent. Der 3-Monats-Euribor belief sich am Monatsanfang noch auf 1,726 Prozent und stieg bis zum 29. November auf 1,984 Prozent. Ein ähnliches Bild zeigt sich beim 6-Monats-Euribor: Dieser stieg ebenfalls von 2,19 Prozent auf einen neuen, zwischenzeitlichen Höchststand von 2,442 Prozent.

Ausblick

In Anbetracht der aktuellen Inflationsprognosen und des noch immer erheblichen Zinsabstands zu den USA sind weitere Zinssteigerungen in der Eurozone wahrscheinlich. Es stellt sich aber die Frage, wie weit die EZB mit ihren Zinserhöhungen gehen kann, bevor sie eine Immobilien- und Schuldenkrise auslöst. Die Notenbank wird aus diesem Grund an einen Punkt kommen, wo die Risiken einer weiteren Verschärfung der Geldpolitik überhandnehmen.

Ob dieser Punkt schon bald erreicht wird, ist jedoch fraglich. Deshalb sollten insbesondere Bestandshalter von Immobilien mit laufenden Krediten nicht automatisch davon ausgehen, dass die Zinsen wieder sinken werden. Wahrscheinlicher ist es, dass es sich bei dem Rückgang der Zinsen in den letzten Wochen um einen vorübergehenden Rückgang handelt, wie wir ihn in der Vergangenheit häufig gesehen haben.

Im langfristigen Mittel erscheinen die derzeitigen Bauzinsen hierzulande noch moderat. Historisch gesehen sind Bauzinsen von mehr als 6 Prozent nicht ausgeschlossen. Kreditnehmer sollten sich daher weiterhin frühzeitig um eine Refinanzierung ihres Bestandes bemühen und nicht auf das baldige Erreichen einer Zinsspitze spekulieren. Dies gilt insbesondere vor dem Hintergrund, dass die Banken zwar weiterhin finanzieren, aber überaus sorgfältig prüfen. Die Bearbeitungszeiten gerade für komplexe Finanzierungen haben sich vervielfacht. Noch zu Jahresbeginn waren Bestandsfinanzierungen in der Regel in sechs bis acht Wochen abgeschlossen. Mittlerweile sind nahezu drei Monate üblich und sechs Monate und mehr keine Seltenheit. Wer also Zinsbindungsdauern von weniger als zwei Jahren hat, sollte sich bereits jetzt um eine Nachfinanzierung kümmern.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG und IREBS

Erstveröffentlichung: bf-direkt.de, Dezember 2022