Marktradar März 2023:

Immobilienmarkt: Wann kommen die Chancen für Käufer?

Vonseiten der Zinsen gibt es keine guten Nachrichten für Entwickler und Bestandshalter. Die Leitzinsen diesseits und jenseits des Atlantiks sollen bis zum Sommer zumindest leicht weitersteigen. Vor allem Entwickler sind zum Handeln gezwungen uns müssen teilweise unbequeme Wege beschreiten, um Eigenkapital für Projekte zu gewinnen. Auf der anderen Seite ergeben sich durch das Repricing neue Chancen für Investoren.

Ein niedriges Zinsniveau scheint aus der Perspektive des April 2023 wie ein Phänomen aus ferner Vergangenheit. In den USA erwarten die volkswirtschaftlichen Abteilungen mehrerer Banken bereits bis zum Sommer ein Zinsniveau von 5,5 %. Auch im Europa wird bis zur Jahresmitte mit einer weiteren Zinserhöhung der EZB gerechnet. Ein EZB-Leitzins von 4 % steht bereits zur Diskussion.

Es gibt wenig Argumente, die für ein niedrigeres Zinsniveau sprechen. Die gestiegene Kerninflationsrate – das ist die Inflation ohne Lebensmittel- und Energiepreise –, die als mittelfristiger Preisindikator gilt, liegt auf einem Rekordwert von 5,7 %. Als Hauptursache wird die inflationsgetriebene Preissetzung der Unternehmen benannt. Bei der Festlegung des Leitzinses kündigt die EZB an, ein besonderes Augenmerk auf die Kernteuerungsrate zu legen. Die von 8,5 % im Februar, auf 6,9 % im März gesunkene Gesamtinflationsrate wird zum Nebenschauplatz.

Für die Immobilienbranche gibt es keine Entwarnung. Die Bauzinsen liegen Ende März je nach Laufzeit und Beleihung zwischen 3,5 und 4,5 %. Laut Ifo-Institut ist die Zahl der von Auftragsstornierungen betroffenen Bauunternehmen abermals auf nun 14,3 % im Februar gestiegen. Hohe Baukosten sowie zunehmende Finanzierungsschwierigkeiten sind die Treiber. Als Konsequenz wollen Entwickler den Baustart hinauszögern; Baugenehmigungen sind im Januar im Vergleich zum Vorjahresmonat um 26 % eingebrochen.

Für bereits begonnene Projekte gibt es diese Möglichkeit nicht, weshalb die Nachfrage nach Brückenfinanzierungen gestiegen ist. Da Geldgeber in diesem Zinsumfeld einen höheren Eigenkapitaleinsatz erwarten, müssen sich Projektentwickler dieses einkaufen, etwa in Form von Mezzanine Darlehen, Preferred Equity oder neuen Joint-Venture-Partnern. Dabei werden Projektentwickler zwangsläufig ihren Ertrag mit dem neuen Eigen- oder Mezzanine-Kapitalgeber teilen müssen, denn günstig sind die Konditionen nicht. Ob eine Brückenfinanzierung eine Alternative sein kann, orientiert sich stark daran, wann der Kreditgeber mit einer Preisstabilisierung rechnet.

Der Vorteil ist, dass – besonders im Wohnungssektor – von einer langfristigen Preiskorrektur nicht auszugehen ist. Mit Hilfe eines Mezzanine Darlehens bzw. einer Brückenfinanzierung können Projektentwickler die Phase, bis sich die Preise für Immobilien eingependelt haben, überbrücken.

Wer aktuell nicht überbrücken kann oder will und sich daher für einen Verkauf seiner Objekte entscheidet, muss Preisabschläge von bis zu 30 % in Kauf nehmen. Wie so oft im Leben heißt es dann auch hier: Des einen Leid ist des anderen Freud. Aus potenziellen Korrekturen ergeben sich Chancen für Käufer.

Zinsentwicklung

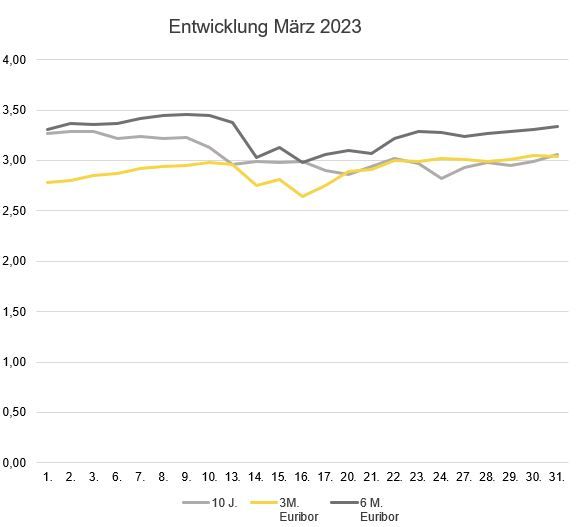

Im März sind die langfristigen Zinsen leicht gesunken. So betrug der 10-Jahres-Zinsswap am Monatsanfang 3,27 Prozent und fiel im Monatsverlauf auf bis zu 3,06 Prozent. Die kurzfristigen Zinsen haben hingegen eine leichte Steigerung erfahren. Zu Beginn des Monats betrug der 3-Monats-Euribor noch 2,78 Prozent und stieg im Laufe des März auf 3,04 Prozent. Der 6-Monats-Euribor stieg ebenfalls von 3,31 Prozent am Monatsanfang auf 3,34 Prozent am Monatsende.

Ausblick

Zwar stellt das aktuelle Marktumfeld Investoren vor verschiedene neue Herausforderungen. Aber es bietet auch Investmentchancen. Für Käufer mit viel Eigenkapital können sich so in der nächsten Zeit Investmentchancen ergeben. Eine Alternative zu einem reinen Eigenkapital-Kauf bzw. einem Kauf mit relativ viel Eigenkapital kann es auch sein, mit höherem Fremdkapitaleinsatz zu kaufen und im Gegenzug Abschläge bei der Rendite hinzunehmen. Bei einem langfristigen Investment-Horizont dürften sich die anfänglichen Nachteile mit der Zeit ausgleichen. À la longue dürften diese Immobilieninvestments das Rendite-Risiko-Profil des Gesamtportfolios verbessern.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: bf-direkt.de, März 2023