Positiver Ausblick für 2022

Trotz hoher Inflation und niedrigem Wachstum

Die Inflationsrate erreichte im Oktober 2021 in Deutschland den höchsten Stand seit 28 Jahren. Gleichzeitig wächst die Wirtschaft deutlich langsamer als erwartet. Die Geldpolitik steckt in einem Dilemma und will weitermachen wie bisher. Wir rechnen damit, dass sich Inflationsraten und Wirtschaftswachstum 2022 normalisieren werden. Für die Anlageklasse Immobilien bleiben wir auch für 2022 optimistisch.

In der Regel geht Inflation mit einer wachsenden Konjunktur Hand in Hand. Aber gegenwärtig erleben wir etwas, das als Stagflation bezeichnet wird, also die Kombination aus stagnierendem Wirtschaftswachstum und Inflation. Die Inflation ist im Vergleich mit dem Vorjahresmonat ungewöhnlich hoch, nicht aber aufgrund einer überschäumenden Konjunktur, sondern aufgrund von Angebotsknappheit. Steigende Energie- und Materialkosten dürften daher die Inflation weiter ansteigen lassen. Die Bundesbank schließt mittlerweile eine Inflation von 5 Prozent bis zum Jahresende nicht aus, rechnet danach aber mit einem deutlichen Rückgang. Weiterhin ist die Inflation auch deswegen so hoch, weil sie gegenüber dem Pandemiejahr 2020 berechnet wird, als weltweit die Preise sanken. Die jährliche Inflationsrate gegenüber 2019 ist noch knapp bei 2 Prozent und damit weiterhin im Zielkorridor der EZB.

Neben den hohen Inflationsraten drücken der starke Anstieg der Energiepreise im Herbst und die überraschend anhaltenden Lieferengpässe in der Weltwirtschaft auf die Stimmung. Beides zusammen hat zu einem Rückgang der Produktion geführt, was die Erholung der deutschen Wirtschaft bremst. In der Folge haben führende Wirtschaftsforschungsinstitute ihre Wachstumsprognose für 2021 noch einmal deutlich gesenkt. Für 2021 rechnen die Experten mit einem Anstieg des Bruttoinlandsprodukts (BIP) um lediglich 2,4 Prozent. Zum Vergleich: Zuletzt wurden noch 3,7 Prozent prognostiziert. Die gute Nachricht: Experten rechnen mit einer wirtschaftlichen Erholung im Laufe des Jahres 2022, wodurch sich die Erholung im Grunde nur zeitlich verschoben hat.

Der anhaltende Inflationsdruck und das stagnierende Wachstum stellen die Zentralbank vor ein Dilemma. Die Zinsen früher als erwartet zu erhöhen, würde wahrscheinlich den aktuellen Inflationsanstieg nicht bremsen – sehr wohl aber die wirtschaftliche Erholung. So wies die EZB-Präsidentin Christine Lagarde die Erwartungen der Anleger zurück, die Zinsen bereits im nächsten Jahr zu erhöhen. Für die EZB bleibt der Anstieg der Inflation nach wie vor ein vorübergehendes Phänomen.

In diese schwierige Gemengelage fiel jüngst der Rücktritt des Bundesbankchefs Jens Weidmann. Wie ist dieser zu bewerten? Zwar kam der Rücktritt überraschend, doch ist dies aus unserer Sicht kein schlechtes Omen für die Inflationsentwicklung, wie es von einigen prominenten Stimmen dargestellt wird. Der Bundesbankchef stand zwar strikt für eine auf Währungsstabilität ausgerichtete Geldpolitik. Allerdings konnte er seine Position auch in der Vergangenheit nicht durchsetzen. Seine Kritik an der expansiven Geldpolitik hat durch die häufige Wiederholung eher an Bedeutung verloren. Insofern ist sein Rücktritt nur konsequent. Sein(e) Nachfolger(in) im Amt könnte eventuell wieder mehr erreichen. Allerdings sollten die Befürworter einer strengeren Geldpolitik keine großen Erwartungen hegen, da der Einfluss der Bundesbank im EZB-Präsidium ohnehin nur gering ist.

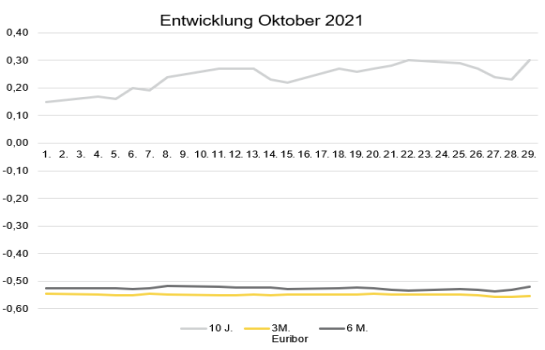

Zinsentwicklung

Im Oktober sind die langfristigen Zinsen deutlich gestiegen. So betrug der 10-Jahres-Zinsswap am Monatsanfang 0,15 Prozent und stieg im Monatsverlauf auf bis zu 0,24 Prozent. Die kurzfristigen Zinsen verändern sich nur wenig. Der 3-Monats-Euribor sank von -0,547 am Monatsanfang auf -0,556 Prozent am Monatsende. Der 6-Monats-Euribor sank von -0,526 auf -0,536 Prozent.

Ausblick

Kurzfristig werden die aktuell hohen Inflationszahlen vor allem die Nachfrage von Privatpersonen nach Immobilienanlagen weiter erhöhen. Zusammen mit weiterhin sehr niedrigen Zinsen wird dies weiterhin stabile bis steigende Preise für Immobilien bewirken.

Die derzeitige Situation mit Lieferengpässen und steigenden Rohstoffpreisen wird sich wahrscheinlich bis Ende des Jahres eher noch verschlechtern. Für das kommende Jahr 2022 erwarten die führenden Wirtschaftsexperten ein stärkeres Wachstum und eine Normalisierung der Inflation. Der Erholungsprozess verlagert sich also stärker ins nächste Jahr. Mit einem Ende der Niedrigzinsphase rechnen wir aber auch im nächsten Jahr noch nicht. Das impliziert, dass es auch 2022 kein Ende des Immobilienzyklus geben wird.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG, November 2021