Re- und Nearshoringpotenziale in Europa

Wankt die Globalisierung, wie wir sie kennen?

Das seit Dekaden stabile Wirtschaftssystem der Globalisierung wankt zunehmend. In immer kürzeren Abständen muss es diverse Wirkungstreffer einstecken. Wie reagiert die Weltwirtschaft darauf?

Schlag 1: Renationalisierungstendenzen

Bereits seit Jahren gären Renationalisierungstendenzen. Die Kündigung von internationalen Verträgen, Strafzölle und der Ausschluss von chinesischen Unternehmen bei Infrastrukturprojekten zeugen von einem zunehmenden Misstrauen gegenüber des globalen Wirtschaftssystems. Die Refokussierung auf nationale Interessen nahm spürbar Formen an. Der Brexit oder der Politikstil von Trump sind plakative Beispiele. Dann verlor Trump Ende 2020 die Wahl und der Brexit-Vertrag wurde unterzeichnet. Bereits Anfang Januar 2021 begann die Covid 19-Pandemie die Schlagzeilen für rund zwei Jahre zu dominieren. Dies übertüncht jedoch nur temporär diese Tendenzen.

Schlag 2 : Corona-Pandemie

Spätestens mit dem ersten Lockdown war die Coronapandemie im deutschen Alltag angekommen. Die Logistikwirtschaft wurde als systemrelevant gefeiert. Die Logistikflächennachfrage nahm erneut Fahrt auf. Die deutsche, aber auch europäische Logistikimmobilienbranche konnte im Nachgang sehr entspannt auf die zwei Jahr Pandemie zurückschauen: Flächennachfrage, Bautätigkeit und Transaktionsnachfrage bewegen sich am Limit dessen, was der Markt nur irgend möglich hergibt.

Die Pandemie legte die Fragilität der Lieferketten, angefacht durch die Havarie im Suez-Kanal, offen. Der Industriemotor kam zunehmend ins Stottern. Immer intensiver wurde diskutiert, ob die global verteilte Produktion mit Fokus auf Asien immer noch funktioniert. Entspricht eine minimierte Lagerhaltung in Deutschland auf Grundlage höchsteffizienter Logistik mit Just-in-time-Produktion noch der Realität, wenn die Container auf dem Seeweg festhängen?

Schlag 3: Der russische Angriffskrieg auf die Ukraine

Anfang 2022 begann der russische Angriffskrieg auf die Ukraine mit all seinen Folgen. Zunächst waren es Kabelbäume aus der Ukraine, dann Sonnenblumenöl und Weizenmehl. Auch wenn die wirtschaftlichen Verflechtungen mit der Ukraine vergleichsweise klein sind, entfaltet der Krieg spürbare Folgewirkungen. Auch das sanktionierte Russland liefert mehr als fossile Energieträger. Rohstoffe wie beispielsweise Palladium lassen sich nur schwer substituieren. Die Probleme in den Produktionsketten verschärfen sich – auf unbestimmte Zeit. Die Inflationsraten erreichen Rekordwerte. Baustoffe fehlen oder verteuern sich dramatisch. Die Zinsstrukturen, lange Zeit auf stabilem niedrigen Niveau, verändern sich im Stakkatotempo.

Schlag 4: Der Wirtschaftsmotor China fällt aus

In solchen angespannten Zeiten liegt die Hoffnung auf die Handelsbeziehungen mit China. Denn so lange dieser riesige Zulieferer- und Absatzmarkt aktiv ist, entwickelt er genügend Zugkraft für die Weltwirtschaft. Aber auch hier hakt es zunehmend. Denn mittlerweile verbreitet sich dort das Coronavirus rasant und das Land wird abgeschottet. Es kommt zu einem Novum: Bislang stand das Wirtschaftswachstum im Vordergrund. Nun ist vor allem eins wichtig: Die Null-Covid-Strategie der kommunistischen Partei darf sich nicht als falsch herausstellen. Dieses innenpolitische Ziel führt dazu, dass die Lieferketten noch stärker in Mitleidenschaft gezogen werden.

Ein Neuanfang in der Produktionskultur? Das Potenzial für Re- und Nearshoring in Europa

Seit der Pandemie wird zumindest auf theoretischer Ebene ein mögliches Re- oder Nearshoring ehemals ausgelagerter Produktion diskutiert. Dies käme einem Epochenbruch gleich. Messbar, zumindest in retrograd vorliegenden Zahlen, ist dies noch nicht – beispielsweise an zurückgehenden Direktinvestitionen in China. Die Pandemie allein hätte wohl nicht ausgereicht. Denn die ursprüngliche Verlagerung der Produktion nach China oder anderen asiatischen Märkten hatten ja handfeste Gründe: Die verlängerte Werkbank der Welt verfügte über günstige Arbeitskräfte samt weniger streng reguliertem Arbeitsmarkt sowie geringe Energiekosten. Dies ermöglichte attraktive Margen. Angeschlagen durch die Pandemie hatten die Unternehmen darauf gehofft, dass sich mittelfristig wieder alles „zurechtruckelt“. Eine Rückverlagerung der Produktion nach Deutschland oder europäischen Ländern unter teilweise Aufgabe dieser Vorteile schien unrealistisch.

Die Zäsur der vier aufeinander folgenden Wirkungstreffer sitzt aber tief. Es deutet sich an, dass die Produzenten umsteuern. Eine System „China + 1“ beginnt sich auszuformen, bei dem der chinesische Produktionsstandort mindestens um eine Alternative ergänzt wird. Diese ist häufig in Asien angesiedelt. Das „+1“ kann aber auch mal auf Europa entfallen.

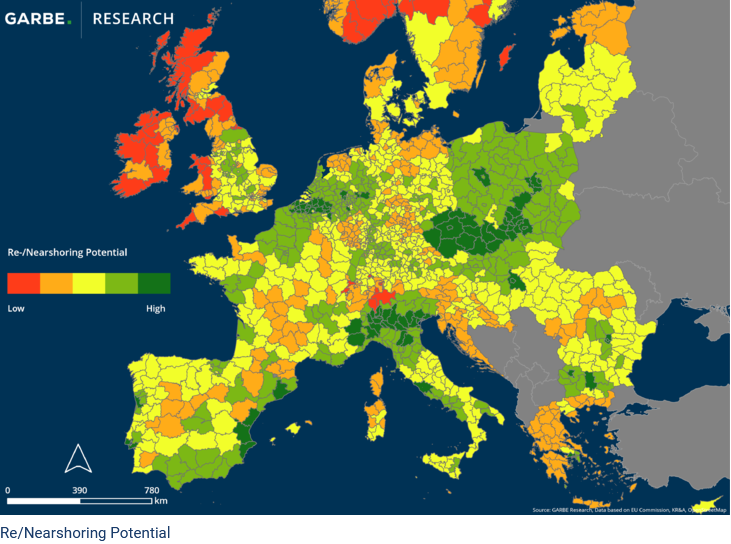

Für GARBE Grund genug, sich dem Thema intensiv zu widmen. Wie viel Re- oder Nearshoringpotenzial entfaltet sich in Europa mittelfristig? Wo findet dieses am ehesten statt? Die Modellrechnungen führen zu ersten Erkenntnissen der regionalen Ausdifferenzierung. In der Karte können die Potenziale beispielhaft abgelesen werden.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von GARBE Industrial Real Estate GmbH

Erstveröffentlichung: Heuer Dialog, Mai 2022