Real Estate Private Debt

Defensive Fonds dominieren den Markt

Real Estate Debt Fonds bieten eine interessante Investmentalternative für institutionelle Investoren. Wüest Partner hat im November und Dezember 2020 eine Umfrage zum Markt für Private Debt-Anlagen unter 40 nationalen und internationalen Immobilienfonds-Managern, die früher oder gegenwärtig Anlageprodukte für deutsche institutionelle Investoren im Bereich Real Estate Private Debt anbieten bzw. angeboten haben, durchgeführt. Der regionale Angebotsschwerpunkt liegt bei Produkten in Großbritannien, Nordamerika und Deutschland. Die Fonds verfolgen vorwiegend Anlagestrategien im Bereich defensiver Senior Loans. Während in Europa Büroimmobilien die Nutzungsart mit dem größten Investitionsvolumen sind, dominiert in Nordamerika das Wohnsegment. Insgesamt ist in Europa eine breitere Spreizung der Investments nach Assetklassen erkennbar.

Zum Zeitpunkt der Umfrage waren insgesamt 47 Real Estate Private Debt-Fonds von 29 Managern, die insgesamt ein Kreditbestandsvolumen von 182 Mrd. Euro managen, zeichenbar. Mit einem Kreditportfolio von knapp 62 Mrd. Euro (34%) und aktuell 14 zeichenbaren Fonds bildet Großbritannien den größten Einzelmarkt. Es folgen an Position zwei Nordamerika mit einem Darlehensbestand von rund 55 Mrd. Euro (30%) und 15 aktiven Fonds sowie Deutschland drittgrößter Private Debt-Markt mit knapp 24 Mrd. Euro (13%) und 4 investierbaren Fondsprodukten. Das historische und aktuelle Investmentuniversum verteilt sich auf lediglich neun Länder weltweit. Neben den genannten zählen dazu u.a. Frankreich, Spanien, die Niederlande und Italien. Im Vergleich zu Wüest-Partner-Umfrage zum Fondsuniversum der Assetklasse Real Estate Private Equity ebenfalls aus dem vergangenen Jahr ist die geographische Diversifizierung der Real Estate Private Debt-Fonds recht schwach ausgeprägt. Grund dafür ist, dass sich die Anlageklasse erst in den vergangenen Jahren pan-europäisch etabliert hat und der Investitionsursprung in den USA und Großbritannien liegt. Erst vor dem Hintergrund der gestiegenen Eigenkapitalregulierung und dem Rückzug der Banken hat sich auch in Kontinentaleuropa ein Markt für Real Estate Private Debt entwickelt.

Office in Europa vorn, Residential in Nordamerika

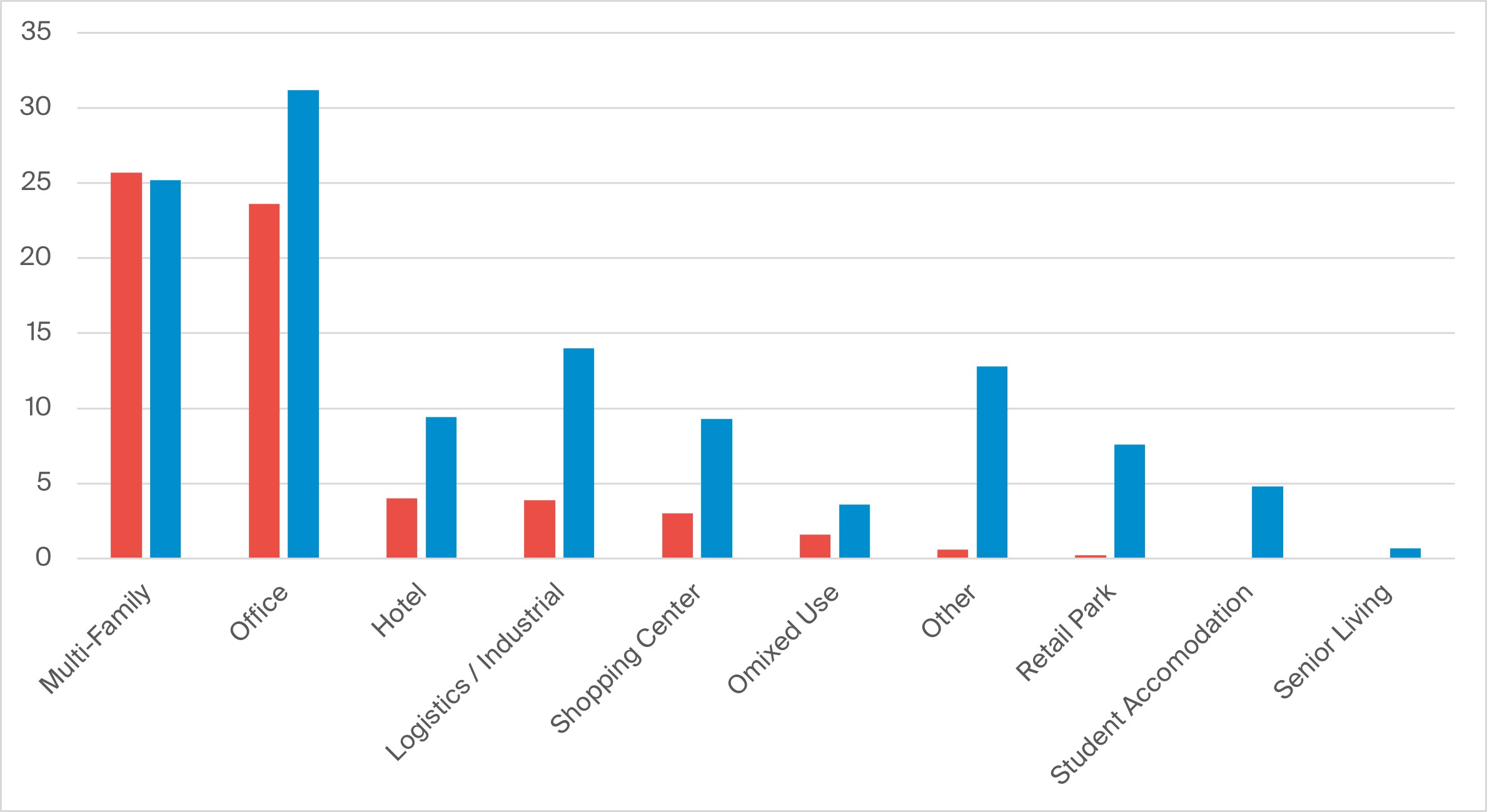

Fondsprodukte, die Büroimmobilien fokussieren, rangieren in Europa mit einem Kreditbestandsvolumen von 31,2 Mrd. Euro (26%) noch vor dem Geschosswohnungsbau mit 25,2 Mrd. Euro (21%). In Nordamerika liegen beide Assetklassen nahezu gleichauf mit einem Anlagevolumen von 25,7 Mrd. Euro (41%) im Wohn- und 23,6 Mrd. Euro (38%) im Bürosegment. Damit liegen in Nordamerika fast 80 Prozent in diesen beiden Nutzungsarten gebündelt.

Produkte in Europa zeigen eine deutlich breitere Spreizung. So summieren sich Retail Parks, Studentisches Wohnen, Shopping-Center sowie Logistik- und Industrieimmobilien auf knapp ein Drittel des bestehenden Kreditvolumens, in Nordamerika sind es nur gut zehn Prozent.

Abbildung: Kreditbestandsvolumen nach Nutzungsart (in Mrd. Euro), Quelle: Wüest Partner

Überraschend hohes Produktangebot an Senior Loan-Fonds

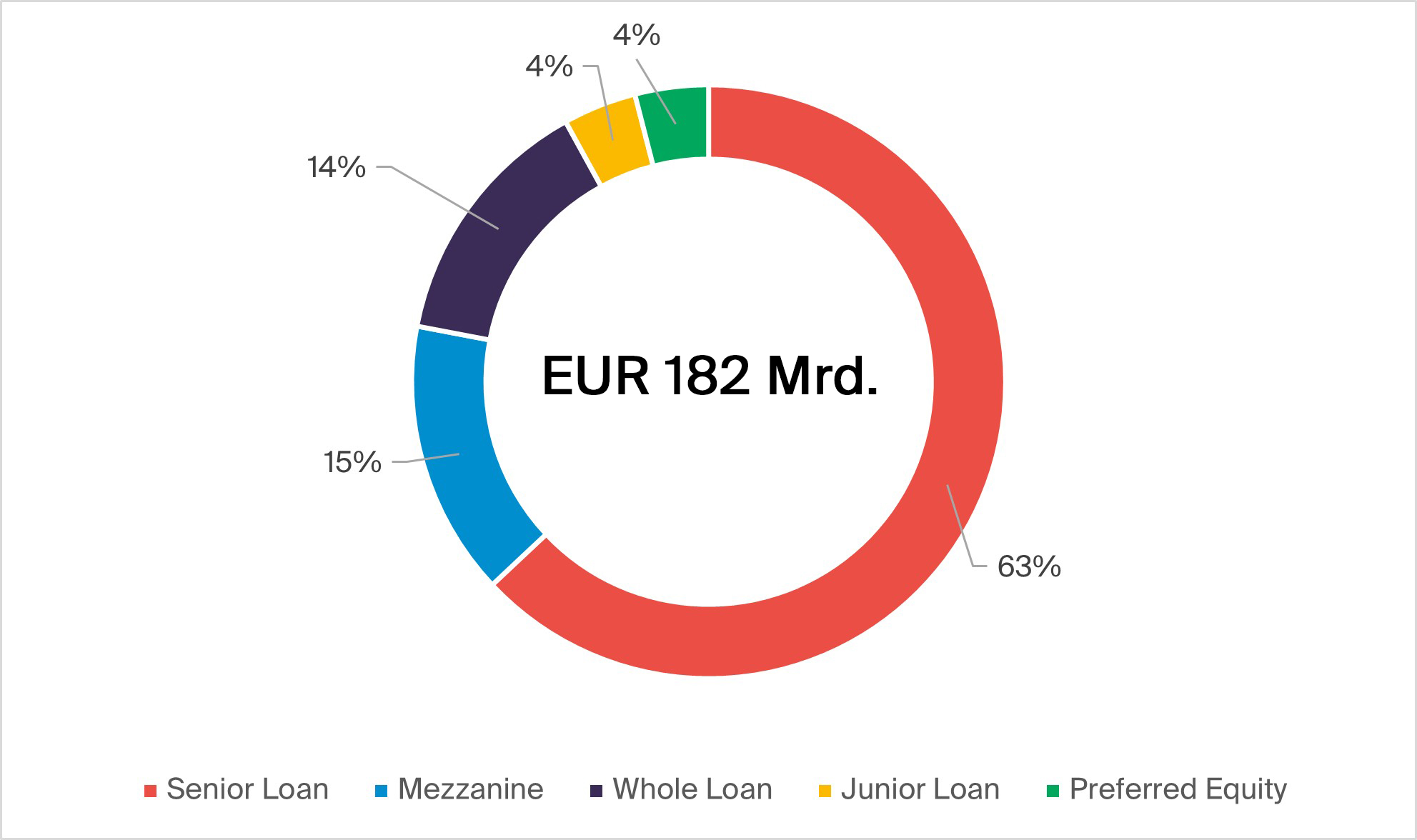

Defensive Senior Loans dominieren mit einem Anteil von 63 Prozent das Kreditbestandsportfolio. Auf Mezzaninefinanzierungen und Whole Loans entfallen 15 Prozent bzw. 14 Prozent. In Nordamerika sind 10 von insgesamt 15 zeichenbaren Fonds (67%) dem Strategieschwerpunkt Senior Loans zuzuordnen, in Europa fokussieren 12 der aktuell 31 investierbaren Produkte (39%) diese Investitionsstrategie. 11 Fonds (35%) investieren sowohl in Whole Loans als auch in Mezzanine-Finanzierungen, 3 Fonds verfolgen ausschließlich Mezzanine-Strategien (10%). Das hohe Produktangebot an Senior Loan-Fonds überrascht, weil in der allgemeinen Diskussion oftmals nur auf Mezzanine-Fonds abgestellt wird.

Geringes Investitionsvolumen in Neubau

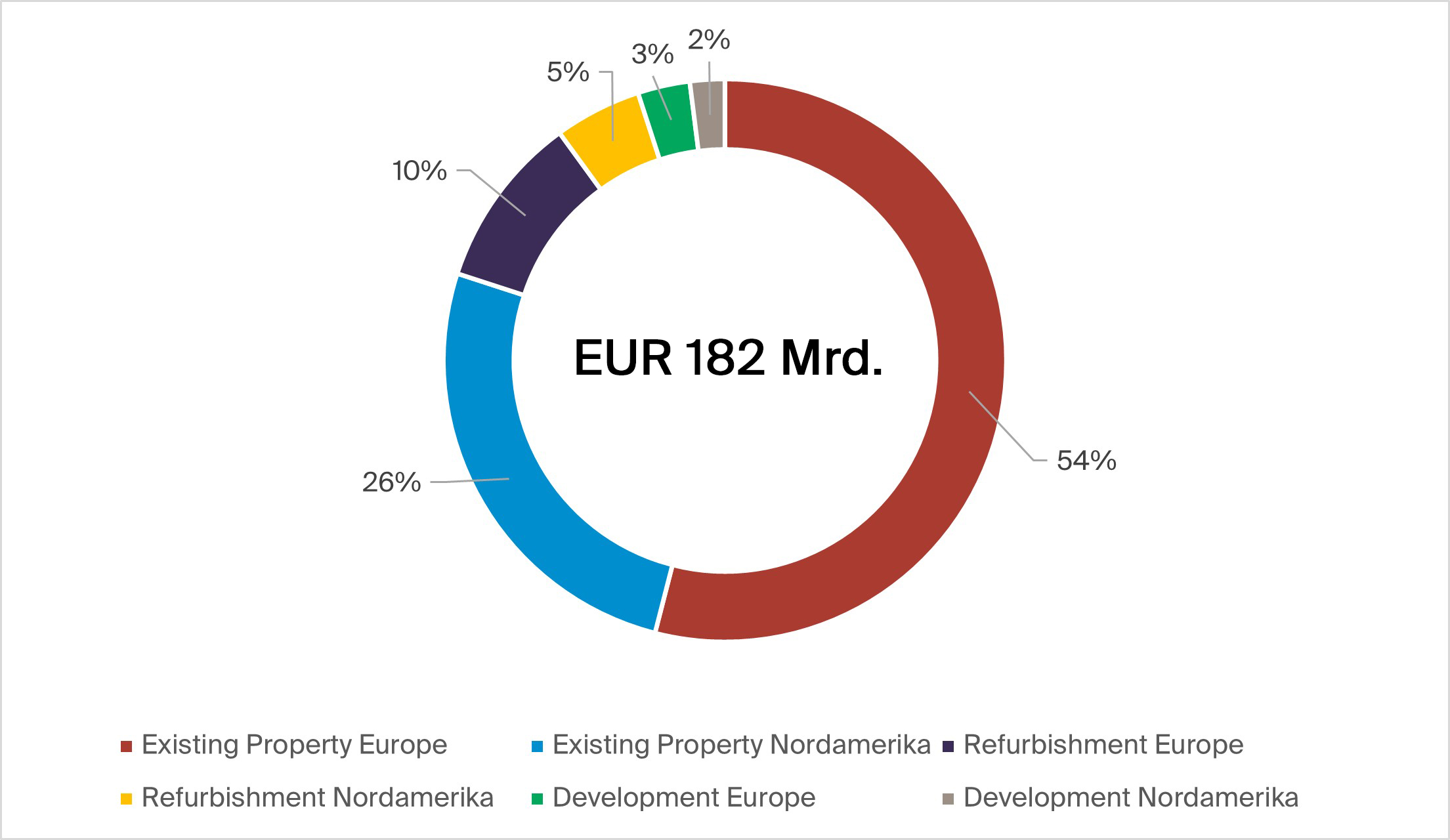

Sowohl in Europa als auch in Nordamerika liegt der Investitionsfokus auf Bestandsobjekten –rund drei Viertel des Kreditportfolios ist bislang in die Refinanzierung und Akquisition von Immobilien geflossen, 15 Prozent entfallen auf Gebäude, die sich im Bau befinden und 9 Prozent werden als Zwischenfinanzierung zur Verfügung gestellt. Somit summieren sich die Investitionen in Bestandsobjekte auf rund 146 Mrd. Euro (80%). Lediglich 9 Mrd. Euro (5%) werden für die Entwicklung von Immobilienprojekten zur Verfügung gestellt.

Abbildung: Kreditbestandsvolumen nach Objekttyp (in Mrd. Euro); Quelle: Wüest Partner

Große Spreizung bei Zielrenditen

Die Zielrenditen europäischer Anlageprodukte mit Senior Loan-Strategie über die gesamte Haltedauer zum Zeitpunkt der Auflage (IRR p.a.) bewegen im Bereich von 3 bis 8 Prozent. US-Produkte rangieren zwischen vier und zehn Prozent. Fonds mit Mezzanine-Strategie erzielen in Europa acht bis zehn Prozent Zielrendite, in Nordamerika ist die Spreizung mit sechs bis zwölf Prozent etwas größer. Die deutlichen Spreizungen bei den Zielrenditen zeigen, dass selbst innerhalb scheinbar homogener Anlagestrategien eine sehr differenzierte Betrachtung der Einzelstrategien notwendig ist.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Wüest Partner

Erstveröffentlichung: Wüest Partner via Pressemitteilung vom 13. April 2021