Top-8 Logistikmärkte

Hamburg und Berlin robust und umsatzstark

Die deutschen 8 Top- Logistikstandorte Ruhrgebiet, Hamburg, Frankfurt, Berlin, München, Köln, Düsseldorf und Stuttgart haben sich 2020 in Summe robust gezeigt und konnten sogar das Vorjahresergebnis um 7 Prozent toppen. Insgesamt sind im Vorjahr von allen Marktteilnehmern 3,133 Mio. m² Industrie- und Logistikflächen zur Miete oder Eigennutzung umgesetzt worden (2019: 2,914 Mio. m²).

Ordentlich zulegen konnte der Großraum Hamburg, er verzeichnete ein Plus von 44 Prozent im Vergleich zum Vorjahresergebnis 2019 und steuerte 2020 einen Anteil von 17 Prozent bzw. 520.000 m² zum Gesamtergebnis bei. Der Großraum Berlin kam auf einen Flächenumsatz von 480.700 m² bzw. 15 Prozent, was das zweitbeste Ergebnis nach 2019, dem bombastischsten Jahr aller Zeiten für den Berliner Industrie- und Logistikimmobilienmarkt, darstellt.

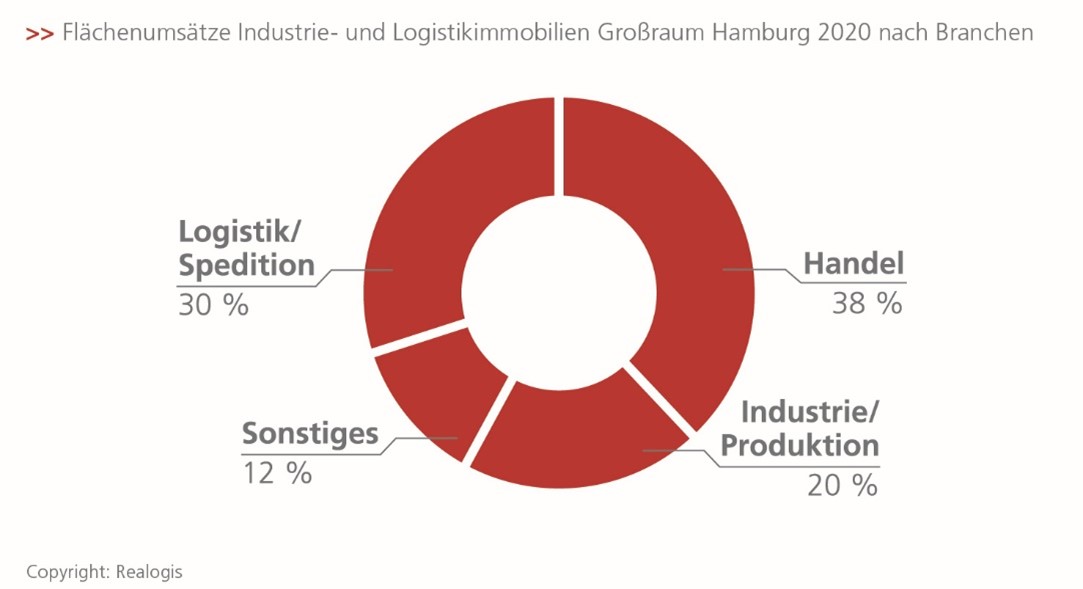

Größter Flächenabnehmer über alle 8 Standorte gerechnet war mit 1,264 Mio. m² bzw. 40 Prozent der Handel inklusive E-Commerce. Diese Entwicklung zeigt sich auch in Hamburg und Berlin.

In Hamburg verzeichnete der Handel mit einem Plus von 16 Prozentpunkten gegenüber dem Vorjahr den höchsten Zuwachs bei einer Flächenabnahme von 197.600 m². Es gibt nur ein weiteres Jahr, in dem der Handel führende Branche war: 2015 mit einem Anteil von 41 Prozent (221.400 m²). In totalen Zahlen liegt der anteilige Flächenumsatz des Handels 2020 um 150 Prozent höher als 2019.

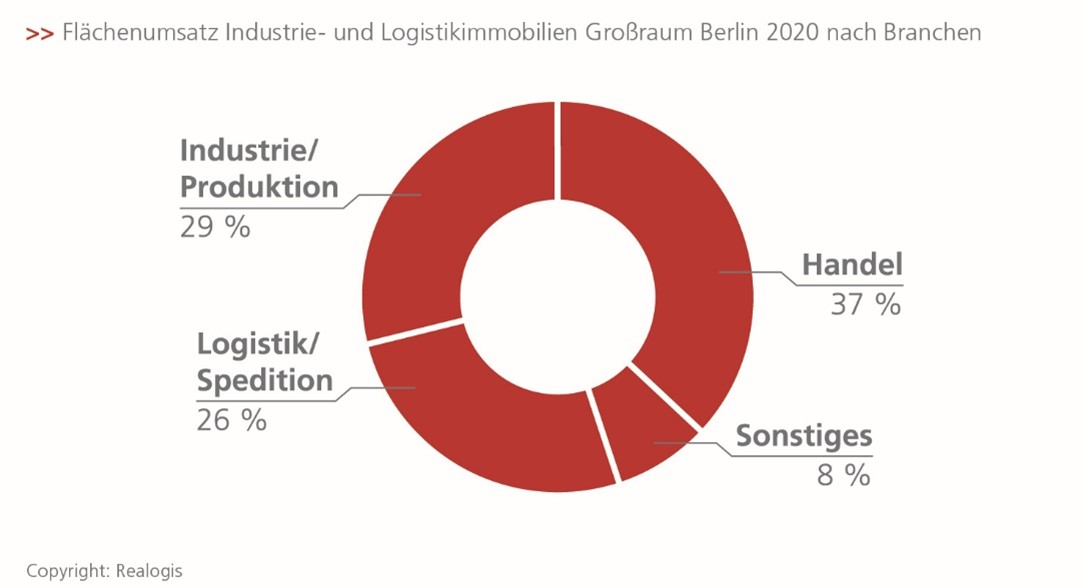

Im Berliner Industrie- und Logistikimmobilienmarkt hingegen ist im 5-Jahresvergleich der Handel bereits seit fünf Jahren die bedeutendste Branche. Auch das Ergebnis 2020 bestätigt mit einem Anteil von 37 Prozent am Gesamtflächenumsatz bzw. 179.100 m² diese Entwicklung. Beim genaueren Blick unterteilt sich die Flächenabnahme 2020 mit 93.500 m² mit einem Anteil von 52 Prozent auf E-Commerce/ Online-Handel und einen Anteil von 48 Prozent auf den klassischen Handel ohne E-Commerce/ Online-Handel bzw. 85.600 m².

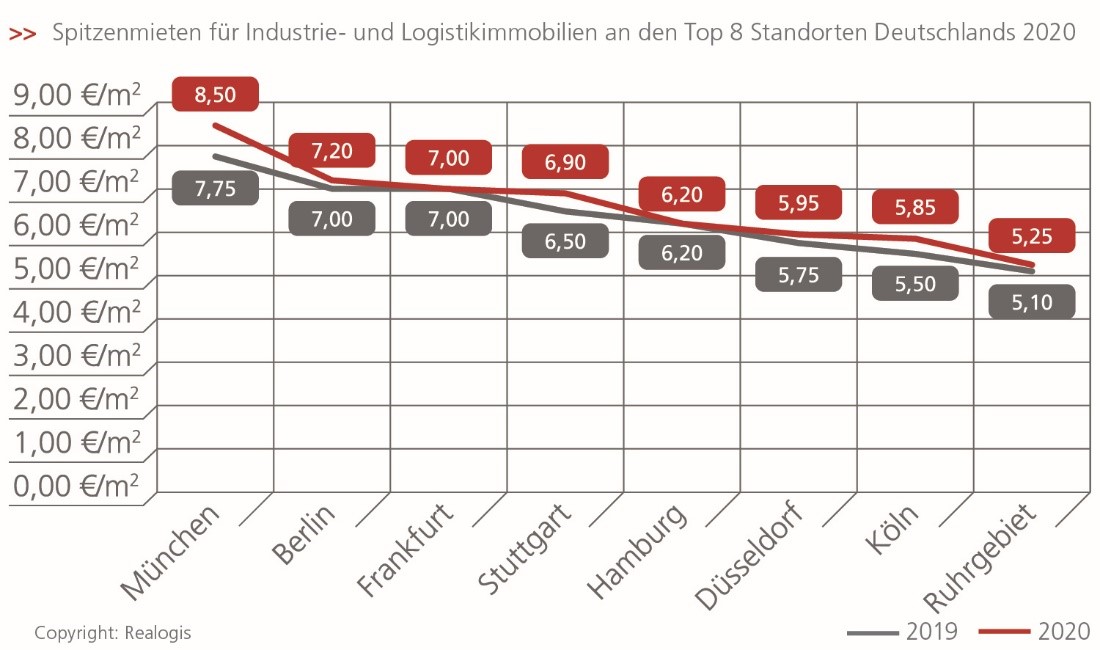

Spitzenmieten: Berlin mit 7,20 Euro/m² und Hamburg mit 6,20 Euro/m²

Berlin belegt erneut wie 2019 (7,00 Euro/m²) mit einer Spitzenmiete von 7,20 Euro/m² den zweiten Platz. Dieser Wert übersteigt die durchschnittliche Spitzenmiete der Top-8 um 9 Prozent. Während sich Berlin um 20 Cent pro m² verteuerte, verblieb die Spitzenmiete von Hamburg mit 6,20 Euro/m² gegenüber dem Vorjahr unverändert.

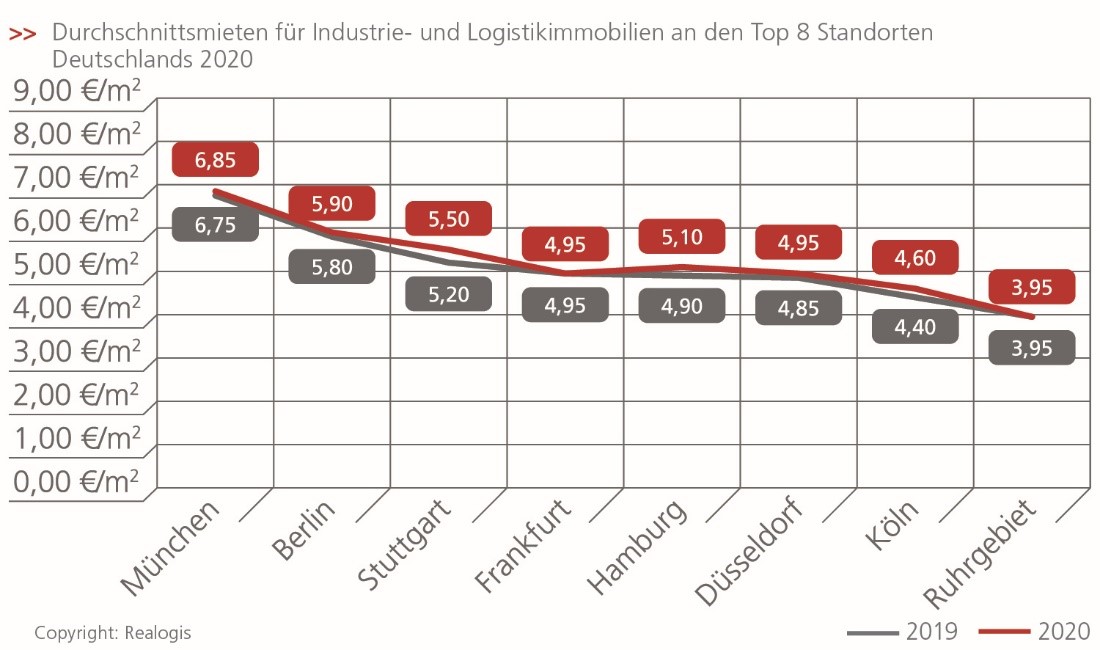

Durchschnittsmieten: Berlin auf Rang 2 und Hamburg auf Rang 4

Zweitteuerster Standort in Deutschland hinsichtlich der Durchschnittsmieten ist weiterhin Berlin mit 5,90 Euro/m² (kommend von 5,80 Euro/m² in 2019, +1,7 Prozent). Der Abstand zwischen dem teuersten und dem zweitteuersten Standort ist mit 0,95 Euro/m² hoch. Berlin übertrifft den Durchschnitt aller Durchschnittsmieten um 13 Prozent. Im Ranking der Durchschnittsmieten auf Platz vier liegt Hamburg mit 5,10 Euro/m².

Hamburg und Berlin unter Top-3 der größten Mietvertragsabschlüsse

Den größten Abschluss verzeichnet 2020 der Top-8 Standort Hamburg mit 86.500 m² durch das Handelsunternehmen Rewe, auf Platz 3 der Top-20 Abschlüsse im vergangenen Jahr folgt Berlin mit 53.500 m² durch den Logistiker Ceva.

Top 20 der relevanten Mietvertragsabschlüsse der Top-8 Logistikstandorte

|

Top-8 Standort |

Unternehmen |

Ort |

Fläche |

Branche |

Neubau/ |

|

Hamburg |

Rewe |

HH-Nord |

86.500 m² |

Handel |

Neubau |

|

Ruhrgebiet |

Tedi |

Kamen |

80.000 m² |

Handel |

Neubau |

|

Berlin |

Ceva |

k.A. |

53.700 m² |

Logistik |

Neubau |

|

Frankfurt |

Lidl |

Erlensee |

50.000 m² |

Handel |

Neubau |

|

Köln |

Euziel |

Köln |

43.100 m² |

Handel |

Neubau |

|

Frankfurt |

Wayfair |

Hammers-bach |

37.000 m² |

Handel |

Neubau |

|

Frankfurt |

Opel |

Rüsselsheim |

33.000 m² |

Industrie/ |

Bestand |

|

Frankfurt |

Amazon |

Mörfelden |

31.000 m² |

Handel |

Bestand |

|

Hamburg |

AIRBUS |

HH-Hafen |

30.600 m² |

Industrie/ Produktion |

Neubau |

|

Hamburg |

Spedition Mickeleit |

HH-Hafen |

28.400 m² |

Logistik |

Bestand |

|

Ruhrgebiet |

Euziel |

Datteln |

27.800 m² |

Handel |

Neubau |

|

Ruhrgebiet |

Eventtechnik-verleiher |

Dortmund |

27.000 m² |

Sonstige |

Bestand |

|

Köln |

Igus |

Köln |

24.000 m² |

Industrie/ |

Neubau |

|

Ruhrgebiet |

Recht Logistik |

Castrop-Rauxel |

24.000 m² |

Logistik |

Neubau |

|

Ruhrgebiet |

Euziel |

Essen |

23.000 m² |

Handel |

Neubau |

|

Hamburg |

Kroop & Co. Transport + Logistik |

HH-Süd |

22.500 m² |

Logistik |

Neubau |

|

Berlin |

Rewe |

k.A. |

20.000 m² |

Handel |

Neubau |

|

Stuttgart |

k.A. |

Korntal-Münchingen |

17.500 m² |

Industrie/ |

Bestand |

|

Berlin |

Rhenus |

k.A. |

17.329 m² |

Logistik |

Neubau |

|

Düsseldorf |

Picnic |

Langenfeld |

16.000 m² |

Handel |

Neubau |

Quelle: Realogis

Jörg Lojewski: „Der Hamburger Industrie- und Logistikimmobilienmarkt wird weiterhin sehr abhängig vom Export und Hafenumschlag sein, die im Laufe des Jahres 2021 anziehen werden. Das wird sich positiv auf die Nachfragesituation im Hafenbereich auswirken. Wichtig war die Einigung beim Brexit-Deal, wodurch u.a. auf Zölle verzichtet wird und der Handel auch zukünftig reibungslos erfolgen kann. Wenn das Pandemiegeschehen unter anderem durch die Impfung eingedämmt werden kann und der Export nachhaltig anzieht, ist für 2021 mit einem ähnlichen Umsatzergebnis am Logistikmarkt Hamburg zu rechnen wie 2020.“

Ben Dörks: „In Berlin kommen erstmals wieder fünf neue innerstädtische Brownfield-Entwicklungen auf den Markt. Den mutigen Investoren winken zukünftig ordentliche Mietpreissteigerungen. Statt 5,50 Euro/qm müssen Nutzer zukünftig zwischen 7,20 bis 8,50 Euro/qm berappen. Dafür erhalten sie aber auch energieeffiziente Neubauflächen mit Einsparpotenzial für die zweite Miete.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Realogis

Erstveröffentlichung: The Property Post, Februar 2021