Immobilienanlagen in Inflationszeiten

Die Inflationsrate hat neue Höchststände in Deutschland erreicht. Die Investoren überdenken daher ihre Investmententscheidungen und fragen sich, ob mit Anlagen in Immobilien ein Inflationsschutz gelingen kann.

Inflation

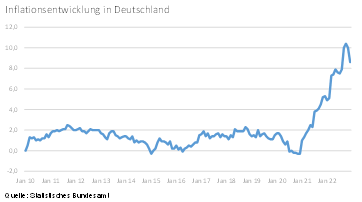

Seit Jahresanfang 2021 steigen die Inflationsraten mit zunehmender Dynamik an. Die Ursache für die hohe Inflationsrate sind vorwiegend die drastisch gestiegenen Energiepreise und Nahrungsmittelpreise, aber es kommt auch zunehmend zu Preisanstiegen bei anderen Gütern. Die hohe Inflationsrate hat die Europäische Zentralbank (EZB) veranlasst, als Gegenmaßnahme die Leitzinsen zu erhöhen. Die Banken haben daraufhin die Zinsen erhöht; so sind seit Jahresbeginn die Hypothekenzinsen massiv angestiegen.

Für die Immobilien-Investmentmärkte sind grundsätzliche Veränderungen zu sehen. Die Inflation wird die Investoren dazu veranlassen, ihre (Portfolio-)Entscheidungen zu überdenken. Dabei vergleichen Kapitalanlegern die Renditen verschiedener Assets miteinander. Ein Anstieg der Wertpapierrenditen macht Investments in Immobilien unattraktiver. Dies wird dazu führen, dass die Investoren weniger Geld in Immobilien anlegen.

Inflation und Investments

Die Investoren hoffen, dass Immobilienanlagen einen wirksamen Schutz vor der Entwertung ihres Vermögens darstellen. Die Effekte hängen grundsätzlich davon ab, wie die Zinskonditionen (fest oder variabel) vereinbart worden sind. Ein Zinsanstieg verursacht einen höheren Schuldendienst (bei flexiblen Zinsen). Bei neu abgeschlossenen Verträgen ergeben sich höhere Zinszahlungen. Ob es durch die Investitionen in Immobilien zu einem wirklichen Inflationsschutz kommt, hängt weiter von den Immobilieneigentümern sowie ihren Interessen und Zielen ab.

• Grundsätzlich kann zwischen einer selbstgenutzten Immobilie und einer Immobilie als Kapitalanlage unterschieden werden.

• Weiterhin ist dies davon abhängig, welche Objektarten betrachtet werden.

• Eine weitere Unterscheidung gibt es zwischen einem kurz- und langfristigen Anlagehorizont.

• Es besteht eine Abhängigkeit von der Art der Finanzierung: Eigen- oder Fremdkapital.

Analysen über die Korrelation zwischen Preis- und Mietentwicklung und der Inflationsrate sind nicht ausreichend, da hierdurch keine Aussage getroffen wird, ob sich reale Vermögensverluste ergeben. Somit wird im Folgenden der Verlauf der Inflationsrate und der Entwicklung der Marktindikatoren miteinander verglichen. Obwohl die Vergangenheitswerte nicht ohne weiteres in die Zukunft fortgeschrieben werden können, lassen sich hieraus aber Anhaltspunkte ableiten.

Inflationsschutz durch Immobilien?

I. Bei der Selbstnutzung einer Immobilie wird der Käufer nur wenig von der Inflation betroffen sein. Beim Kauf stehen die subjektiven Ziele des Käufers wie Standort oder die Immobilie im Vordergrund und nicht die Vermietbarkeit oder die Möglichkeit des Wiederverkaufs. Selbstnutzer haben den Vorteil, dass sie weder die Miet- noch die Preisentwicklung beachten müssen. Hat ein Käufer langfristig mit festem Zinssatz finanziert, dann bleibt seine Belastung konstant. Bei der Alternative „Miete“ kann es hingegen passieren, dass die Mieten im Zeitablauf erhöht werden.

Einen Inflationsschutz können Immobilieneigentümer erzielen, die die Immobilie als Altersvorsorge nutzen. Ist die Immobilie abbezahlt, kann der Schuldendienst oder die sonst anfallende Miete für andere Zwecke im Rentenalter verwendet werden. Soll die Wohnimmobilie als Altersvorsorge zur Erhöhung der Rente dienen, dann ist die Immobilien zumindest teilweise zu verkaufen und so können eventuell Preissteigerungen realisiert werden. Es ist somit für diese Art von Käufer eine gewisse Sicherheit vor bzw. Unabhängigkeit von den Auswirkungen einer Inflation gegeben.

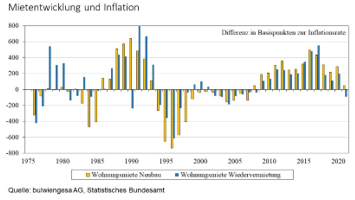

II. Für Investoren mit einer traditionellen „buy-and-hold“-Strategie ist es wichtig, wie sich die Mieten entwickeln. Käufer investieren langfristig und wollen die Immobilien „ewig“ halten. Ein Beispiel dafür ist das klassische Zinshaus, bei dem die Immobilie (das Miethaus) für den Investor als Kapitalanlage Zinsen (hier: Mietzinsen) erbringt. Diese Investoren sind daher daran interessiert, dass die Mieten real mindestens konstant bleiben. Die Mieten sollen nominal entsprechend mindestens mit der Inflationsrate ansteigen. Die Immobilieneigentümer würden profitieren, wenn durch die Inflation die Miete steigen würde. Diese Dynamik könnte wiederum dazu beitragen, die Immobilienpreise zu stützen. Eine Inflation bedeutet aber nicht zwangsläufig eine Mietsteigerung, da dies vor allem von der Marktkonstellation abhängt. Allein wegen einer höheren Inflationsrate wird es nicht zu Mietsteigerungen kommen.

Im langfristigen Vergleich stiegen aufgrund des Wiedervereinigungsbooms die Wohnungsmieten sehr stark an und auch stärker als die Inflationsraten. Reale Mietsteigerungen gab es dann im Wesentlichen erst wieder nach der Finanzkrise 2008. Auch bei den anderen Objektarten ist in diesem Zeitraum eine reale Mietsteigerung festzustellen. In diesem Jahrzehnt endete der reale Mietanstieg.

Eine Möglichkeit des Inflationsschutzes bei Mieten ist die Indexierung. Diese ist eine Wertsicherungsklausel in Verträgen, die sicherstellen soll, dass der Gläubiger auch künftig den Betrag erhält, der wertmäßig der ursprünglich vereinbarten Miete entspricht. So kann vereinbart werden, dass die Mieterhöhungen durch den Verbraucherpreisindex bestimmt werden. Insbesondere die Mieten von Gewerbeimmobilien werden öfters an die Inflation gekoppelt. Die Indexierung kann während der Laufzeit der Miete helfen, aber es kommt auf die konkrete Regelung an. Außerdem stellt sich die Frage, ob die Eigentümer eine höhere Miete nach Ende der Vertragslaufzeit weiter durchsetzen können.

III. Weiterhin gibt es Käufer, die eine erworbene Immobilie auch wieder verkaufen wollen oder nach einer Selbstnutzung den langfristigen Verkauf planen. Diese Käufer sind daher nicht an der Entwicklung der Mieteinnahmen, sondern an der Wertentwicklung interessiert. Um keinen realen Wertverlust zu erleiden, müssen die Preise mindestens real konstant bleiben bzw. diese nominal mindestens mit der Inflationsrate anwachsen.

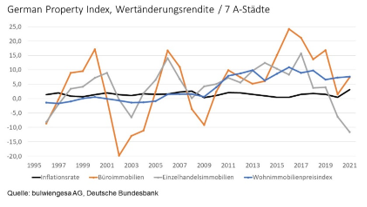

Auf der Basis der Daten des GPI von bulwiengesa AG zeigt sich, dass es langfristig eine sehr volatile Entwicklung gibt. Dabei liegen die Preissteigerungen nicht permanent höher als die Inflationsrate. Real steigen die Kaufpreise während des Dotcom-Booms und vor und nach der Finanzkrise aufgrund der expansiven Geldpolitik. Die Kaufpreisentwicklung wird jedoch nicht von der Inflationshöhe, sondern von den Marktbedingungen bestimmt.

In einem erweiterten Ansatz kann die Performance des Immobilieninvestments mit denen anderer Assets verglichen werden. Danach wäre ein Inflationsschutz dann gegeben, wenn die Summe aus dem Anfangswert plus aller Mieteinnahmen plus den Wertveränderungen größer ist als der mit der Inflationsrate aufgezinste Anfangswert.

IV. Die Inflation kann sich positiv auswirken, wenn der Nennwert der Schulden konstant bleibt und der reale Wert der Schulden durch die Geldentwertung sinkt. Nach der Gläubiger-Schuldner-Hypothese bewirkt die Inflation eine Kaufkraftumverteilung vom Geldgläubiger zum Geldschuldner, sofern die Inflationsrate nicht bei der Höhe des Nominalzinses antizipiert wurde. Die nominal festgelegten Schulden stellen durch die Inflation real gesehen eine immer geringere Belastung dar, da sie mit entwertetem Geld zurückgezahlt werden. Für die Schuldner (Immobilienkäufer) kann sich eine Inflation positiv auswirken, falls die Kredite langfristig z. B. mit festem Zinssatz finanziert sind. Andernfalls können sich bei flexiblem Zinssatz durch die Inflation höhere Zinszahlungen ergeben. Auch bei neuen Verträgen gibt es höhere Zinszahlungen als bei den bestehenden. Die Gläubiger von Immobilienkrediten (u.a. Banken) gehören zu den Verlierern, falls die Inflationsrate höher sind als bei der Zinsfestsetzung angenommen wurde. Das Geld, was die Gläubiger zurückerhalten, ist weniger wert als das Geld, welches sie ursprünglich verliehen haben.

V. Bei der Finanzierung der Immobilien ist der Finanzierungsmix von Eigen- und Fremdkapital eine wichtige Größe. In Zeiten hoher Inflationsraten mit korrespondierenden hohen Zinsen ändern sich auch die Investoren. In der Niedrigzinsphase dominierten Käufer, die mit einem hohen Fremdkapitaleinsatz ihre Eigenkapitalrendite verbesserten. Diese Strategie ist deutlich schwieriger geworden. In der nächsten Zeit werden eigenkapital-basierte Käufer die Möglichkeit haben, zu niedrigeren Preisen Immobilien zu kaufen.

Fazit

Meiner Meinung nach haben sich die Zeiten für Immobilienanlagen deutlich verschlechtert. Immobilien können eine teilweise Sicherheit bieten, sie sind aber keineswegs eine vollständige Absicherung gegen Inflation. Inwiefern sich die Investition in eine Immobilie zum Schutz vor Inflation eignet, hängt stark vom Einzelfall ab. Inwieweit jedoch ein Inflationsschutz für einzelne Objekte gilt, bestimmt sich zudem durch den Kaufpreis und durch Angebot und Nachfrage auf dem Immobilienmarkt – nicht nur zwingend von der Inflationsentwicklung.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Institut für ImmobilienÖkonomie, Lüdinghausen

Erstveröffentlichung: Institut für ImmobilienÖkonomie, Januar 2023