Wohn- und Geschäftshäuser

Marktbericht Deutschland 2019

Erscheinungstermin: Januar 2019

Herausgeber: Engel & Völkers Commercial

Für die Studie wurde der Zinshausmarkt von 62 deutschen Städten analysiert. Darüber hinaus wurden erstmals ausgewählte Städte im Ruhrgebiet und im Osten Deutschlands sowie "Junge Städte" untersucht.

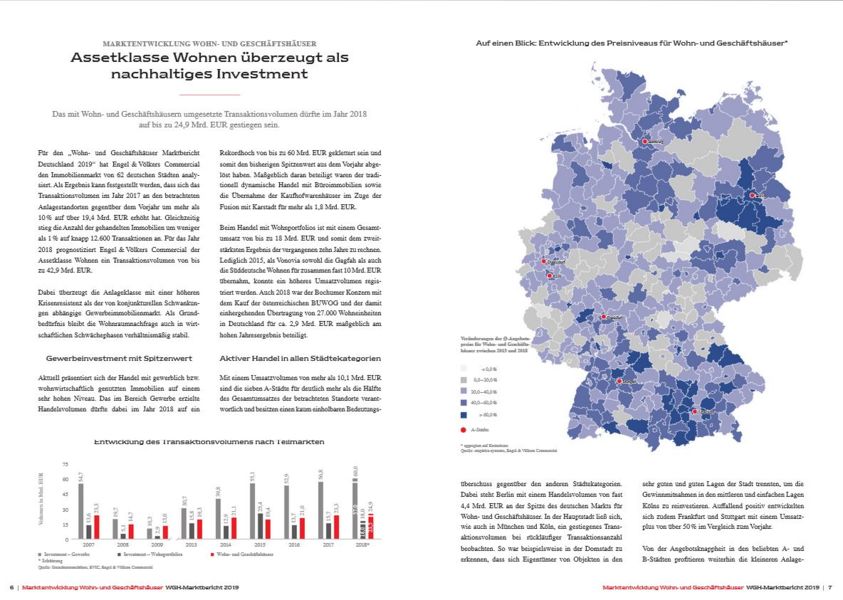

Demzufolge hat sich das Transaktionsvolumen im Jahr 2017 an den betrachteten Anlagestandorten gegenüber dem Vorjahr um mehr als 10 % auf über 19,4 Mrd. EUR erhöht. Die Anzahl der gehandelten Immobilien stieg jedoch um weniger als 1 % auf knapp 12.600 Transaktionen an. „Bereits an diesen Zahlen lässt sich unschwer erkennen, dass das Preisniveau bei Zinshäusern weiter gestiegen ist“, erläutert Dirk Beller, Head of Commercial.

Angebotspreise steigen ausnahmslos

Der Angebotsmangel ist nach wie vor die limitierende Größe sowie andererseits ein wesentlicher Preistreiber beim Handel mit Wohn- und Geschäftshäusern. Durchschnittlich legte der Angebotspreis für Zinshäuser in den untersuchten Standorten, die zwischen den Jahren 2013 und 2018 öffentlich inseriert wurden, um mehr als 50 % zu. In Städten wie Leipzig und Augsburg entwickelten sich diese Werte besonders dynamisch. Auch kleinere Städte wie Kassel oder Magdeburg lagen bei der Steigerungsrate deutlich über dem Schnitt. „In keiner Stadt unseres Marktberichts war ein Rückgang des Angebotspreises im genannten Zeitraum zu beobachten“, unterstreicht Beller.

Hamburg - Wohn- und Geschäftshäuser Marktbericht

Herausragende Wirtschaftsmetropolen

Von herausragender Bedeutung für den Handel mit Wohn- und Geschäftshäusern waren auch im Jahr 2017 die A-Städte Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Mit einem Transaktionsvolumen von mehr als 10,1 Mrd. EUR wurden dort über 40 % des bundesweiten Umsatzes realisiert. Dabei steht Berlin mit einem Handelsvolumen von fast 4,4 Mrd. EUR an der Spitze des deutschen Markts für Anlageimmobilien. Auffallend positiv entwickelten sich zudem Frankfurt und Stuttgart mit einem Umsatzplus von über 50 % im Vergleich zum Vorjahr. „In der Hauptstadt ließ sich, wie auch in München und Köln, ein gestiegenes Transaktionsvolumen bei rückläufiger Transaktionsanzahl beobachten“, fasst Beller zusammen.

Kleinere Anlagestandorte im Fokus

Von der Angebotsknappheit in den A- und B-Städten profitieren weiterhin die kleineren Anlagestandorte. So wurde 2017 in den D-Städten ein mehr als 23 % höheres Handelsvolumen umgesetzt. Beispielhaft für diese Entwicklung steht Halle (Saale), das von dem knappen Angebot in Leipzig profitiert und immer mehr in den Fokus von Investoren geraten ist. Wurden 2013 noch Verkäufe von 87 Mio. EUR registriert, waren es 2017 bereits 185 Mio. EUR.

In C-Städten wie Heidelberg, Offenbach am Main und Mainz, die 2016 durch außergewöhnlich hohe Jahresergebnisse auffielen, war 2017 ein Abflachen des Handelsgeschehens auf ein gewohntes Niveau festzustellen. „Die dortige Entwicklung hat dazu geführt, dass sich das in allen von uns untersuchten C-Städten insgesamt umgesetzte Volumen um fast 4 % verringerte“, ergänzt der Immobilienfachwirt. Gegenteilig entwickelten sich in dieser Kategorie die Anlagestandorte Mülheim an der Ruhr (186 Mio. EUR, + 84,8 %), Rostock (136 Mio. EUR, + 67,3 %) oder Erfurt (240 Mio. EUR, + 61,7 %) mit stark wachsenden Transaktionsvolumina.

Aktivitätsindex überrascht

Das rege Handelsgeschehen an kleineren Standorten verdeutlicht auch der von Engel & Völkers Commercial berechnete „WGH-Aktivitätsindex“. Zu dessen Ermittlung werden die gehandelte Zahl an Objekten und der jeweilige Gebäudebestand in Relation gesetzt und zur Vergleichbarkeit indexiert (D = 100). „Je deutlicher der Indexwert über 100 liegt, desto dynamischer ist der Handel an einem Standort“, erklärt Beller. So weist beispielsweise Emden mit einem Aktivitätsindex von 342 das verhältnismäßig aktivste Handelsgeschehen auf. Der ostfriesischen Mittelstadt folgen im Ranking Bremerhaven (310) und Mülheim an der Ruhr (264). Im Rahmen der Analyse wurde für die bayerische Landeshauptstadt München der niedrigste Aktivitätsindex (22) ermittelt.

Druck auf die Mietmärkte

Auch wenn die Bestrebungen der Bundesregierung darauf abzielen, die Schaffung von Wohnraum zu fördern, konnte der Druck auf die Mietmärkte in den Ballungsräumen und Zentren der Bundesrepublik nicht nachhaltig verringert werden. Die Mietpreise stiegen deutschlandweit wegen der anhaltend hohen Wohnraumnachfrage zwischen dem 1. Halbjahr 2018 und dem Vorjahr um durchschnittlich 4,6 % auf 7,69 EUR/m² an. Die durchschnittlichen Angebotsmieten liegen in allen untersuchten Top-7-Städten bereits über 10 EUR/m². Spitzenreiter bleibt München mit 17,11 EUR/m². Durch demographische Entwicklungen wie beispielsweise abnehmende Haushaltsgrößen und positive Wanderungssalden in den Ballungsräumen bleibt es eine Herausforderung, dem wachsenden Bevölkerungsdruck mit entsprechenden Neubautätigkeiten zu begegnen. „Mittelfristig ist daher nicht mit einem Abflachen des Mietpreisniveaus zu rechnen“, prognostiziert Beller.