BF.Marktradar November 2023:

Kreditfonds sind die Gewinner der Krise

Die Vorsicht der Banken bei der Zusage von Finanzierungen nimmt weiter zu, obwohl die Zinsen nicht mehr weiter steigen, sondern relativ konstant sind. Unterm Strich führen die strengere Kreditvergabe und die längeren Bearbeitungsdauern jedoch zu sinkenden Finanzierungsvolumina. Kreditfonds nutzen die angespannte Situation und bauen ihr Geschäft nun auch für kleinere Tickets aus.

Der Stillstand auf einigen der größten Baustellen in Deutschland und die damit einhergehende Krise des Projektentwicklers SIGNA ist in aller Munde. Entsprechend besorgt reagiert die Branche, insbesondere jedoch die finanzierenden Banken. Die Welle an Insolvenzen auch renommierter Projektentwickler trägt ihr übriges dazu bei. Banken und Kreditinstitute stellen nunmehr deutlich höhere Anforderungen als in der vergangenen Dekade. Die Kreditnehmer, vorrangig Projektentwickler und Bauträger, spüren das derzeit nicht nur an signifikant höheren Eigenkapitalanforderungen, sondern auch an wesentlich längeren Bearbeitungsdauern. Für neue Projekte sind auch vier oder fünf Monate keine Seltenheit mehr.

Das konstant hohe Zinsniveau sowie die weiter unter Druck stehenden Immobilienpreise treffen auf eine zunehmend strengere Kreditvergabe. Die Banken schmälern aktuell ihre Kreditbücher und überlassen Kredit- und Hedgefonds das Feld. Diese ohnehin schwierige Situation wird in Kürze durch weitere regulatorische Auflagen in Gestalt von „Basel IV“ weiter verschärft. Insgesamt sind sinkende Finanzierungsvolumina die Folge.

Abwarten auf eine baldige Zinssenkung oder Erholung der Preise lohnt sich unserer Meinung nach jedoch nicht: Für beides gibt es derzeit keine Anzeichen. Da die Inflationsrate absehbar auf längere Zeit positiv und oberhalb des Ziels der Europäischen Zentralbank von 2 Prozent verbleibt, ist eine deutliche Senkung der Leitzinsen nicht in Sicht. Die Preise im Wohnungssegment werden zwar vielerorts durch steigende Mieten und ein zukünftig sinkendes Angebot gestützt. Dies reicht aber nicht, um den Effekt der gestiegenen Zinsen auszugleichen.

Auch Prolongationen auslaufender Kredite bei Bestandsimmobilien sind keine Selbstverständlichkeit mehr. In der Regel gehen diese mit einer zeitaufwendigen Neubewertung des Projekts und entsprechend deutlich höheren Eigenkapitalanforderungen einher. Die Alternativen sind dann häufig Anschlussfinanzierungen über Kreditfonds und andere alternative Finanzierer. Diese verlangen zwar i.d.R höhere Zinsen, machen aber regelmäßig Zugeständnisse bei der Tilgung und gewähren zum Teil auch höhere Beleihungsausläufe. 75 Prozent des Verkehrswertes sind meist möglich; in Ausnahmefällen auch mehr. Das höhere Kreditrisiko lassen sich die Alternativen aber mit etwa 200 Basispunkten Risikoaufschlag gegenüber einer klassischen Bankfinanzierung bezahlen. Bestandshalter sollten sich daher frühzeitig um eine Refinanzierung kümmern, um ausreichend Zeit für die Verhandlung von Alternativangeboten zu haben.

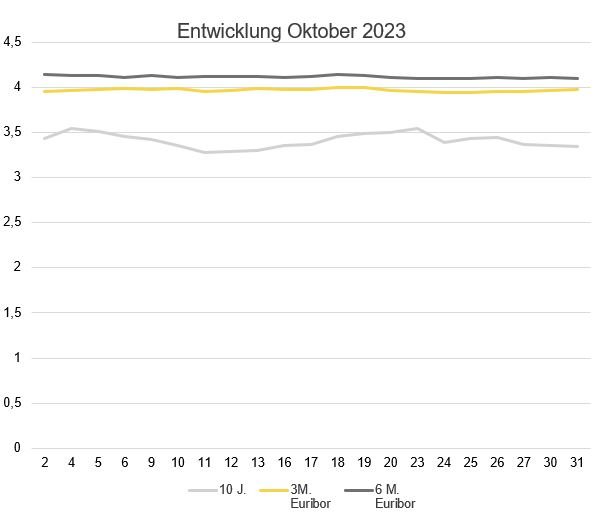

Zinsentwicklung

Im Laufe des Oktober schwankten die langfristigen Zinsen ins moderatem Umfang. So betrug der 10-Jahres-Zinsswap am Monatsanfang 3,23 Prozent und sank im Monatsverlauf auf bis zu 3,15 Prozent. Die zwischenzeitliche Schwankung ist inzwischen jedoch teilweise wieder aufgeholt, sodass der 10-Jahres-Zinsswap zum Monatsende bei 3,18 Prozent steht. Die kurzfristigen Zinsen zeigen sich im Oktober konstant. Zu Beginn des Monats betrug der 3-Monats-Euribor 3,974 Prozent und stieg im Laufe des Monats nur geringfügig auf 4,002 Prozent. Der 6-Monats-Euribor zeigte ebenfalls einen Seitwärtstrend, er kletterte von 4,072 Prozent am Monatsanfang auf 4,085 Prozent am Monatsende.

Ausblick

Die Herausforderungen, die die Immobilienfinanzierung derzeit mit sich bringt, werden in den kommenden Monaten anhalten. Zwar sind weitere Zinsschritte aufgrund der weiter zurückgehenden Teuerungsrate nicht zu erwarten. Die restriktive Geldpolitik der EZB bleibt jedoch bestehen. Zuletzt durchgeführte Umfragen bei den europäischen Geschäftsbanken deuten auf eine weitere Verschärfung der Kreditstandards, insbesondere im Bereich der Wohnimmobilienfinanzierung, hin. Die Finanzierer greifen damit der Basel IV-Reform vor, die restriktivere Kreditvergaben mit sich bringt. Die derzeitigen Krisengewinner sind Kreditfonds, die inzwischen bereits mit kleineren Tickets ab 10 Mio. Euro agieren. Diese unterliegen aufgrund des hohen Eigenkapitals nicht der Bankenregulierung und können damit im aktuellen Markt freier agieren.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG & IREBS Institut für Immobilienwirtschaft

Erstveröffentlichung: Bf.direkt, November 2023