Marktradar November 2022

Besserung nicht in Sicht

Der Immobilienmarkt steht unter Druck: Die Auswirkungen der Krise zeigen sich noch nicht in vollem Ausmaß. Mittelfristig werden sich Personalabbau und Insolvenzen nicht vermeiden lassen. Doch es wird auch Gewinner und Chancen geben.

Am vergangenen Donnerstag hat die EZB die Zinsen wie erwartet erneut um 0,75 Prozentpunkte erhöht. Bereits im Vorfeld der Zinsanpassung steigen die Bauzinsen bei zehnjähriger Festschreibung auf über vier Prozent. Auch der Euribor liegt nun deutlich über 1,5 Prozent, was die laufendenden Kosten für Bauträger nochmals empfindlich erhöht. Diese Zinserhöhung trifft die Bauträger in einer ohnehin schwierigen Phase. Wegen der gestiegenen Baukosten wurden viele Projekte bereits verschoben. Die Zinsen auf die Anschaffungs- und Entwicklungskosten des Grundstücks laufen jedoch weiter. Höhere Zinsen bei längerer Projektdauer, weiter steigenden Baukosten und zusätzlichem Druck auf die Verkaufspreise sind eine unschöne Mischung, welche den Gewinn und das Eigenkapital vieler Projekte aufzehren.

Besserung ist nicht in Sicht. Die Inflationsraten werden voraussichtlich auch im nächsten Jahr auf hohem Niveau bleiben. Zwar wird sich der Anstieg der Energie- und Lebensmittelpreise voraussichtlich etwas abflachen, aber die Inflation ist über Kosten- und Lohnsteigerungen weit in alle Bereiche der Wirtschaft vorgedrungen. Und selbst ein Absinken der Inflation bedeutet ja, dass die Kosten weiter steigen – nur eben nicht mehr so schnell. Der Aufschub vieler Bauprojekte – oder besser gesagt der Einbruch des Neubaus – wird zwar zu einer geringeren Nachfrage nach Bauleistungen führen. Handwerker werden damit besser verfügbar. Aber bis sich hier, wenn überhaupt, der Wettbewerb in niedrigeren Preisen umsetzt, kann noch viel Zeit vergehen. Dies schon deswegen, weil auch die Handwerksbetriebe und Bauunternehmen durch hohe Lohnforderungen und hohe Materialkosten wenig Spielraum für Preissenkungen haben. Wir rechnen daher bis mindestens Ende 2023 nicht mit einem Rückgang der Baukostenpreise.

Bei den Projektentwicklern zeigt sich eine Zweiteilung des Marktes. Diejenigen, die gewachsene Geschäftsbeziehungen mit ihren Handwerkern beziehungsweise Generalunternehmen haben, können in der schwierigen Situation aktuell häufig mit deren Solidarität rechnen. Das bedeutet beispielsweise, dass in der Praxis Gewinnmargen geteilt werden oder dass der Generalunternehmer Kostenvorteile auch an den Developer weitergibt. Zwar sind auch bei den Handwerkern bzw. Generalunternehmern die Kosten gestiegen, bleiben aber häufig im Bereich des Tragbaren. Hingegen haben gerade kleinere oder neue Projektentwickler häufig Probleme, ihre Kostenanforderungen umzusetzen, wenn das über einen längeren Zeitraum gewachsene Vertrauensverhältnis zwischen den Parteien fehlt.

Unverändert ist die Situation auf den Immobilienmärkten (siehe Marktradar 10/2022). Bei allen Anlageimmobilien geraten die Vervielfältiger unter Druck, insbesondere, wenn sich die Produkte an institutionelle Anleger richten. Diese warten nicht nur weiter ab, sondern haben mittlerweile auf den Bondsmärkten wieder Renditen, mit denen sie ihre Anlageziele umsetzen können. Aufgrund der hohen Inflationszahlen sind langfristige Anlagen aber derzeit nur wenig sinnvoll, da die Rendite nach Inflation jetzt noch deutlich schlechter ist als vor einem Jahr. Leider führen die Inflationsschutz-Eigenschaften von Immobilien nicht dazu, dass die Preise weiter steigen. Im Gegenteil werden zunehmend Indizes auf der Basis von Transaktionen veröffentlicht, in denen sich Preisrückgänge abzeichnen. Mit besonderer Vorsicht sind aber Daten auf der Basis reiner Angebotspreise zu interpretieren, da derzeit eine Vielzahl von Immobilien angeboten wird, die in Bezug auf Lage und baulichen Zustand eher unterdurchschnittlich sind. Preisrückgänge sind dann eher auf Unterschiede in der Qualität als echte Marktveränderungen zurückzuführen.

Differenzierter ist die Situation bei selbstgenutzten Wohnimmobilien. Nahezu völlig weggebrochen ist der Markt für preiswerte Wohnungen, die sich an Haushalte mit mittleren Einkommen richten. Hochwertige Wohnungen bis hin zum Luxussegment sind hingegen bislang stabil geblieben. Es bleibt abzuwarten, ob diese Käuferschicht trotz drohender Rezession erhalten bleibt. Die Nachfrage nach Krediten für Wohnimmobilien ist jedenfalls stark eingebrochen.

Zinsentwicklung

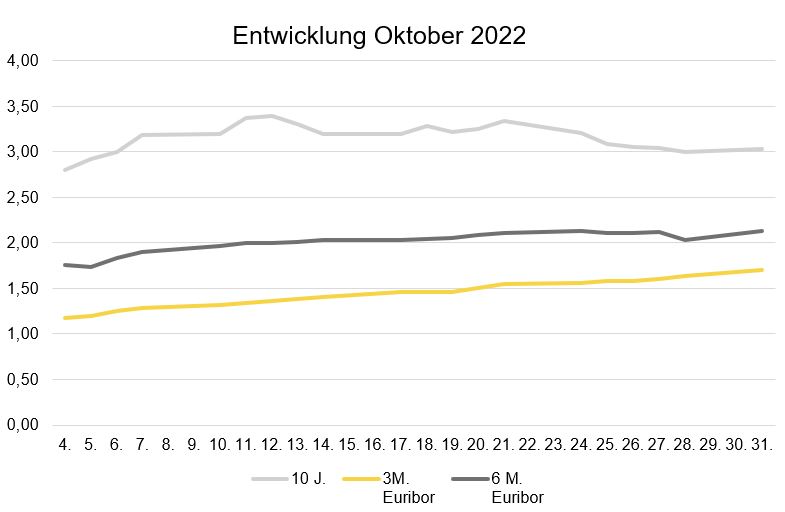

Die kurz- und langfristigen Zinsen sind auch im Oktober wieder signifikant angestiegen. Zum Monatsanfang lag der 10-Jahres-Zinsswap noch bei 2,80 Prozent und stieg im Lauf der Zeit bis auf 3,39 Prozent. Mitte Oktober zeigte sich eine gestiegene Volatilität, die in einer sinkenden Zinskurve zum Monatsende resultierte. Trotz zwischenzeitlich starken Schwankungen lag der 10-Jahres-Zinsswap zum Monatsende mit 3,0 Prozent nur geringfügig über dem Wert vom 1. Oktober. Die kurzfristigen Zinsen zeigen ein konstantes Wachstum im Laufe des Monats. Der 3-Monats-Euribor belief sich am Monatsanfang noch auf 1,173 Prozent und stieg im zum 31. Oktober bis auf 1,641 Prozent. Der 6-Monats-Euribor stieg ebenfalls deutlich von 1,762 Prozent am Monatsanfang auf nun 2,034 Prozent am Monatsende. Hier zeigte sich Ende Oktober eine leichte Entspannung der Dynamik nach einem zwischenzeitlichen Höchststand von 2,132 Prozent.

Ausblick

Binnen drei Monaten erfolgte die dritte deutliche Erhöhung der Leitzinsen durch die Europäische Zentralbank. Die Zinsen erreichen damit einen erneuten Höchststand, aber die Inflation ist deshalb noch nicht eingedämmt. Mit weiteren Zinserhöhungen durch die EZB ist zu rechnen. Die geldpolitischen Maßnahmen der Notenbank wirken zudem erst zeitverzögert, sodass ein Ende der Lohn-Preis-Spirale nicht in Sicht ist. 2023 wird das Jahr der hohen Tarifabschlüsse werden.

Die Auswirkungen der schwierigen Phase auf dem Immobilienmarkt zeigen sich noch nicht überall in vollem Ausmaß, da viele Projektentwickler noch von ihrer Pipeline zehren. Mittelfristig werden sich die Marktveränderungen vor allem in Personalabbau, aber auch in Insolvenzen widerspiegeln. Aus jeder Marktphase gehen jedoch auch Gewinner hervor. Insbesondere eigenkapitalstarke Marktteilnehmer, die vorsichtig disponiert haben, können zukünftig nicht nur Chancen im Ankauf wahrnehmen. Auch der bei vielen dringend notwendige Personalaufbau kann sich zukünftig etwas leichter gestalten. Vielfach wird die Übernahme des Personalbestands notleidender Betriebe ein Thema werden.

Disclaimer:

Die Beiträge geben die Meinung der Autoren wieder. Gleichwohl übernehmen Anbieter und Autoren keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereit gestellten Informationen. Insbesondere sind die Informationen allgemeiner Art und stellen keine rechtsbindende Beratung dar.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: bf-direkt.de, November 2022