Aufbruch in einen neuen Zyklus

Bessere Stimmung – aber keine Euphorie

Die Stimmung an den Transaktionsmärkten verbessert sich deutlich. Zinssenkungen, abgewertete Portfolios und nicht zuletzt die Anpassungsleistung der Immobilienwirtschaft haben den freien Fall gestoppt und sorgen wieder für besseres Investitionsklima. Von Euphorie ist die Branche aber noch weit entfernt.

Dr. Wolfgang Bauer war einer der ersten, der auf die Finanzpläne der vermutlich neuen Bundesregierung reagierte: Kaum hatten CDU/CSU und SPD verkündet, faktisch die Schuldenbremse zugunsten eines höheren Wehretats auszuhebeln und ein 500 Milliarden Euro schweres Sondervermögen zur Finanzierung von Infrastrukturinvestitionen auf den Weg zu bringen, meldete sich der Anleihefondsmanager von M&G Investments in der Fachpresse zu Wort. Seine Sorge: Massive Infrastrukturinvestitionen könnten die Preisinflation hochhalten und die Zinssenkungen der EZB verzögern. Höhere Anleihebeträge würden den Finanzierungsvorteil Deutschlands schmälern und die Renditen von Bundesanleihen in die Höhe treiben. Und für die Eurozone bestünde die Möglichkeit eines Präzedenzfalles: andere Länder könnten sich weiter verschulden, was die systemischen Risiken erhöhen würde. Anleihefondsmanager Bauer kam zu dem Schluss: Die geplanten Maßnahmen sind nicht nur der Abschied von der Haushaltsdisziplin, sondern „ein Gamechanger für Investoren“.

Die mutmaßliche Abkehr von der lange Zeit geübten deutschen Sparsamkeit stößt indes nicht überall auf Skepsis. Im Gegenteil. Bei vielen ausländischen Investoren habe die Aussicht auf mehr Investitionswillen der Deutschen positive Reaktionen ausgelöst, berichtete etwa Dr. Ulrich von Creytz, Investmentchef (Chief Investment Officer) für das europäische Immobiliengeschäft der Fondsgesellschaft DWS, von der diesjährigen internationalen Immobilienmesse MIPIM. „Allein die Aussicht, dass die Deutschen künftig Milliarden in Infrastruktur und Digitalisierung investieren wollen, hat die Branche als starken Impuls empfunden, der für die Zukunftsfähigkeit des Landes spricht“, so von Creytz. „Deutschland wird als Investitionsstandort wieder in einem ganz anderen Licht gesehen, weil es Aufbruchcharakter signalisiert. Endlich passiert wieder etwas.“

Der DWS-Investmentchef vermutet, dass dieses Signal auch das Wiederanspringen der Immobilienmärkte verstärken wird. Grundsätzlich geht er für die kommenden zwei bis drei Jahre von guten Einstiegschancen für institutionelle Investoren in Immobilien aus. „Trotz vielfältiger Investitionsmöglichkeiten bleiben Immobilien ein fester Bestandteil eines jeden professionellen Portfolios – wenn auch vielleicht nicht mehr in dem bislang gekannten Umfang“, sagt von Creytz. „Als langfristige Wachstumsinvestments etwa in Wohnimmobilien werden sie immer einen wichtigen Platz im Anlagemarkt einnehmen und sind auch gesellschaftspolitisch enorm wichtig.“

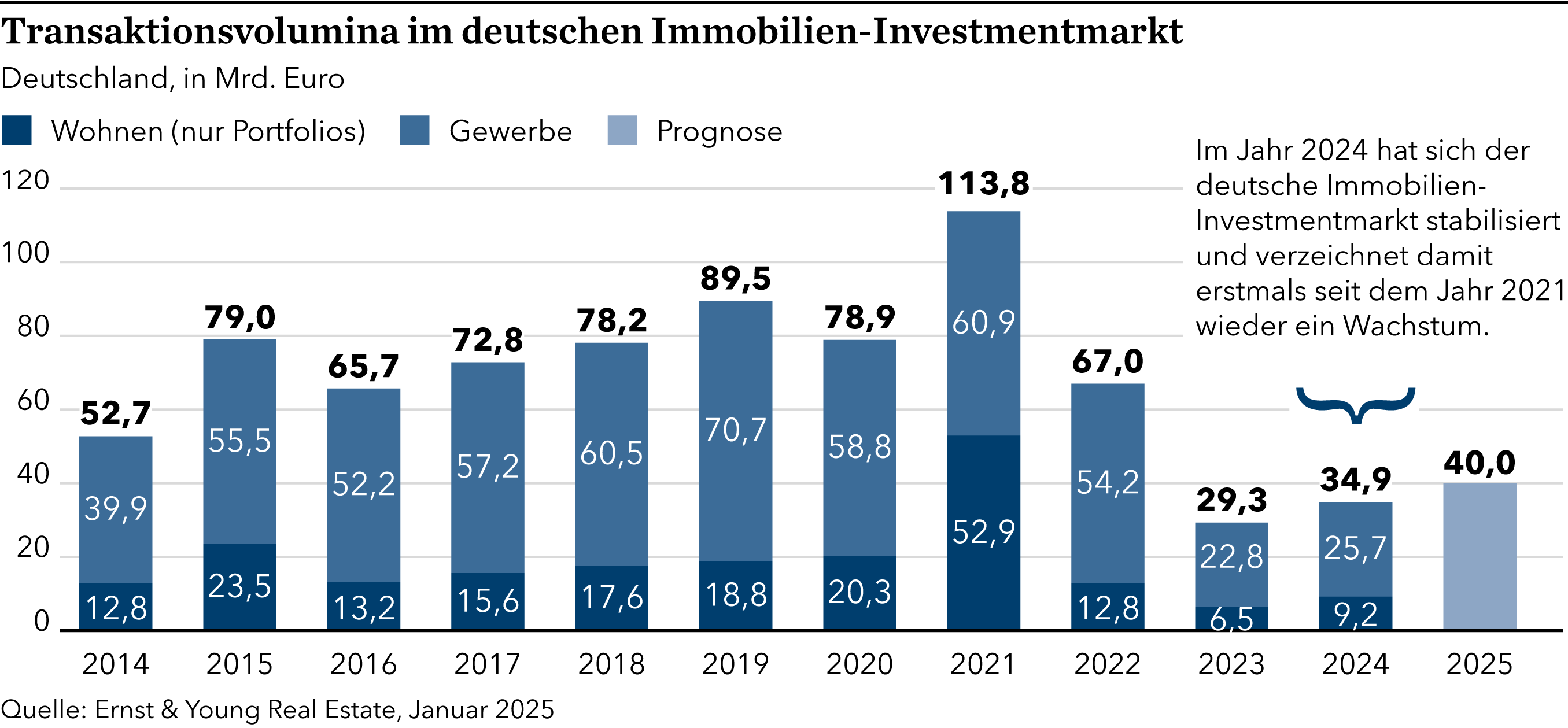

Das spiegelt auch das Ergebnis des jüngsten Trendbarometers Immobilien-Investmentmarkt 2025 von Ernst & Young (EY) Real Estate wider: Die Immobilienmärkte stabilisieren sich nach zwei Jahren mit deutlichen Rückgängen des Transaktionsvolumens (2022: -40 Prozent; 2023: -56 Prozent) und zeigen erstmals seit 2021 wieder Wachstumstendenzen. Insgesamt wurden im vergangenen Jahr wieder Objekte im Wert von 34,9 Milliarden Euro gehandelt. Abwärtstrend gestoppt?

Bei EY ist man vorsichtig optimistisch: „Die Abwertungen der Bestände, die erfolgten Zinssenkungen und nicht zuletzt auch die Anpassungsleistungen der Immobilienwirtschaft zeigen Wirkung“, erklärt Florian Schwalm, Managing Partner bei EY Real Estate und Autor der Studie. „Der freie Fall ist gestoppt und das Investitionsklima dreht sich langsam, wenn auch trotz zahlreicher weiterhin bestehender Herausforderungen noch lange keine Euphorie angebracht ist.“

Die Branche hat das sehr wohl verstanden. Die Immobilienmärkte schwenken zwar auf einen neuen Zyklus ein, dennoch bleibe 2025 ein herausforderndes Übergangsjahr, „in dem die Effekte des Zinsanstiegs sichtbar werden und abzuarbeiten sind“, sagt etwa Dr. Maximilian Brauers, Mitglied der Geschäftsführung der Union Investment Institutional Property.

Im vergangenen Jahr hat sich Union Investment bei Neuinvestitionen zurückgehalten und hauptsächlich Objekte abgestoßen: So kam ein Rekord-Verkaufsvolumen von 2,75 Milliarden Euro, verteilt auf 28 Einzeltransaktionen, zustande. Zwar will man an der aktiven Verkaufsstrategie festhalten, aber auch wieder in das Hotel- und Einzelhandelssegment investieren, insbesondere in Nahversorger und Fachmarktzentren, aber auch in die Segmente europäisches Wohnen und selektiv in Büro. „Zu den Frühzyklikern, die ihren Wendepunkt bereits erreicht haben, zählen insbesondere die Assetklassen Hotel und Einzelhandel“, so Brauers. „Union Investment hat sich in diesen frühzyklischen Bereichen eine starke Position aufgebaut, aufgrund derer es nun möglich ist, die wieder steigende Nachfrage nach Investments in Hotels und Shoppingcenter zu bedienen und zu attraktiven Preisen zu verkaufen. Profi-Investoren bringen sich derzeit speziell für den Wiedereinstieg in diese Betreiberimmobilien in Position.“

Und wie sieht es im Bereich Wohnen aus für die nahe Zukunft aus? „Der Zeitpunkt für Investments in den deutschen Mietwohnungsmarkt ist günstig, denn die Kaufpreise haben ihre Talsohle verlassen. Die Flächennachfrage übersteigt das Angebot, so dass die Mieterträge weiter steigen werden. Zudem haben sich Wohninvestments während der zuletzt schwierigen Marktsituation als konjunkturunabhängig und somit spürbar weniger anfällig für Wertschwankungen erwiesen. Daher haben wir 2024 für unsere Investoren zusammen mit der Vonovia mit zwei neuen Wohnimmobilienfonds attraktive neue Anlagemöglichkeiten mit einem guten Risiko-Rendite-Verhältnis geschaffen“, sagt Carsten Demmler, Geschäftsführer der HIH Invest.

Um Investor´s Darling, die Logistikimmobilie, ist es nach Jahren des Booms ruhiger geworden. Die Phase der rasanten Mietsteigerungen in den Top-Logistikmärkten Europas ist beendet. Die durchschnittliche Spitzenmiete stieg im zweiten Halbjahr 2024 lediglich um sechs Cent, von 7,30 Euro auf 7,36 Euro pro Quadratmeter. Das entspricht einem Plus von 0,9 Prozent, was unterhalb der Inflationsrate im Euroraum von zuletzt 2,4 Prozent liegt. Der Flächenumsatz in Europa fiel im Jahr 2024 noch etwas geringer aus als im Vorjahreszeitraum (-7 Prozent), lag aber leicht über den Ergebnissen vor der Pandemie. Die Leerstandsquote lag europaweit bei knapp sechs Prozent, so das Ergebnis der aktuellen GARBE PYRAMID-Map, einer Übersicht zu Spitzenmieten und Nettoanfangsrenditen für die 121 wichtigsten europäischen Teilmärkte für Logistikimmobilien in 25 Ländern. „Der geringe Zuwachs ist vor allem auf die konjunkturelle Lage in Europa zurückzuführen. Viele Unternehmen sind derzeit nicht auf Expansionskurs, sondern konsolidieren sich. Während der Pandemie gab es eine immense Nachfrage nach Logistikflächen. Diese Phase ist nun vorbei. Hinzu kommt, dass zuletzt viel gebaut wurde. Aufgrund des Zeitverzugs zwischen Bau und Vermietung gibt es aktuell ein größeres Angebot am Markt. Das wird sich jedoch wieder regulieren, da die Bautätigkeit derzeit rückläufig ist“, so Tobias Kassner, Head of Market Intelligence and Sustainability bei GARBE Industrial Real Estate.

Bleibt ein Blick auf den Finanzierungssektor. Dem hat sich auch Mario Draghi anlässlich der MIPIM gewidmet: Der ehemalige Chef der Europäischen Zentralbank riet Europa, nicht zu viel „Schuldenangst“ zu haben, schließlich müsse „nicht alles öffentlich finanziert werden“. Vielmehr sei der private Finanzierungssektor mit seinen flexiblen Finanzierungsmodellen gefragt.

Bei der Kapitalverwaltungsgesellschaft HANSAINVEST ist man sicher, dass es genügend privates Kapital gibt; es müsse nur „entfesselt“ werden – beispielsweise durch vereinfachte Regularien. Vor allem die Reform des European Long Term Investment Funds (ELTIF 2.0) werde dazu beitragen, dass private, aber auch institutionelle Investoren künftig deutlich mehr investieren werden, ist Ludger Wibbeke, Geschäftsführer HANSAINVEST Hanseatische Investment, sicher. „Wir beobachten, dass das Interesse privater Kapitalgeber beispielsweise an Investitionen zur Transformation des Energiesystems deutlich steigt. Damit sehe ich in unseren zukünftigen Fonds nicht nur Photovoltaik- und Windparks, sondern auch Bioenergie, Großbatteriespeicher sowie Strom- und Wärmenetze, um nur einige Beispiele zu nennen“, so Wibbeke.

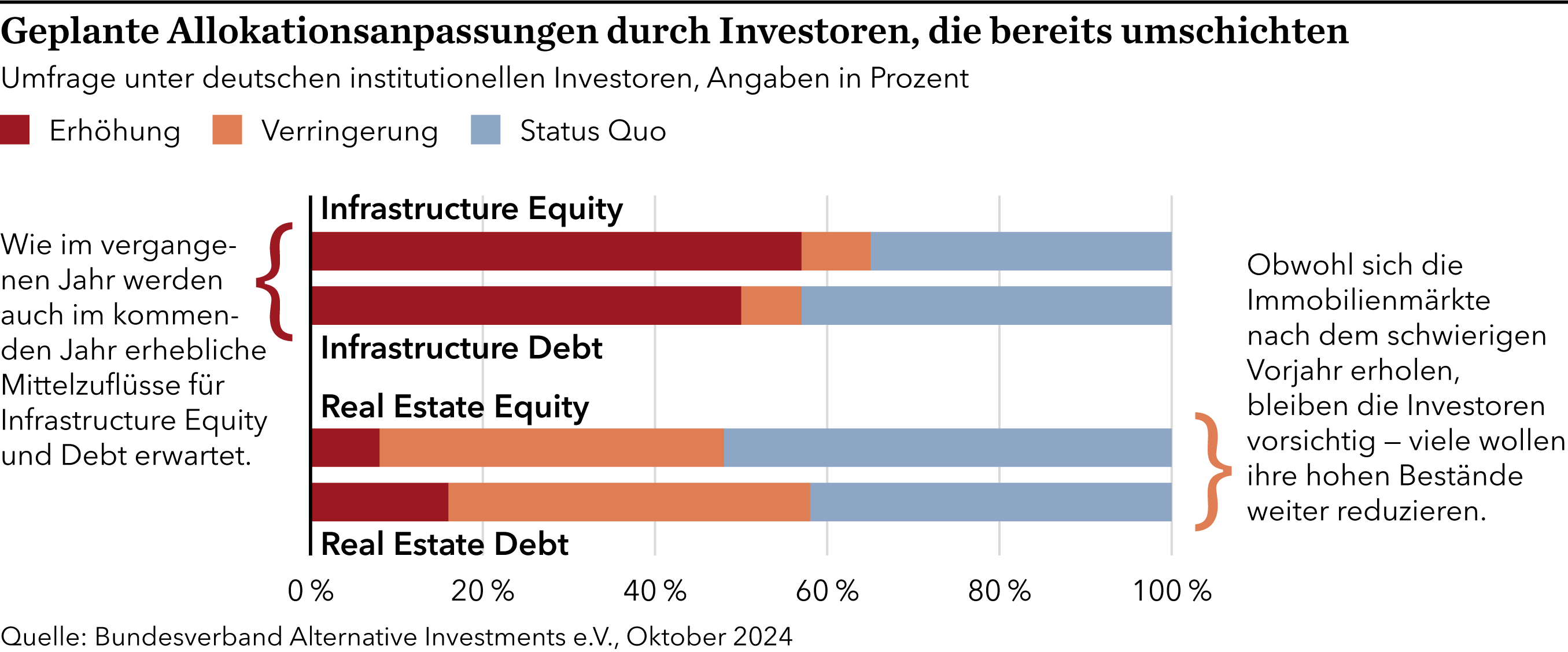

Die jüngste Umfrage des Bundesverbandes Alternative Investments (BAI) bestätigt diese Entwicklung: Immerhin haben im vergangenen Oktober 57 Prozent der Befragten angegeben, den Infrastruktur-Anteil ihres Portfolios zu erhöhen. Damit sei Infrastruktur die begehrteste Assetklasse im Bereich Private Markets.

Wird das so bleiben, wenn die Bundesregierung ihr Finanzierungspaket für Infrastruktur auf den Markt wirft – wenn vermutlich auch nur sukzessive? Aus Sicht von HANSAINVEST-Geschäftsführer wird das nicht viel verändern: „Durch den Investitionsstau der vergangenen Jahrzehnte ist der Bedarf an Kapital so groß, dass private Investitionen durch das Finanzierungspaket höchstens unterstützt werden. Ersetzt werden sie durch diese potenziellen staatlichen Gelder nicht.“

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von RUECKERCONSULT GmbH

Erstveröffentlichung: The Property Post, Mai 2025